前天我在寫騰訊一季報評析時,一直堅持一個十分鮮明的觀點——現階段的騰訊類似於2013-2014年的茅台,處於一種極度低估的價格區間之內,實屬是市場在送錢。

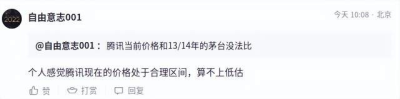

此觀點一出,即遭到了許多網友的批評,其中有位網友認爲騰訊當前的價格和2013-2014年的茅台沒法比,頂多只算得上合理,遠遠談不上低估。

坦率講,這位網友認爲騰訊不低估的原因估計還在於絕對PE值,因爲2013年茅台最低點是9倍PE,而現階段的騰訊則是15倍PE,看上去要明顯貴上一大截。然而,首先他忽略了一點,2013-2014年的大部分時間裏,茅台都處於十幾倍PE的狀態,9倍PE只是一個瞬間形成的極端價格,具有極大的偶然性,是可遇不可求的。我們假設2013-2014年如果撿到的不是9倍,而是十幾倍 PE的茅台,難道就不是機會嗎,實際上從事後的角度看,這兩年任何一個時點介入都是便宜得令人發指的價格。甚至退一步講,騰訊在2022年10月份的最低點,同樣也踩到過9倍PE,論最低極限估值其實並不遜色於當年的茅台。

其次、互聯網的想象空間明顯要大於白酒,基本屬於一種市場常識,但是2022-2023年的騰訊卻被壓縮至與2013-2014年的茅台差不多的估值狀態。顯然,從這個行業比價角度而言,現階段的騰訊其實比當年的茅台更爲低估。

其三,自從反壟斷、流量見頂的鬼故事出現後,市場實際上一直在按公用事業類股票估值在爲騰訊定價,但是一季度的增長卻用事實證明流量可以見頂,但由流量衍生出的人類需求是永遠無頂可言的。那么繼續與無定價權、高資本支出的公用事業股票進行類比,並以此爲騰訊定價,明顯是件極其荒謬的事情。

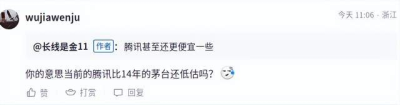

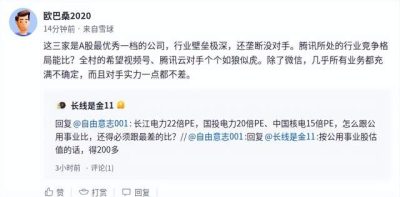

當然,說騰訊正在被市場按公用事業股在定價,同樣立刻引起了一些網友的不同意見。網友1說,按公用事業股估值的話,騰訊得200多;網友2說公用事業股頂多就10倍PE。

看到這些印象流隨口抓瞎的言論,我也算是醉了。事實上,截止2023年5月19日收盤,比較典型的公用事業股中,長江電力25.59倍PE、國投電力20.06倍PE、中國核電14.29倍PE。等於說在這些人眼裏,15.09倍PE的騰訊即使是向公用事業股看齊,還不能跟好的比,而是得跟最差的比。

上述兩者或許還僅僅只是印象流,當我拿三只公用事業股來舉例時,結果後面還遇上了更奇葩的評論。

看着上面這條評論,我想實在沒啥好說的,既然這么多韭菜堅定的看空騰訊,那么現階段的低估也就毫無疑義可言了,這也更加堅定了我的信心,畢竟股市的真理向來只掌握在少數人手裏。現階段既然提供了送錢的機會,如果不接受,實在是對不起市場先生的一番好意。

(風險提示:本文所提到的觀點僅代表個人意見,所涉及標的不作推薦,據此买賣,風險自負。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊正被當作公用事業股,便宜甩賣!

地址:https://www.breakthing.com/post/59733.html