美國債務上限危機在歷史上頻繁發生,參照以往的經驗,許多人都認爲,美國債務上限談判最終將達成協議。

不過,在“大限”最終來臨之前,談判總是陷入僵局,就好比當前。

爲何會如此?

匯豐:兩黨算的不只是經濟账,還有政治账

匯豐:兩黨算的不只是經濟账,還有政治账

匯豐銀行分析師Lawrence Dyer在5月18日的報告中做了分析,該行認爲,兩黨算的不只是經濟账,還有政治账。其表示:

“如果債務上限僵局導致美國債務違約並引發後續的經濟壓力,可能會造成經濟損失。然而,僵局也可能存在政治利益或成本。在考慮債務上限談判的潛在路徑時,參與者的政治成本效益計算可能比最初的經濟成本更重要。 就政治支持而言,過早給予太多可能會付出代價。反過來,衆議院多數黨領袖最初要求的長期开支削減與政府提議的削減之間的差距也不小,這可能使妥協對一些參與者來說變得困難,並帶來政治上的風險。”

場景演繹:“政治博弈”之下 短期違約的概率並非零

場景演繹:“政治博弈”之下 短期違約的概率並非零

歷史上美國從未發生過“實質性違約”,不過在2011年和2013年發生過“技術性違約”,在臨近違約前艱難達成暫停或提高債務上限的協議。

2011年那一次,美國經濟遭受了嚴重衝擊,包括美國最高信用評級首次被下調,以及股市遭遇大規模拋售。

那么這一次,可能如何演繹?

基於兩黨的政治博弈,匯豐在報告中表示,“我們的基本預測是在任何違約發生之前達成協議,然而,短期違約的概率非零。”

該行寫道:

“在我們看來,美國債務上限談判是一場政治博弈,短期違約風險也是一場政治博弈。 目前距離6月初的債務上限“大限”,時間是有限的。在短期內,稅收可能會不足以應付債務支付,然後在7月甚至8月稅收會出現反彈。因此,債務上限違約的經濟成本預計最初是適度的。 如果妥協的政治成本很高,而短期違約的預計經濟成本較低,可能會降低避免違約的動機。對一些關鍵參與者來說,堅持短期違約所帶來的政治收益可能會超過成本。如果一方試圖通過討價還價來滿足其支持者,情況尤其如此。 如果短期違約的預期政治利益超過了違約的經濟影響所造成的成本,那么短期違約的風險可能比許多投資者預期的要高。 在一些談判參與者和隨後的國會投票中,短期違約可能被視爲比快速妥協更好的選擇。 共和黨在衆議院的微弱多數可能意味着,少數共和黨人的反對票可能會導致初步協議的失敗,或者沒有達成這樣的協議。 我們認爲,這意味着短期違約的可能性不爲零。

長期違約的高成本可能會帶來妥協

長期違約的高成本可能會帶來妥協

但匯豐表示,長期違約在經濟和政治上的高成本意味着,在支出延遲开始產生嚴重影響之前或之後,可能會做出一些妥協,可能會有額外的“快速解決方案”。

報告寫道:

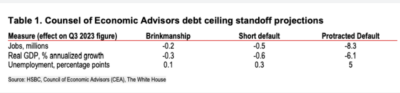

“白宮對這次各種違約時間线的經濟成本預測表明,違約的初始成本較低,長期成本較高。短期違約會給GDP造成0.25-0.5%的損失。因此,對短期違約情景的成本估計可能被一些談判參與者認爲是尚可承受的。

然而,在第三季度,長期違約的經濟成本是巨大的,屆時長期違約情景預計將失去830萬個工作崗位,實際GDP下降6.1%。在這種情況下,預計經濟的恢復速度將是緩慢的。白宮經濟顧問委員會(CEA)對2024年第一季度違約的預測顯示,失業人數仍接近400萬。

在我們的分析中,只有在預計違約將持續數月的情況下,債券市場才會出現重大反應。最終,正如白宮估計的那樣,雖然長期違約會造成高經濟和政治成本,但就算發生,妥協也可能將經濟和政治損害降至最低。 這種看似矛盾的現象——初期成本低,長期成本高——很可能是市場對當前違約風險反應還不是很大的原因。鑑於長期違約造成的嚴重經濟和政治損害,在經濟和債券持有人受到嚴重影響之前,預計會有一個解決方案。 在我們看來,在預期會出現長期違約的情況下,一份‘幹淨的’(不附加條件的)債務上限提高法案,可能會讓市場對違約的最初反應迅速消退。”

此外,匯豐還假設了一個爲期12個月的僵局。該行寫道:

“美國聯邦政府大約每花費四美元就有一美元是借來的。因此,在這個假設模型當中,2024年6月到期的政府付款預計將在2024年9月或10月支付。我們認爲,這種長期違約的長期經濟損害和傳染效應將是巨大的。 我們認爲,市場和選民不太可能容忍這種長期的對峙。這些延期支付將影響到支付給政府工作人員和承包商的款項,包括軍人、社會保障領取者、失業救濟金和醫療保健提供者——這只是部分受影響的清單。 債務上限違約的高成本階段可能會在8月或9月开始。我們希望沒有違約。”

覺得好看,請點“在看”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國債務談判爲何“無果而終”?匯豐:兩黨不只算經濟账,短期違約“並非”零可能

地址:https://www.breakthing.com/post/59827.html