唯品會的核心業務指標

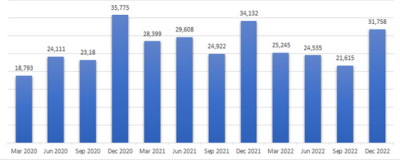

2022年第四季度, $唯品會(NYSE|VIPS)$的總收入爲318.1億元人民幣(46億美元),同比下降了6.74%。

唯品會 認爲,總收入下降的原因主要是由於疫情導致的經濟活動短期中斷造成的。

然而,猛獸財經在將唯品會2022年四季度的收入和其他季度的收入進行對比時,發現唯品會 唯品會的收入也是一直呈下降趨勢的。如下圖所示:

2022年第四季度唯品會的GMV也同比下降了4.6%至544億元人民幣(約合78.5億美元)。但營業利潤率卻在2022年第四季度同比增長了250個基點,達到了7.9%。

這說明消費者的行爲發生了變化,他們在這期間可能暫時放棄了在唯品會平台消費,而是去了线下實體店。

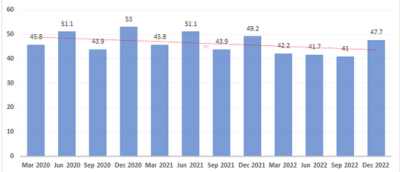

2022年第四季度,唯品會的活躍用戶數量也同比下降3.05%,至4770萬。活躍用戶是指在此期間在上唯品會至少購买過一次商品的注冊會員。

下圖顯示了唯品會2020年第一季度到2022年第四季度期間所有季度的活躍用戶數量趨勢(呈負增長趨勢)。

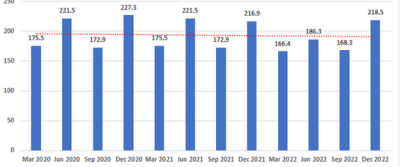

在總訂單方面,唯品會在2022年第四季度的總訂單爲2.185億份,而2021年同期的總訂單額略低於2.169億份。

如下圖所示,唯品會各個季度的總訂單一直在同比下降,而從2020年第一季度到2022年第四季度的總訂單在也下降(呈負增長趨勢)。

雖然總訂單會受到用戶的影響,因爲用戶喜歡將所商品合並到一個訂單中,以節省運輸成本。但當總訂單和銷售額以及GMV一起出現下降時,這說明人們在網上購买產品和服務的需求減少了,從而也影響了唯品會。

根據 $摩根大通(NYSE|JPM)$的研究報告,由於中國經濟目前沒有衰退的跡象,而且政府和央行還在繼續出台鼓勵消費的政策和措施,所以通貨膨脹率仍控制在2%的目標範圍內,因此,唯品會的總收入、GMV、活躍用戶數量、總訂單出現下降可能是由於线下實體店正在逐步復蘇導致的。

而且隨着中國全面解除對疫情的限制,已經有越來越多的消費者再次選擇前往线下實體店,所以投資者需要考慮到這一點,即唯品會核心業務指標的下降趨勢可能會繼續持續一段時間,並且會影響唯品會的股價。

唯品會的財務狀況

在資產負債表上看,唯品會的財務狀況很穩健

截至2022年12月30日,唯品會的現金和短期投資總計約爲247億元人民幣(約35.8億美元),其中89%爲現金(包括限制性現金),其余爲短期投資。

當從總可用現金和現金等價物(包括限制現金)中扣除當前借款26.9億元人民幣(約3.88億美元)時,唯品會的淨現金爲約204.2億元人民幣(約29.5億美元)。

截止2022年12月30日,唯品會的總債務爲36.6億元人民幣(約合5.302億美元),其中包括1.364億元人民幣的短期債務(約合1980萬美元)和8.33億元人民幣(約合1.208億美元)的資本債務。

截至2022年12月30日,唯品會12個月的利息支出爲2430萬元人民幣(約350萬美元),全部由12個月的營業收入62億元人民幣(約8.95億美元)覆蓋。

據GuruFocus分析師稱,唯品會的加權平均資本成本約爲3.95%,而投資回報率約爲12.97%。

唯品會產生的回報也超過了公司爲投資籌集資金的成本,這表明唯品會有能力爲股東創造價值。

唯品會資產負債表的Altman Z-Score模型評分也達到了3.93,這意味着唯品會的財務狀況處於安全區域,不存在風險。

Altman Z-Score模型是紐約大學斯特恩商學院教授Edward Altman在1968年對美國破產和非破產生產企業進行觀察,採用了22個財務比率經過數理統計篩選建立了著名的5變量Z-score模型

但是唯品會目前不支付股息。

分析師對唯品會的看法和預測

與前幾年相比後,分析師們預計未來唯品會幾年的利潤和銷售增長率將大幅下降。

下表顯示了2022年及之後3年唯品會的每股收益同比增長率,而過去3年和5年唯品會的攤薄每股收益增長率分別爲20.62%和20.06%。

下表顯示了唯品會2022年及之後3年的收入同比增長率,而過去3年、5年和10年唯品會的收入增長率分別爲5.54%、9.26%和40.42%。

唯品會的估值

在撰寫本文時,唯品會的股價爲14.885美元,總市值爲83.78億美元。

這說明唯品會的股價並不低,因爲它們高於200日和75日移動平均线,也高於52周最高價(16.350美元)和最低(6.360美元)中間值。

因此,投資者可能會做空唯品會股票,因爲根據趨勢,唯品會的股價處於潛在的下跌邊緣,以及隨着中國已經全面解除對疫情的限制,消費者更愿意去實體店,而不是在網上購物,所以唯品會的銷售額和活躍用戶數量可能會進一步受到影響。

也有可能,唯品會的銷售和盈利能力增長速度會比以前更快,從而給市場創造信心,並推動股價回升。

但是這種情況的可能性非常低,因爲受疫情限制影響,消費者的需求已經被壓抑了很長時間,他們現在非常強烈的希望回到线下實體店,所以,對於唯品會股票來說它面臨的不利因素可能還沒有完全消除。

唯品會面臨的風險

該公司已經大幅削減了在營銷方面的支出,2022年營銷支出同比下降44.4%,至人民幣2.83元(約合4.09億美元)。

而投資者並不認可唯品會的這一舉動,因爲積極的營銷支出是提高唯品會銷售額的關鍵因素。

如果唯品會能夠在這個方面發出強有力的信號,那么投資者對該股的熱情可能會很快恢復,並可能推動唯品會的股價高於目前的水平。

而且,猛獸財經認爲,唯品會通過在平台上爲用戶提供更多的產品和服務折扣,可能會轉移最近越來越多的人湧入實體店的需求。這樣的政策也可以更好地衡量唯品會的活躍用戶和總訂單,並最終提高唯品會的銷售額,以及抵消越來越受歡迎的线下實體店帶來的不利影響。

同時也可以爲用戶提供更好的退貨管理條款來促進用戶的消費需求。

唯品會還可以爲平台增加一些其他的金融科技技術,以促進訂單的成功完成,從而減少放棄的發生。

而且這些對唯品會來說,根本沒有什么難度,也是可以實現並做的更好的。正如唯品會董事長兼首席執行官沈亞所說,唯品會已經具備了銷售、運營和技術能力。

穩定的資產負債表和大量的現金余額也爲唯品會提供了充足的資金支持,這些資金也可以使唯品會在其平台上爲用戶創造更多的價值,並吸引更多的用戶前往平台消費。

結論

唯品會繼續爲上述不利趨勢趨勢付出代價,這一趨勢導致消費者暫時放棄在網上購物,因爲他們在疫情期間的消費需求已經被壓制很長時間了,並強烈的希望回歸到线下,如线下實體店購物和其他待在家裏的活動。

這種不利趨勢也反映在了唯品會的一些業務指標上,比如銷售額和活躍用戶數量的下降,而這可能會給唯品會的股價帶來進一步的壓力。

而且唯品會目前的股價也並不低,所以如果在這個價格上賣出,也可以獲得不錯的回報。因此,鑑於唯品會的增長前景已經惡化,很多投資者可能會考慮賣出唯品會股票。

但是如果唯品會通過在銷售、運營和技術等方面有針對性的採取措施,還是可以促進用戶在平台上的消費的,也可以抵消用戶回歸线下帶來的不利趨勢,而且唯品會也擁有改善其核心指標的財務能力。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:唯品會財報:唯品會增長前景已惡化,未來幾年的盈利能力將大幅下滑

地址:https://www.breakthing.com/post/60068.html