騰訊以一份久違的“煥新”財報,讓外界看到其全线業務進入加速增長的新周期。

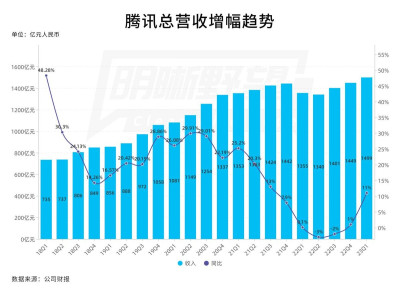

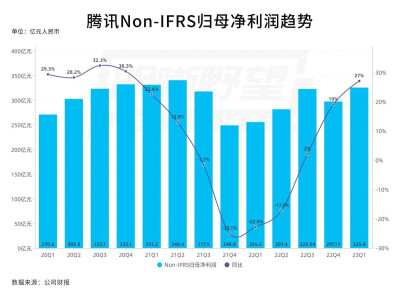

5月17日,騰訊發布了2023年Q1財報,實現收入1499.86億元,同比增長11%;淨利潤(Non-IFRS)爲325.38億元,同比增長27%。上一次營收淨利雙雙實現兩位數增長,還是2021年第二季度。

三大主營業務數實經濟、廣告收入、遊戲業務也均實現了同比雙位數增長,其中海外遊戲收入以25%的增速領先所有業務板塊,單季度營收也創下歷史同期新高。

釋放的信號更加明顯:騰訊遊戲或正在進行賽道切換——海外成爲新藍海。

上季財報時,就有業內人士指出,視頻號、海外遊戲、AI大模型都是公司“新的服務與收入來源”,騰訊高管也稱“遊戲正在爲全球擴張做准備”。

在15日騰訊遊戲大會上,新公布的多款海外產品也蓄勢待發。騰訊高級副總裁馬曉軼當日還詳解了本土、成熟、新興三大市場,及手遊、PC、主機三大平台的不同布局,顯示出騰訊遊戲在垂類細分和全球化趨勢下的“包場式”決心。

01、增長與挑战

財報顯示,騰訊本季營收創歷史新高,在煎熬15個月後同比恢復雙位數增長。環比增長3%,連續3個季度正增長,本季增幅進一步擴大。

淨利潤(Non-IFRS)則創下2021年Q1以來最高增速,環比增長10%;淨利潤率也由上年同期的19%升至22%,毛利率由上年同期的42%提升至45%。

電話會上騰訊高管表示,與過去相比,騰訊是一家結構上更具成本意識、效率更高的公司,有助於提高利潤率。

從業務线看,代表數實經濟的金融科技與企業服務板塊實現營收487.01億元,同比增長14%,連續八個季度總營收佔比超過30%。

財報提到,企業服務收入於期內同比增速轉正,毛利率顯著提升,得益於部分雲服務的銷售額增加,以及視頻號直播帶貨交易相關的技術服務費首次創收。

B端業務自去年年底战略轉型並聚焦自研後,企業服務的毛利率已經逐步提升。另據百度發布的同期財報,智能雲業務在當季實現盈利,阿裏最新發布的2023財年財報顯示,阿裏雲實現了連續第二年盈利。

重回增長後,騰訊依舊強調控費、克制支出。

本季騰訊收入成本環比下降2%至818億元,營銷費用同比下降13%至70億元,行政开支同比下降8%至246億元。只有研發投入與去年同期基本持平,達到151.81億元,保持在歷史高位水平。

廣告業務同比增長17%至210億元,連續兩個季度實現雙位數增長,環比下降15%,體現了春節假期的淡季因素。上季廣告業務結束了連續四個季度的下滑,實現同比增長14.79%。這主要由於視頻號的新增收入來源、小程序廣告的增加及移動廣告聯盟的復蘇。

增值服務實現收入793.4億元,同比增長9%,環比增長12%。收入佔比由上季的54%降至53%。細分來看,社交網絡收入310億元,同比增長 6%;遊戲業務收入483億元,同比增長10.8%。

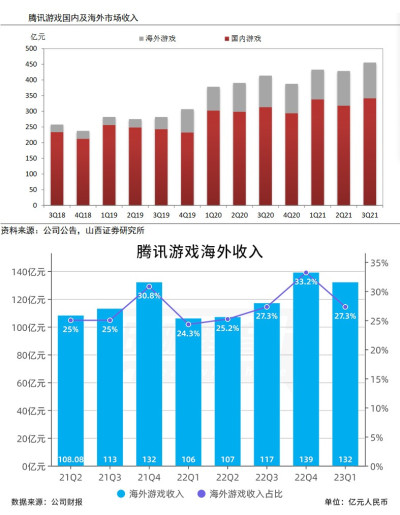

其中本土市場遊戲收入增長6%至351億元,國際市場遊戲收入增長25%至132億元。

在2022年,騰訊業績下滑並導致股價下跌,原因之一就是本土遊戲業績承壓——全年遊戲業務整體收入面臨較大挑战,同比下降約1%。其中本土遊戲同比下降4%,海外遊戲同比增長3%。

02、出海路迢迢

今年以來截至5月19日,騰訊股價上漲了約5.78%,在互聯網科技股中表現較爲堅挺。

去年9月之前的17個月,騰訊一直沒有獲得遊戲版號,之後也只獲得3個遊戲版號。今年版號恢復了常規發放節奏,1——5月騰訊連續獲得遊戲版號。加之中國消費復蘇,令大多數投資者對騰訊的遊戲和廣告收入都持較爲樂觀的態度,而財報的結果也沒有令人失望。

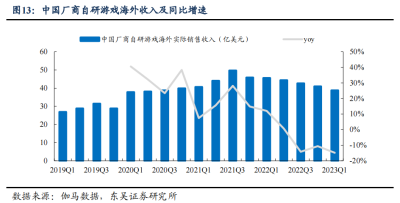

特別是海外遊戲營收實現了逆勢增長。數據顯示,2023年Q1 中國自研遊戲海外市場實際銷售收入同比下降15%,環比下降 5%,連續 5個季度呈下降趨勢。

在全球遊戲行業中,騰訊也是絕對的龍頭。

Newzoo數據顯示,2021年全球遊戲總收入接近2000億美元。其中的1270億美元,由騰訊排在首位的前十家公司創造。騰訊當年收入約322億美元,差不多是分列2、3名的索尼和蘋果收入的總和。

另據微軟3月份發布的一份關於收購動視暴雪的合並說明,該說明同樣援引了Newzoo的數據,披露了騰訊 、蘋果以及谷歌在2022年移動端的遊戲收入,以此來證明自己收購的合理性。

數據顯示,2022年,騰訊全年的移動遊戲收入爲325億美元位居榜首,蘋果爲148億美元,谷歌124億美元,三家合計佔2022年全球手遊收入的64%以上。

可以看出,騰訊遊戲收入已經超過蘋果、谷歌之和。而蘋果、谷歌在全球據有iOS、安卓的渠道優勢,騰訊遊戲在海外發展並沒有微信\QQ的生態護航。

其實成立之初,騰訊就抱有一顆“海王心”,2002年就开發出英文版QQ進軍海外。不過2012年推出的微信國際版,因中美市場隔離出海受阻後,海外遊戲就成了騰訊出海的擔當。

直到2018年《PUBGM》上线後,騰訊遊戲的海外收入佔比开始持續上升,當年Q4達到14%;2019年Q4,海外收入佔比提升至23%。

彼時,馬曉軼喊出“騰訊遊戲要做到國內一半,海外一半”的遠景目標。

2021年Q3,海外遊戲收入佔比達到25%,騰訊自此將遊戲業務劃分方式從原先 “端遊”和 “手遊”,變爲“本土市場遊戲”和 “國際市場遊戲”。

從近兩年營收數據來看,2021年,騰訊遊戲海外收入455億元,遊戲營收佔比26%,整體營收佔比8%;2022年,騰訊遊戲海外收入468億元,遊戲營收佔比27.4%,整體營收佔比8.4%。

對比另一家大廠,中國電商出海龍頭阿裏的同期數據也不遜色:2022年財年,國際商業收入610.78億元,總體營收佔比7.2%;2023財年,國際商業收入爲692.04億元,總體營收佔比8%。

可以說,2021-2022年,是全球互聯網大廠最爲承壓的兩年,中國這兩家大廠也不例外,幾乎全线業務都在萎縮。但出海業績依然堅挺,創造了新的收入增量。

遺憾的是,外界常常津津樂道於美國大廠的全球縱橫,對中國企業的出海先鋒與龍頭,尤其是全球遊戲龍頭的出海業績,卻往往視而不見。

03、遠不是邊界

在電話會上,騰訊高管預計,騰訊遊戲“通過運營一些最大、最好、最常青的遊戲,能夠超越全球遊戲行業高個位數的增長率”。

“最大、最好、最常青”,這很騰訊。

在15日騰訊遊戲大會上,馬曉軼在媒體訪談中依然如4年前一樣表態,“海外收入正在不斷上升,希望未來能夠超過總收入的一半”。

不過,騰訊遊戲出海至少面臨兩大挑战。首先,海外市場已成爲中國遊戲企業競逐的焦點。

如2022年昆侖萬維的海外營收佔比77.54%;三七互娛2023年一季度海外營收佔比36.54%;世紀華通旗下的點點互動海外收入佔比已超過七成。

這些都表明,遊戲企業的營收重心大多已經轉移至海外市場。

另據data.ai數據,2023年1月份,中國遊戲廠商出海收入前三爲,騰訊、米哈遊、三七互娛;2月前三爲米哈遊、騰訊、三七互娛;3 月前三爲騰訊、三七互娛、米哈遊;4月前三爲米哈遊、騰訊、莉莉絲。

從榜單名次變化,可見騰訊與米哈遊競逐之激烈。而其他遊戲中生代公司,如莉莉絲、疊紙等也正在強勢崛起。

面對中生代公司的挑战,馬曉軼稱騰訊遊戲“沒有外界認爲的焦慮,也不會走人海战術”,他認爲米哈遊的內容驅動,爲行業提供了很好的解題思路。

第二個挑战是新技術的挑战,全球遊戲大廠的技術競爭無時無處不在。

如近日斯坦福、谷歌基於生成式AI和大語言模型,最新研發的“生成式智能體”已經能夠讓遊戲NPC“活過來”,可以自行談戀愛和選鎮長。

當然騰訊遊戲並不示弱。此次遊戲大會就展示了中國首個自研全動飛行模擬機視景系統,這是全球首次將遊戲科技應用於民航工業軟件領域;騰訊還和英偉達合作打造下一代實時協作技術方案,讓更多人與人,人與程序、PCG、 AI一起在虛擬空間中“聯機遊戲”。

由於能爲AI提供一種低成本展示“方法有效性”的場景,遊戲科技已成爲AI創新的重要驅動力。

爲此,馬曉軼近期在媒體訪談中表示,各種遊戲技術的跨界應用,將越來越廣泛地融入到遊戲之外的更多領域,成爲一種通用的技術體系,這將帶來遊戲行業的第三次擴容。

遊戲行業前兩次擴容主要源於計算平台的變遷,從單機到網絡,及從PC到移動,每一次都帶來用戶數量大幅增長。

“所以這個行業的潛力非常巨大,今天能看到的所謂邊界,遠遠不是邊界。在可預見的未來,比如10年之後,這個行業也許還能翻三到四番”,馬曉軼認爲。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊“煥新”,重心外移

地址:https://www.breakthing.com/post/60152.html