歡迎來到“量學之星”,每周一到周五分享精彩熱點板塊。

近期,日本股市持續新高引發市場熱議。

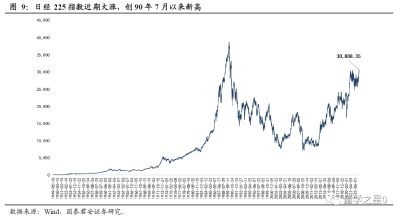

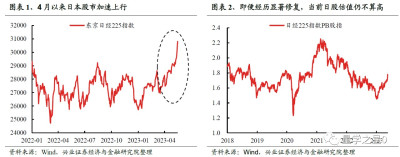

截至5月19日,日經225指數年內累計漲幅達到18.1%,成功突破了泡沫經濟崩潰後的高點,創下1990年7月以來新高。東證Topix指數也連續上漲,同樣創下了1990年資產泡沫破裂以來的最高水平。

爲啥持續大漲?

綜合多家券商研報及市場資料,原因可能包括:

第一,“日特估”催化

興業證券分析指出,近期日本股市上漲,一方面是日本央行新任行長植田和男上任後繼續維持政策寬松,打破市場此前對於貨幣政策正常化的預期。

但更重要的是,政策推動企業經營能力的改善和價值的修復,其中敦促企業對投資者提高回報、鼓勵企業公开回購成爲改革重要抓手。尤其是在今年3月底,東京證券交易所爲了改變大量個股股價跌破淨值的情況,發布《關於實現關注資金成本和股價經營要求》要求上市公司提高企業價值和資本效率從而提升股價後,日本股市开始掀起一波回購熱潮。

據國泰君安研報,全球主要資本市場上市公司中,日本的上市公司PB小於1的企業數量佔比是全球市場中最高的。

對比日本TOPIX指數,美國標普500指數,歐洲STOXX600指數,中國滬深300指數的成份股,日本東證指數成分股中市淨率小於1的比例約爲40%,顯著高於STOXX600指數的23%、滬深300指數的16%以及標普指數的12%。

第二,宏觀經濟基本面有起色。

國泰君安指出,此前日本股市備受冷落,從1990年开始,日經指數從40000點一路下行,直到2015年在7000點附近觸底,這是因爲過去30年間日本GDP增長相當緩慢,並經歷了嚴重的通縮時期。但從2012年开始,“安倍經濟學”推動日本名義GDP重回增長軌道。當最新數據顯示,日本第一季度GDP同比增長1.6%,跑贏預期0.7%和前值-0.1%。

第三,股神巴菲特爲代表的外資機構大幅加倉

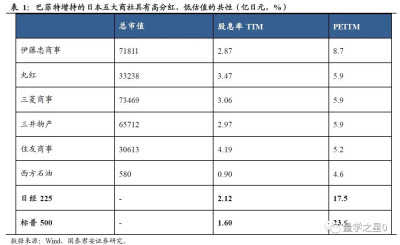

自2020年8月以來,巴菲特已經三次購买並擴大了對日本五大商社的股份持有量,包括伊藤忠商事、丸紅、三菱商事、三井物產和住友商事。

2022年秋,伯克希爾-哈撒韋又宣布將5家商社的持股比例分別提高至6%左右。

根據彭博數據顯示,截至2022年底,伯克希爾-哈撒韋持有丸紅6.8%的股份,三菱、三井住友和住友商社的股份均爲6.6%,伊藤忠的股份則爲6.2%。

此舉也帶火了“日特估”,據悉,“股神”公开表態力挺日股後,對衝基金Point72、Citadel、黑石、KKR等華爾街大鱷也相繼造訪日本。4月份,海外交易者淨买入220億美元的日本股票和期貨,外資流入達到了創紀錄的水平。

對應到國內,映射哪些方向?

興業證券指出,不止是日本股市,今年以來歐美股市也在持續走高,它們背後共同的原因可以歸結爲:1)政策驅動下的低估值修復;2)特色優勢資產的重估。3)AI產業革命的浪潮。

其表示,回到A股,今年的“中特估”和“數字經濟”兩大主线,同樣具備以上三大特徵,以“中特估”爲代表的低估值修復、特色資產重估,以及“數字經濟”爲代表的科創行情,不僅僅在A股演繹,同樣是全球的共識。

中特估方面,其表示,隨着“中特估”從此前的貝塔性的修復進入到內部輪動、分化階段,結合“中特估”的三個投資範式(1、低估值、高分紅;2、政策持續催化;3、景氣修復預期),除了能源鏈、“一帶一路”和運營商等之外,當前可關注機械(造船)、交運(公路、鐵路、港口)、大型銀行等細分方向。

數字經濟方面,其表示,結合輪動強度、擁擠度、偏離度三個指標的判斷,TMT本輪調整最劇烈的時候已經過去,已經到了價格比時間重要、可以尋找細分方向左側布局的階段,當前可關注:服務器、光模塊、半導體、機器人、人工智能、運營商、金融科技等。

國泰君安提到,從“日特估”映射至國內,港股“中特估”行情或仍有持續性。通過分析“日特估”大漲的背後原因,其認爲“中特估”行情持續性較強,主要包括以下三點原因:

1)央國企經營效益的提升是“中特估”行情延續的根本。政策推動央國企考核體系向“一利五率”轉變,盈利中樞有望擡升。

2)港股重點央國企與A股及海外可比公司進行對比,具有明顯的低估值優勢。

3)對比美債收益率、中債收益率,即使考慮分紅扣稅後,港股高股息在“類現金”資產中仍具有較強吸引力。

特別聲明:本文來源自網絡整理發布,如有侵權,請聯系刪除!內容僅供參考,不作爲投資建議。股市有風險,炒股需謹慎!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:股市創近33年新高,“日特估”映射到國內,有哪些啓示?

地址:https://www.breakthing.com/post/60190.html