世界上一些最知名的投資者和華爾街最大的銀行幾乎一致認爲,在全球經濟逆風而行之時,相較於美國和中國股市,日本股市反倒更值得關注。

本周,日本東京證券指數本周漲至1990年以來的最高水平,隨後Man GLG、摩根資產管理公司和摩根士丹利均表示日股還有很大的上漲空間。由於日本通脹回升、企業股東回報率提高,加之巴菲特公开認可日股,當前的日本股價接近突破被稱爲“鐵棺材蓋”的上限水平。種種因素疊加在一起,無疑增添了這個世界第三大股市的魅力。

Cresset資本管理公司的首席投資官Jack Ablin說,

“在這一點上,日本是我最青睞的全球股票市場,現在正處於天時地利人和之時。在我們的發達市場战略配置中,日本股票的比重約爲50%。”

Cresset公司是一家位於芝加哥的投資咨詢公司,管理着大約600億美元資產。

的確,日本既沒有美國那樣的債務上限問題,更沒有經濟衰退的焦慮,日股自然也就脫穎而出。數據顯示,海外基金在4月份搶購了2.2萬億日元(合計159億美元)日股,爲2017年10月以來之最,且本月再度增持日股。

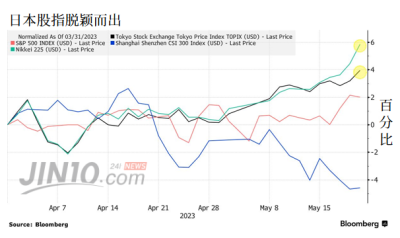

上周五,東證指數收於2,161.69點,5月份的漲幅達到3.8%。日經225指數反彈幅度也已超過5%,上周五收於近33年來的最高點位。相比之下,標普500指數的漲幅還不到1%。

Man GLG的日本股票主管Jeffrey Atherton認爲,鑑於業績有彈性、估值適中和企業改革在即,日本市場還有10-15%的上升潛力。Man GLG是全球最大的公开交易對衝基金英仕曼集團的投資部門之一。Atherton補充表示:

“按照全球標准來說,我們預計日本的利率將保持在很低的水平,因此其寬松的貨幣政策應該對風險資產起到支持作用,這與其他地區不同。”

目前,日本的市場價值已從1月5日的低點飆升約5180億美元。根據資金流向檢測機構EPFR的數據,在截至5月10日的一周內,日本股票基金吸引了8億美元,達到七周以來的高峰,而美國和歐洲的股票基金則出現了資金外流。

寬松的貨幣政策拉動日本通脹回升,由此轉化爲利好股市的信號。

通脹方面,4月份,除生鮮食品外的消費者價格比一年前上漲了3.4%,表明日本已經把通貨緊縮牢牢地甩在身後,並沒有像美國那樣激起過度的物價上漲,從而導致激進加息。

企業改革方面,長期以來,日本企業一直坐擁大量現金。企業們开始認識到提高股東回報和解除交叉持股的必要性,以改善公司治理。

日本股票回購在2022財年創下紀錄,在東京證券交易所1月份呼籲提高账面價值率低於1的公司的估值後,投資者期待着更多的回購出現。Artemis投資管理公司的全球股票主管Alex Stani說:

“我們开始看到所有股東的利益得到認可,太多的日本公司已經在其账面價值的折扣下交易了太長時間。投資者因此得到了巨大的便宜。”

“股神”巴菲特也在今年早些時候再次表明了他對日本市場的認可,支撐了最近對日本市場的樂觀情緒。

不過也有投資者認爲市場高估了日股,看低了美股,比如法國興業銀行和Pictet Wealth Management。盡管樂觀情緒佔主導地位,但由於技術指標顯示日本股指處於超买區域,市場在短期內仍可能遭受回調。

另外,即使日本通脹率回升,其實際工資也在降低,全球經濟放緩可能對依賴美國和中國市場的日本本地出口商造成壓力。

分析師預計日本經濟今年將增長約1%,高於10年平均水平。而美國和中國的增長率分別爲1.1%和5.7%,預計將低於其歷史趨勢。

摩根大通股票策略師Rie Nishihara在周五的一份說明中寫道,“日本經濟擺脫通貨緊縮”和“過渡到適度通脹的經濟水平”是日本獨特的結構性變化之一。鑑於這些因素具有長期影響力,日股反彈或將持續一段時間。

對許多投資者來說,一個無法忽視的因素就是日本股市的估值太便宜了。數據顯示,幾乎一半的東證綜指成員的交易價格低於账面價格,而在標普500指數中這個數字只有5%。即使在反彈之後,東徵指數的市盈率僅爲1.3倍左右,與其10年的平均水平不相上下。

對此,Pictet資產管理公司駐倫敦的高級投資經理Evgenia Molotova評論道:

“盡管(日本市場)今年迄今爲止表現強勁,但大多數行業與標准普爾指數相比仍有較大的折扣,這使得估值具有吸引力。所以,我們相信日本股市將在中期內繼續表現突出。”

#日經連漲,巴菲特贏麻了#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:暴漲逾5000億 巴菲特看好的日股真的要逆風翻盤了?

地址:https://www.breakthing.com/post/60284.html