5月18日,居住產業數字化服務平台貝殼-W()披露了2023年一季報。隨着房地產行業漸進式復蘇,貝殼出人意料地穿越了周期。

據財報數據披露,2023年一季度,貝殼淨收入爲人民幣203億元(30億美元),同比增加61.6%。淨利潤爲人民幣27.5億元(4億美元),2020年同期爲虧損,大幅扭虧爲盈。經調整淨利潤2爲人民幣35.61億元(5.19億美元),較去年同期的2800萬元顯著增長。

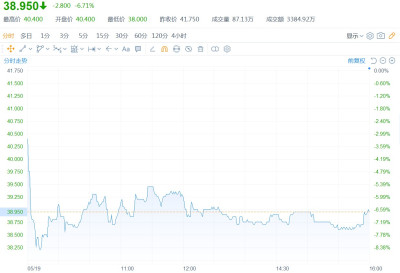

然而,雖然貝殼交出了一份亮眼的財報,但其績後股價表現卻比較萎靡——從盤面上來看,當日美股收盤,中概股貝殼(BEKE.US)下跌8.16%,報於14.97美元。19日收盤,貝殼-W則低开低走,下跌6.71%,報於38.95港元。

(行情來源:富途)

業績亮眼,但股價萎靡下跌,這其中的反差又透露出貝殼什么樣的增長密碼呢?

“一體兩翼”顯成效

要想進一步解析貝殼的成長性,則需要看看其“一體兩翼”發展战略穩不穩。

了解到,所謂的“一體”指的是基本盤房產經紀業務,而“兩翼”則指的是租賃業務,和家裝家居業務。作爲貝殼的新老增長曲线,這一發展战略對於該公司的業績增長有着舉重若輕的作用。

結合具體財報數據來看,貝殼的“一體兩翼”發展战略顯然是有所成效了。

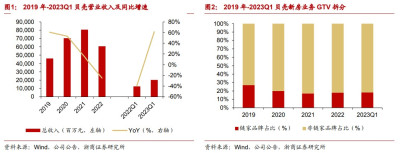

2023年第一季度,該公司錄得總交易額爲9715億元(1415億美元),同比增長65.8%。增長原因主要是在政府利好政策的推動下,疊加被疫情壓制的住房需求的集中釋放,中國房地產市場明顯回暖。而得益於公司在市場深度下行周期對優質門店及經紀人的保留及精細化 運營的有效推進,公司抓住了年初季節性紅利。

更進一步來看,一季度,貝殼存量房總交易額 6643 億元,同比增長77.6%,佔比公司總交易額 68.4%;新房總交易額爲 2779 億 元,同比增長44.2%,佔比公司總交易額 28.6%,市佔率 9.1%,較 2022 年提升 2.0pct;存量房交易規模佔比較 2022 年提升 8pct,交易規模增速優於新房。

(數據來源:浙商證券)

與此同時,該公司的家裝家居業務和新興業務也錄得明顯增長,一季度貝殼家裝家居收入爲14億元(2億美元),而2022年同期爲8800萬元,增長主要是由於公司完成收購聖都家裝且其財務業績於2022年第二季度开始合並入账,以及家裝家居業務總交易額的有機增長。新興業務及其他的淨收入爲13億元,同比增222.1%。

而除了淨收入維持增長之外,貝殼一季度的盈利能力也明顯提升。2023年第一季度,該公司實現毛利爲63億元,同比增長186.1%;毛利率爲31.3%,同比提升13.6個百分點,實現上市以來新高。

得益於營收和利潤的大幅增長,貝殼的現金流也較爲充裕——截至2023年3月31日,貝殼的現金、現金等價物、受限資金和短期投資合計結余爲666億元。

從上述財務數據表現,可以看出,隨着房地產市場逐漸回暖,貝殼的“一體兩翼”战略也正在發揮效應。具體來看,房產經紀業務作爲公司的主營業務,憑借穩固的基本盤和龍頭效應,隨着市場回暖出現了較高彈性的修復。而家裝家居業務及其他新興業務則憑借公司大量的房屋交易基數、高度的客戶合作粘性,迅速做大做強,成爲公司新的增長曲线。

市場在擔憂什么?

業績表現亮眼,但股價卻意外下行,市場是在擔憂什么呢?

一,從主業提供的增長活力來看,房產經紀業務增長持續性有待考究。

想必大家也到知道,貝殼始於自營型鏈家,逐步成長爲全國最大的自營+平台型房地產交易平台。 而貝殼作爲國內最大的房產交易互聯網平台,其獨特的 ACN 模式已經得到市場的驗證。而ACN 模式,它講述的是要通過聚攏更多行業內的經紀人,利用產業互聯網的思維,提升开單效率,獲取更多收益。

所以,若掀开互聯網的外衣,貝殼仍然只是一家勞動密集型的中介公司而已。這也意味着,其主業房產經紀業務的增長持續性仍與地產中介行業政策監管息息相關。

目前而言,在房住不炒的政策基調下,房屋交易和房價的變動將始終維持在一個穩定的範圍內,地產行業依舊難以實現全方位的復蘇。而就在5月8日,住建部、國家市場監管總局還聯合發文,指出房地產經紀機構要合理降低住房买賣和租賃中介費用,這對於貝殼的主營業務房產經紀業務後續增長無疑產生了一大壓制作用。

另外,截至一季度末,貝殼門店數量爲41275家,較上年同期減少9.8%;活躍門店數量爲39622家,較上年同期減少7.8%;經紀人數量爲435780名,較上年同期增加2.0%;活躍經紀人數量爲411526名,較上年同期增加7.8%

可以看到,無論是從政策端,還是交易端,貝殼來自房產交易的收入均很難回到前幾年的盛況。

二是,從新業務的增長基因來看,家裝家居和租賃業務均不是好啃的骨頭。

先看家裝家居業務,近年來,萬科等各大房企紛紛布局家裝業務者衆,但業績與口碑俱佳者寥寥。一方面,家裝市場已成紅海,另一方面,家裝行業長期存在環節復雜、缺乏標准、容易產生糾紛等問題,其利潤率也不如房產主業高。

雖然家裝行業市場較爲分散,至今還未誕生出裝修巨頭,但縱觀行業變遷,一衆房企從高調進軍到銷聲匿跡的轉變,也說明家裝市場並非一塊好啃的骨頭。

再看房屋租賃業務業務,在最新一季報中,其房屋租賃業務被歸於“新興業務及其他業務”,2023年第一季度,其新興業務及其他的淨收入爲13億元,相比總計203億元的營收,尚未形成規模效應,收入佔比幾乎可以忽略不計。

另外,無論是租房業務,還是家裝業務,也都是依賴线下、需要重資產投入的業務,貝殼想要真正的抓住這些行業的增長密碼,也需要像它對中介行業的變革一樣,所以开拓這兩大新增長曲线無疑也是一條漫長的路。

綜上種種,我們不難理解出目前二級市場對貝殼後續成長性的擔憂。但“風物長宜放眼量”,綜合考慮公司的行業地位、品牌優勢、競爭壁壘等因素,認爲公司作爲行業龍頭,無疑具備業績率先復蘇的能力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:透視貝殼-W(2423)Q1財報:業績向上、股價向下,市場在擔憂什么?

地址:https://www.breakthing.com/post/60398.html