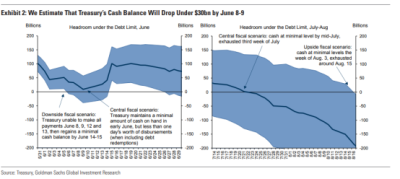

6月9日:最終大限? 美國財長耶倫再次警告稱,如果不提高債務上限,財政部將在“6月初”無法償還債務,最早在6月1日就沒錢支付所有账單。 那么,“6月初”到底指的是哪一天呢? 根據高盛估計,截至5月17日,美國財政部有大約1600億美元的資金空間。到6月1日,其中約850億美元將被使用,留下約750億美元的淨資產空間。 而到6月8日至9日,現金余額可能會降至300億美元以下,注意,這是財政部過去用來預測最後期限的最低余額。

6月9日:最終大限? 美國財長耶倫再次警告稱,如果不提高債務上限,財政部將在“6月初”無法償還債務,最早在6月1日就沒錢支付所有账單。 那么,“6月初”到底指的是哪一天呢? 根據高盛估計,截至5月17日,美國財政部有大約1600億美元的資金空間。到6月1日,其中約850億美元將被使用,留下約750億美元的淨資產空間。 而到6月8日至9日,現金余額可能會降至300億美元以下,注意,這是財政部過去用來預測最後期限的最低余額。

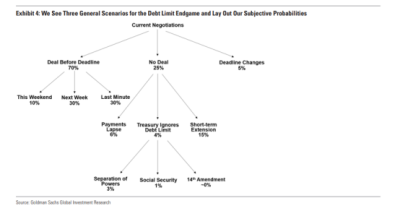

高盛相信,白宮和共和黨將在債務上限截止日期到來之前達成協議(情形1),可能性高達70%,沒能在上限截止日期之前達成協議(情形2)的可能性爲25%,修改債務上限截至日期(情形3)的可能性爲5%。6月份的最後期限不同尋常,因爲上半月預算出現赤字,但下半月將出現盈余。這意味着,6月份財政部可能只有短短幾天無法支付債務。如果財政部在6月1日之前出現現金短缺,這將影響社保、醫保和大多數其他福利項目在內的各種支付。

此外,美債的票息將於6月1日到期,不過正如2011年和2013年FOMC會議記錄所述,FedWire系統可能仍將對票息支付和發行/贖回开放,我們預計,在任何情況下,債務償還都不會受到影響。

如果6月8日或9日是最後期限,其影響的支付範圍較小。6月2日之後,社保將再次停止支付,直到6月14日,下一次的票息支付將於6月15日到期,屆時,由於季度繳稅截止日期的關系,財政部可能會獲得大量稅收收入。

“最後一刻”才達成協議最有可能? 對於兩黨在債務上限截止日期到來之前達成協議(情形1),高盛羅列了以下三種可能性: (a):上周末之前達成協議(可能性爲10%) 高盛認爲,兩黨之間仍有太多未解決的問題,因此無法迅速達成協議。由於本篇報告是在上周五公布,本篇文章發布時間爲周二,因此,正如高盛預測的那樣,白宮和共和黨還未就這一問題達成協議。 (b):本周達成協議(可能性爲30%) 高盛預測,本周晚些時候達成協議的可能性要大得多,這將爲談判一些關鍵的症結提供更多解決時間。 (c):“最後一刻”達成協議(可能性爲30%) 理論上,參衆兩院需要一周多的時間才能通過一項法案,且高盛提醒稱,2011年債務上限危機期間,兩黨在截止日期前兩天達成協議,並在兩天後通過法案。高盛寫道:

“最後一刻”才達成協議最有可能? 對於兩黨在債務上限截止日期到來之前達成協議(情形1),高盛羅列了以下三種可能性: (a):上周末之前達成協議(可能性爲10%) 高盛認爲,兩黨之間仍有太多未解決的問題,因此無法迅速達成協議。由於本篇報告是在上周五公布,本篇文章發布時間爲周二,因此,正如高盛預測的那樣,白宮和共和黨還未就這一問題達成協議。 (b):本周達成協議(可能性爲30%) 高盛預測,本周晚些時候達成協議的可能性要大得多,這將爲談判一些關鍵的症結提供更多解決時間。 (c):“最後一刻”達成協議(可能性爲30%) 理論上,參衆兩院需要一周多的時間才能通過一項法案,且高盛提醒稱,2011年債務上限危機期間,兩黨在截止日期前兩天達成協議,並在兩天後通過法案。高盛寫道: 我們仍然認爲,直到最後一刻達成協議的可能性很大;雙方可能會盡可能地從達成的協議中獲得政治利益,而且可能需要在即將到來的最後期限的壓力下爲協議創造足夠的支持。

若不能達成協議,短期推遲或是最好選擇 如果兩黨沒能在上限截止日期之前達成協議(情形2)會發生什么?對此,高盛提出了兩種可能性: (a):短期推遲債務上限(可能性爲15%) 高盛表示,如果兩黨不能在6月初之前達成“長期協議”,這種情況下要使美債不陷入違約,短期推遲可能是最好的辦法。 (b):國會沒有採取任何行動(可能性爲10%) 高盛認爲,雙方都不會想看到這一結果,但也不是沒有可能發生。如果國會沒有採取任何行動,財政部將面臨一個選擇: 要么停止大多數付款,同時繼續償還債務,要么繼續超限借款,支付所有付款。 財政部可能選擇忽視或規避債務上限(4%),但鑑於耶倫將這些描述爲“不好的選擇”、“法律上有問題”,並有引發“憲法危機”的風險,這一選項不太可能。 第二種情況是,財政部延遲支付大部分款項,高盛認爲這一可能性僅爲6%。

若不能達成協議,短期推遲或是最好選擇 如果兩黨沒能在上限截止日期之前達成協議(情形2)會發生什么?對此,高盛提出了兩種可能性: (a):短期推遲債務上限(可能性爲15%) 高盛表示,如果兩黨不能在6月初之前達成“長期協議”,這種情況下要使美債不陷入違約,短期推遲可能是最好的辦法。 (b):國會沒有採取任何行動(可能性爲10%) 高盛認爲,雙方都不會想看到這一結果,但也不是沒有可能發生。如果國會沒有採取任何行動,財政部將面臨一個選擇: 要么停止大多數付款,同時繼續償還債務,要么繼續超限借款,支付所有付款。 財政部可能選擇忽視或規避債務上限(4%),但鑑於耶倫將這些描述爲“不好的選擇”、“法律上有問題”,並有引發“憲法危機”的風險,這一選項不太可能。 第二種情況是,財政部延遲支付大部分款項,高盛認爲這一可能性僅爲6%。 如果國會在6月1日之前不採取行動,財政部很可能會繼續支付到6月8日或9日,但這遠不能得到保證。如果財政部的現金余額下降到低於第二天預期支付的水平,那么除任何償債外的所有付款都可能停止。第一天(如6月8日)到期的付款將被推遲,直到財政部有足夠的現金支付(可能是第二天,即6月9日)。

第二天(6月9日)到期的付款將再次推遲,直到現金到位(可能再過兩天,即6日13日)。然而,到6月14日或15日,我們預計財政部將收到足夠的現金,以彌補任何延遲付款。

延後截止日? 按照高盛的預測,財政部將債務上限的最後截至日期改爲7月的可能性爲5%。 如前所述,財政部可能會在6月8日或9日左右耗盡資源,但根據高盛的預測,屆時財政部普通账戶(TGA)仍將有一些剩余現金。也就是說,如果現金流比預期的要好,財政部仍有可能在未來幾周內將預計的債務上限的最後截至日期改爲7月下旬。

延後截止日? 按照高盛的預測,財政部將債務上限的最後截至日期改爲7月的可能性爲5%。 如前所述,財政部可能會在6月8日或9日左右耗盡資源,但根據高盛的預測,屆時財政部普通账戶(TGA)仍將有一些剩余現金。也就是說,如果現金流比預期的要好,財政部仍有可能在未來幾周內將預計的債務上限的最後截至日期改爲7月下旬。  總結 總的來說,高盛對債務上限的前景表示相對樂觀,它表示,除非財政部錯過本息支付,否則不會下調美債評級。 高盛還說,雖然美國主權債務CDS大幅擴大,目前大部分金融市場,尤其是美股似乎對債務上限持相對樂觀的態度。 不過,高盛最後提醒到:

總結 總的來說,高盛對債務上限的前景表示相對樂觀,它表示,除非財政部錯過本息支付,否則不會下調美債評級。 高盛還說,雖然美國主權債務CDS大幅擴大,目前大部分金融市場,尤其是美股似乎對債務上限持相對樂觀的態度。 不過,高盛最後提醒到: 摩根大通Marko Kolanovic團隊也在最新發布的研報中指出,債市正在定價經濟衰退,而股市卻在定價美國經濟軟着陸。摩根大通認爲,股市對經濟前景的樂觀假設可能並不可靠,債務上限問題可能推動風險資產下行。雖然我們預計協議將在截止日期前達成,但我們也預計期間會有更多的曲折,並懷疑在債務上限最終提高之前,市場可能會對額外的風險進行定價。

覺得好看,請點“在看”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高盛重磅分析:美國債務上限會如何收場?

地址:https://www.breakthing.com/post/60738.html