深度 獨立 穿透

不破不立,破後而立

作者:吳雙

編輯:蒙多

風品:令煜

來源:首財——首條財經研究院

流水的CEO,鐵打的劉強東。

5月11日,京東集團公告稱,CFO許冉將接替徐雷出任公司CEO,後者因個人原因退休。

消息傳出後,輿論瞬間炸鍋。要知道,1974年出生的徐雷今年才49歲,閱歷、經驗剛臻於佳境。2022年,其從劉強東手中接過集團CEO時,更是得到前者力挺:誰不服徐雷,就是不服我。

誰想掌權短短13個月,徐雷便決定退休啦。爲何如此決絕?新帥許冉又將帶領京東走向何方?

1

京東“二號”人物退休

劉強東不需接班人?

人在江湖,身不由己。

遙想2019年,隨着馬雲金盆洗手歸隱江湖,互聯網大佬掀起“未老先退”風潮。

2021年,拼多多創始人黃崢退休,1980年出生的他官宣時僅41歲。時隔一年,京東劉強東也卸任京東集團CEO,攜妻遠遁美國處理個人事務。

事了拂衣去,深藏功與名。無論馬雲還是劉強東、黃崢,如此選擇頗有俠義風骨,卻引得衆網友感嘆:電商時代落幕了!

作爲企業底色的描繪者,創始人亦是領路人。如沒特殊原因,爲何自廢躺平?創始人無疑是最懂企業,最能撥开迷霧,找到正確航向的人。

不過一些輿論認爲,徐雷的退休雖突發卻不意外。因爲從沒什么徐雷時代,劉強東是隱而不退,仍掌握着京東航向。

不算多誇言。劉強曾表示:“如果我不能控制京東,我寧愿把它賣掉,作爲一個老板,對公司沒有絕對控制權,那和打工無差別”。強勢性格和明確態度,令外界無法想象劉強東像馬雲一樣抽身。

如今,隨着徐雷退休、許冉接棒。外界也再次看到了劉強東的態度。相比能徵善战,能力突出的徐雷,CFO出身的後者或更能充分貫徹劉強東的決策。

回顧徐雷的京東履歷,創造過輝煌也曾有過出走。

公开信息顯示,早在2007年,“風投女王”徐新便向劉強東推薦了徐雷。2009年徐雷正式加入,擔任京東商城市場部一把手。

此後,徐雷曾短暫離开京東,加入百麗電商任職CMO。直至2011年4月再回京東,並於2016年重新掌管京東市場部。

2018年7月,京東商城實施輪值CEO制度,彼時擔任集團CMO的徐雷成爲京東商城首位輪值CEO,只需向京東集團CEO劉強東匯報,全面負責商城日常工作。

任職期間,徐雷能力有目共睹。從“618”購物節到Plus會員體系,力推的品質路线爲京東強大提供了助力。

2022年4月,徐雷從劉強東手中接過京東集團CEO。彼時,一些輿論更將徐雷炒作成劉強東“隱退”後的接班人。

玩味的是,自去年下半年來,劉強東對“兄弟們”的批評聲頻頻傳出。從假大空忽悠、沒有危機意識到偏離經營战略核心、消費者失去“低價心智”,從高管降薪、末位淘汰到一线員工增加福利。一系列大刀闊斧似乎釋放了一個信號,京東這艘巨輪不能沒有劉強東。

不止批評。據晚點Lastpost報道,去年“雙11”過後不久,京東零售多個事業群便出現人事變動。其中,原3C家電事業群拆分爲家電家居事業群和電腦通訊事業群,原負責人姚彥中調任大商超全渠道事業群。拆分而來的家電家居事業群及電腦通訊事業群分別由李帥與吳雙喜負責。

2023年4月,京東更开啓五年來最大的組織變革。一方面,將事業群制變爲事業部制,原事業群負責人將擔任事業部負責人;原事業群統管下的各事業部,按照細分品類拆分爲具體經營單元,給予品類負責人更多的決策自主權。

另一面,不再區分POP和自營,產品將交由統一的品類負責人管理,進一步實現流量“平權”。據悉,這也是京東涉足POP業務以來,內部首破界限盤貨。

由此種種痕跡,徐雷的退休也就水到渠成,甚至被視爲去年以來战略調整的高潮。人們也驚覺,這位70後創始人似乎不需接班人。

孰是孰非,留給時間作答。可以肯定的是,京東正在經歷巨變,劉強東的革新決心不可小視。

那么,緣何掀起巨變?刀刃向內會是解症良方么?

2

營收增長焦慮

零售基本盤“失速”

百億補貼會有奇效?

或許,也有無奈與急迫。

3月9日,京東集團發布2022財報:總營收首破萬億,達到1.05萬億,同比增長9.95%;歸母淨利成功扭虧,由上年的-35.60億增至103.80億,同比增長391.61%。

營利雙增看似美好,可難掩營收增速持續放緩的事實:2020年至2022年,營收增速分別爲29.28%、27.59%、9.95%。拉長維度,2022年更打破了長期爲傲的雙位數增長。

淨利雖大增,但和2020年的494.05億相比仍有很大差距,銷售淨利率僅0.93%,遠低於2020年的6.62%和2019年的2.06%。GMV爲3.47萬億、增速5.6%,2021年爲26.2%。

是何原因導致了增長乏力?

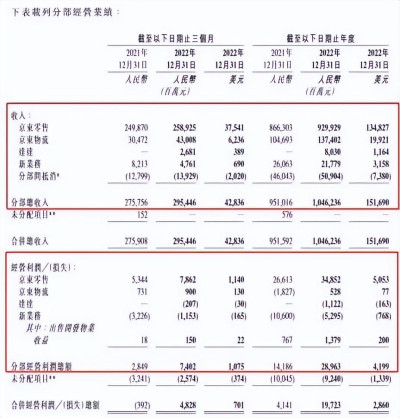

深入業務端,零售基本盤“失速”是重要考量。經過不斷分拆上市,截至2022年底,京東集團並表的業務僅剩京東零售、京東物流、新業務、達達四板塊:

2022年,上述業務營收分別爲9299.29億、1374.02億、217.79億、80.3億。前三者增速7.23%、31.24%、-16.44%。達達由於是2022年的新業務沒有同比增速。

聚焦京東零售,2021年增速高達24.83%,佔總營收91.04%,2022年則爲7.23%、88.88%。下降之態肉眼可見。

2020-2022年,京東零售營收6939.65億元、8663.03億元、9299.29億元,同比增速25.66%、24.83%、7.34%,與上述集團增速放緩基本暗合。

當然,零售拉跨的不止京東。2022年,阿裏巴巴中國零售商業營收1657.65億,佔總收入67%,增速只有-1%。

行業分析師劉俊群認爲,電商巨頭成長放緩原因有兩方面。一、疫情影響下消費需求減弱;二、電商市場規模見頂,行業步入存量市場,規模驅動打法的邊際效應遞減。這種變化也解釋了自去年下半年來,京東爲何要刀刃向內,優化組織結構。

還有大招。2023年3月,京東上线了“百億補貼”,期望用價格來吸引更多消費者,對標競品。

對此,有輿論認爲,這與去年劉強東高喊的重塑低價心智暗合。也有輿論解讀爲京東發起了價格战。

可以肯定的是,“百億補貼”最早源自拼多多。目的是爲提升平台品質形象、中高端消費者粘性,吸引更多品牌商家入駐。最終結果也實現了用戶規模,業績、口碑三增,讓拼多多躋身全球用戶規模最大的電商平台,堪稱一個商業逆襲的經典案例。

能夠借鑑他山之玉、躬身學習,重溫用戶初心難能可貴。尤其像京東這樣55萬人的大型企業,沒有丟失敏感性、敢於自我革命,本身就值得肯定。但是否適用京東、解決眼前營收成長頹態,仍需時間檢驗。

知乎上有一則“關於京東百億補貼”帖子。博主稱自己看了購物車裏的商品價格,京東的“百億補貼”可能只是一小部分商品有補貼,力度還是不夠大。

另一博主則表示,京東“百億補貼”有些虛張聲勢。自己看好的一款產品平時在淘寶天貓店最低價是3068元,京東“百億補貼”價竟是3199元。

誠然,劉強東曾表示,低價不是簡單粗暴的全網最低價,而是京東生態最低價。一味追求低價,短期競爭可能有效,長期對行業有害的,最終導致京東利益受損。

徐雷也強調,百億補貼不是一句口號,而是實實在在讓消費者得到實惠。從大促過渡到每天讓利用戶,京東經營理念始終核心是成本、效率和體驗。

字斟句酌,京東、劉強東是有節奏節制的,隨着打破POP自營界限,兩者在努力兼顧成本、效率、體驗。可要真正找到平衡點,難言一項輕松任務。

比如阿裏聚劃算,也曾發起過“百億補貼”,效果卻難言理想。業內人士表示,聚劃算的“百億補貼”之所以沒獲理想效果,是因面臨補貼低價擾亂品牌商價格體系的困擾。一位接近聚劃算業務的基層員工曾向《財新》表示,一旦品牌不同意,聚劃算便不能補貼。

那么,一向具有品牌商優勢的京東是否會遭遇類似困擾呢?

據《藍洞商業》,一些商家對於京東“百億補貼”還需觀望,對補貼下能否盈利表示擔憂。不過,也有商家認爲“百億補貼”不失一個去庫存機會。

值得注意的是,率先开啓“百億補貼”的拼多多已表示會延續“百億補貼”。同時,兩大後浪抖音、快手崛起之態亦不容小視。相比老對手,後者更貼近消費者習慣、似乎更熟識低價打法,顛覆性分食力不容小視。

據媒體報道,2022年抖音電商交易總額近1.41萬億元,較2021年同比增長76%。年貨節,抖音商城商品總曝光量815億,43個品牌交易額破千萬。快手電商2022年支付GMV(成交總額)預計將達4100億元左右,同比增長26%。

強悍增勢背後,是人們娛樂習慣、消費習慣的變遷。隨着兩者完善直播帶貨、本地生活等商業閉環,對傳統電商的分食效應不可不防。

行業分析師劉銳玲表示,京東“百億補貼”會對價格敏感性消費者產生吸引力,但若無法持續保證全網最低價,該類型消費者也極易變節。尤其面對其他競品跟進模仿、以及新場景流量巨頭的分食襲擾時。

相比短平快的補貼,或許思考更深層的特色場景粘合、特色消費口碑打磨、運營機制乃至模式的創新優化,從而建立一個用戶、品牌商、平台三方的新型生態體系更急迫。

零售三要素,產品、服務、價格。往期看,能留住消費者,產品服務無疑是京東的有力武器。然梳理一些消費者的反饋質疑,其產品口碑、服務口碑並非盡善盡美。

瀏覽黑貓投訴,截止2023年5月23日18時,京東商城相關投訴累計達533269件。近30日內投訴達13540件,問題多聚焦於產品質量和售後服務。

行業分析師於盛梅表示,從優先級、重要性看,重塑內在效率、外在體驗遠比低價競爭重要。一方面,這是京東的傳統護城河,有助鞏固基本盤;另一面,也是京東生態最低價的特色靈魂,持久留客粘客的關鍵。

簡言之,“低價心智”核心不僅是性價比、更是質價比。百億補貼只是重塑基礎性武器、成長競爭力的“面子”,夯實產品服務基本功、改善平台系統體驗生態才是“裏子”。

“百億補貼”雖已風光上线,可拼多多的“魔法”是否適用?還是平添學費?後續常態化仍需縝密策劃。

3

市場深變倒逼革新

京東再造野望

毋庸置疑的是,電商黃金時代正在遠去。

拋开劉強東的隱而不退、有無接班人一說,徐雷退休許冉接棒本身,或就是京東系統深變的一個號角。

“低價是京東過去成功最重要的武器,以後也是唯一基礎性武器。”回顧京東發展歷程,能有今日成就離不开“低價”。從2010年京東與當當的價格战,到2012年向國美、蘇寧的價格战,京東深諳價格武器的用法,拿捏消費者心理恰到好處。

但對一家數十萬人的巨型企業而言,單靠低價是無法持續走遠的,唯有系統生態競爭力取勝。

如果說,零售電商是京東集團往期旺盛成長的基礎底座。那么隨着行業深變,盡快培育出新增曲线、價值新大陸就顯得迫在眉睫。

電商巨頭們都在尋找新增長點。比如阿裏巴巴培育的雲計算,拼多多布局的農業生產等。簡言之,一切調整都是爲了增量。

相比競對,京東優勢在於供應鏈技術與服務。同樣是賣貨,京東靠着自建物流、保質保真,塑造了品質化“靠譜”人設。但過重打法、舊路徑依賴也使其錯失了下沉开拓。

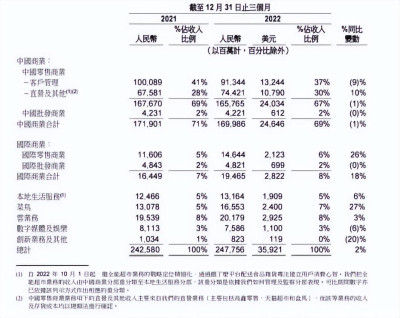

截至2022年底,阿裏巴巴中國年度活躍消費者超10億。截至2022年Q1末,拼多多年活躍买家數達8.819億,同比增長7%。截至2022年Q3末,京東活躍用戶量5.883億。

京東已經落後,但也意味着追擊空間、增量可能。深入一度看,無論百億補貼、高管調整,還是組織架構大變、劉強東回歸,或都源於此:即如何再造一個新京東。

參考淘寶和拼多多的發展思路,解決規模增長焦慮的方法無外乎兩種,第一卷向海外廣闊天地,第二是押注科技、激發內生力,塑造全新引擎。

平心而論,京東自建物流模式,更多優勢在國內。據悉,京東集團對京東零售的考核指標,從同時考核營收和GMV,調整爲只考核GMV。劉強東希望借此推動更多低價、高性價比的商品在京東平台上湧現。

可見,京東是自內向外的變革。那么,除了提升傳統盤,新業務盡快支棱起來就是重中之重。

以2022年爲例,京東銷售成本8992億元,同比增長9.3%。新業務虧損52.95億元,達達虧損11.22億元。截至去年底,京東體系員工數已超55萬人,較三年前增加29萬人。

這意味着,京東仍在大力進擊、輸血培育,向上生長意愿強烈。

一定意義上說,京東零售增速放緩不能接受,達達及新業務虧損卻可接受。這是因爲前者是基本盤、利潤奶牛,增速放緩將直接影響公司業績、及新業務反哺培育。後者代表新增量可能,代表新價值空間。

欣喜的是,雖仍在虧損,達達已於去年下半年實現正向自由現金流。隨着即時零售市場的不斷擴張,扭虧或不再遙遠。且曾大規模調整的京喜也重新啓動。3月3日,“京東招商”發布的京喜招商指南顯示,京喜個人店、個體店已於1月1日上线,企業店將在4月1日上线。

2023年3月,京東超市發布2023年开放生態全新战略,強調將着力爲商家打造更开放、更公平、更高效的生態環境,全面助力合作商家抓住新機遇,創造新增長。

另一廂,分拆大戲仍在上演:就在3月底,京東工業、京東產發上市決定公布。

資料顯示,京東工業成立於2019年11月5日,是中國領先的工業供應鏈技術與服務提供商。通過踐行變革性的、全鏈路的工業供應鏈數字化,京東工業幫助其客戶實現保供、降本及增效。拆分公告披露日,京東集團通過其全資子公司持有其約77.95%股本。

京東產發2012年1月成立,是中國和亞洲領先、增長最快的現代化基礎設施开發及管理平台,主要包括物流園區、產業園區及其他。拆分公告披露日,京東集團通過全資子公司持有其股本總額的74.96%。

業內人士指出,上述分拆上市,有助企業借助資本力量業務聚焦、提升自身造血力、加速培育新業務,進而減輕京東集團輸血、反哺京東集團。這從京東健康上市後連續兩年淨利轉正中可以找到佐證。但也需警惕過多分拆,損傷集團成長潛力。

老故事新故事,皆有動作。能否突圍質變,2023無疑關鍵一年。

也是5月11日,在官宣徐雷退休後,京東集團2023Q1財報發布:總收入2430億元,同比增長1.4%,歸母淨利63億元,同比增長309.33%。

雖實現雙增,但1.4%的營收增速仍創下近十年新低,打破了往期雙位數的高增速。2022年第三季營收同比增長11.4%,第四季度增加7.1%,即營收增速已連續連續兩季下滑。何解增長疲軟,顯得尤爲急迫。

細分業務,京東零售營收2123.58億,較上年同期下滑2.38%;京東物流營收367.28億,增長34.28%;達達營收25.76億,增長73.29%;新業務營收34.50億,下滑40.06%;

不得不變了。如何提振零售基本盤,讓新業務盡快獨當一面、抗起成長大旗,京東、劉強東的時間多也不多。

看看一代霸主蘇寧、國美的興衰沒落,市場一日千裏。只有企業的時代,沒有時代的企業。

在首財君看來,伴隨互聯網流量紅利消退,疊加去年政策導向,平台經濟規模也是一把雙刃劍。代表了市場綜合認可度,也折向上天花板。從周期角度看,任何企業、行業都不可能持續高增,關鍵是如何正視增長焦慮、找到平台用戶商家間的利益平衡點,從而釋放有量更有質的共贏價值潛能。既要保持大塊頭,也要有高質量。真正有價值的成長性,不止是在紙面數據上。

單從此看,京東集團時下的營收增速放緩,也非完全壞事。正好給了企業自我審視、自我再造的良機。

2016年,京東曾遭遇上市後的“第一個困難時候”。彼時,劉強東因大婚放權,公司主業增速放緩,股價下跌。面對問題劉強東選擇收權,一番調整後,業績端很快迎來改觀。

如今種種,亦令外界想起過往。這一次的再造之战,無疑更加系統復雜,“強人”劉強東能否再力挽狂瀾?此番收權後,劉強東還會不會放權?許冉時代下的京東又將迎來哪些深變?

是再造脫變,更是背水一战。

本文爲首財原創

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:營收增長顯疲態 京東集團再造“背水一战” 劉強東大變革可解?

地址:https://www.breakthing.com/post/60929.html