價走勢卻是相當平平。當理論利好遲遲不能市場兌現,“聰明的投資者”也會懷疑人生,於是又出現了“阿裏好時光一去不復返”的極端消極論斷。

盡管我們一直強調在分析中要慎用股價歸因邏輯,將股價表現完全歸咎於企業經營基本面的不佳,但在現實中又很難忽視股價對市場情緒的影響,尤其在屢屢錯判之後,更會加重悲觀情緒,進而誤判企業。

本文我們就來冷靜分析阿裏這一“謎題”,核心觀點:其一,當前我國宏觀經濟信心的不足乃是阿裏股價不振的最主要原因,尤其是近期內需反彈力度低於預期,對阿裏更是雪上加霜;

其二,分拆業務上市,市場中雖然有不同的表述,但從分散風險的角度去看,確實可以一定程度上使高潛力業務避免受核心零售所累,提高企業估值能力,分拆是利好這點毋庸置疑;

其三,接下來阿裏需要在基本面方面更有作爲(如核心電商的止跌上行),創新和運營能力仍是擺在企業面前的主要難題。

實體經濟影響阿裏

阿裏以電商起家,其後業務延伸至多個領域(如雲計算,本地生活,线下零售等等),盡管中國零售佔營收比仍然高達63%(2023年Q1數據),不過從定性角度看其“電商企業”的標籤理應被淡化的。

在過去幾年,市場分析人士傾向於計算分業務內在價值,再綜合計算阿裏集團總估值中樞,該學院派分析方法雖然符合理論依據,但方法往往忽略現實交易中市場對企業的定性問題。

當我們整理實物電商累計同比變動與阿裏股價走勢後,非常清晰看到兩條折线走勢高度的一致性,且從概率上看阿裏股價變動要領先於行業1-2個季度。

該觀點是我們在過去幾個季度所一直強調的,也就是說作爲中國零售概念最大上市公司,阿裏股價除了反饋自身內在價值之外,亦是我國內需景氣度的投射。這就與分板塊計算內在價值產生了分歧,理論上業務分布越多,電商業務權重越低,在對企業定向方面應該更加多元化,在現實中,市場亦在觀察阿裏所延伸出來的非電商業務,但很遺憾的是,從結果倒推,在交易者心中阿裏仍然徹頭徹尾的零售企業。

這對新興業務是其實很不公平的,做的很辛苦,成長性也不錯,但由於“大哥”電商業務過於突出,卻遮蔽了“小弟”的光芒。

拆分業務上市,不同人從不同角度有不同解釋,如提高管理效率,又如爲核心電商甩掉包袱等等,如果我們從市值管理角度入手,就會得到:拆分之後,子業務可以更便利估值,以提高估值的獨立性,最終提高整體市值水平。

那么問題就來了,既然拆分有如此這般好處,但市場表現又很是平淡呢?

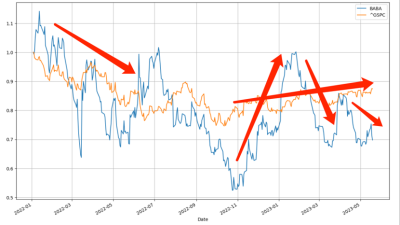

我們制作了2020年以來標普500與阿裏股價的變動情況(將起點定爲基准“1),可以發現上圖可以分爲兩周期:

前一個周期(2022年初-2022年11月),雖然偶有波動,但兩條折线走勢大致相同,阿裏與大盤之間仍然保持着比較密切的關聯性;

後一個周期(2022年11月至今),標普500表現較爲穩定,而阿裏則有些上躥下跳,如受彼時經濟復蘇預期影響,阿裏股價在2022年11月有一輪強力反彈,一直持續到春節之後,宏觀數據也並未兌現“強力”二字,市場預期由此落空,因此有企業股價大起大落之勢(這幾乎是中概整體的表現)。

由於阿裏旗下業務多與實體經濟有較多融合(如菜鳥網絡,電商,雲計算等),這就使得無論企業如何拆分,當實體經濟受到衝擊之時,各個子業務預期仍將不同程度受到影響,雖然各業務發展階段完全不同,但在宏觀衝擊面前其實又承受着同樣的壓力。

以雲計算爲例,在一般表述中該業務可以通過提高數字化率來提高實體效率,但該業務又往往是“順周期”的產物,當企業利潤空間放大,經營狀況極好時,企業才會傾向於擴大基礎投資,進而提高“雲”的需求量。而當宏觀經濟走低時,“雲”的潛在需求量也隨之降低。

2023年Q1,雲業務收入同比下降3%,雖然其中有大客戶丟失問題,但很大程度上亦是社會對“雲”需求降低的具體表現,同期百度,騰訊等雲計算企業的增速也都在放緩,加之運營商作爲“黑馬”殺入雲計算市場,也增加了雲計算的不確定性。

若從此角度去看,阿裏雲由“集成方”“被集成”很大程度也是受上述因素影響,以PaaS和SaaS爲切入點,雖然IaaS的淡化會攤薄成長性,但業務轉型之後卻改善了盈利性。當然也因爲業務調整出現了近期的人員優化問題。

本部分分析我們意在擺脫過分依賴內在價值卻忽視市場預期對企業估值幹擾,簡而言之,當前阿裏改價的疲憊並不完全取決於財報的基本面,作爲實體經濟高相關性行業,後者對於企業未來景氣度的影響不言自明。

阿裏業務拆分上市,長期對修復估值是有正面作用的(多業務上市等同於分散風險),但考慮到當前各類不確定性仍然籠罩在企業頭上,短期內股價利空重新佔領上峰。

阿裏需要提高“驚喜度”

前文雖然對“唯基本面論”提出了不同看法,但接下來我們又要向“唯小作文論”开炮,談論股價總要壓低聲音,以“不可爲外人道”語氣分析的頭頭是道。這也幾乎是過去三年分析阿裏的常態,每每與所謂高人討論企業估值,結尾總要“你還年輕,很多事情不懂的”,最後留下一頭霧水的我。

小作文對市場短期確實有一定影響,尤其在中概市場,但若拉長時間线,小作爲就毫不重要了。

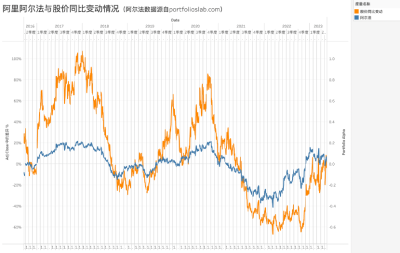

資本市場分析時往往用阿爾法表示超額收益,簡單來說是個股與CAPM估值模型差(一種最常用收益率計算模型)。換句話說,如果企業在經營中可以產生足夠多的“預期”,市場就可以用資金對其投票,使其股票收益率大於CAPM所估值水平,阿爾法又一定程度上反饋了企業的“驚喜度”。

在上圖中我們可以非常清楚看到,在2020年Q4之前,阿裏股價的阿爾法多爲正值(2018年後受彼時美聯儲加息等因素影響,有所下行),2020年之後,阿裏的阿爾法便陷入了漫長的負值周期。

這究竟是何原因呢?

其一,阿裏上市之後,消費升級成爲彼時行業共識,電商增長潛力不斷得到強化,另一方面隨着雲計算,本地生活,盒馬等新興業務的興起(尤其是雲計算),也在刺激着市場信心,阿裏概念股甚至成了一段時期的資本神話,頗有點石成金的意思;

其二,2018年之後,部分業務的潛力开始不斷被“證僞”,如大文娛的高虧損,本地生活市場份額接連被稀釋等等,這些也都會影響着企業的“驚喜、度”,市場估值偏向保守。

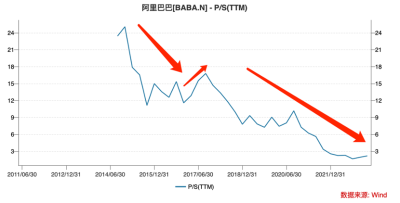

上圖阿裏市銷率的走勢已經可以說明問題,2017年之後,其估值能力便急轉直下。從此角度來看,阿裏的實際拐點要比“小作文”的周期提前不少。

如前文所言,拆分之前,市場對阿裏“定性”聚焦在“中國電商”概念,盡管國際化業務取得了明顯的成績,但光芒仍然被“中國電商概念”所遮蔽,而後者又面臨宏觀經濟與行業變革雙重衝擊,也就發生了雖然阿裏不斷強化非中國電商業務的增長勢頭,但市場就是不买單的現象。

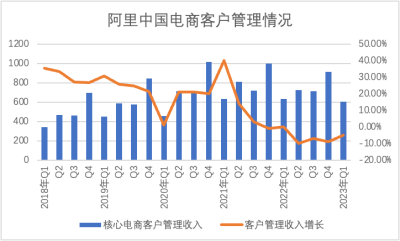

客戶管理收入是阿裏中國零售業務主要商業模式,貢獻着高毛利和強現金流,但在2019年之後,該部分同比增長就呈下行趨勢,而截至2023年Q1,該指標已經連續四個季度負增長。

在直播電商和興趣電商的衝擊之下,阿裏電商業務基本面遭遇了極大衝擊,一方面這體現在總GMV的下行壓力,使電商業務的貨幣效率受到衝擊,另一方面,爲穩定商家信心,平台也降低了該業務的貨幣化訴求,也拉低了此部分收入的成長預期,經營信息與情緒疊加,極大壓縮了企業的估值能力。

分析至此,我們總結對阿裏拐點的預測:

其一,拆分上市可以對業務進行獨立估值,這確實可以提高整體的估值能力(市場又可以重新審視公司的“驚喜度”),接下來隨着上市的推進,這些會在其後慢慢兌現;

其二,阿裏電商業務還是要盡快走出低谷,否則拆分出去的新增信心會被該業務的下行而抵消。值得注意的是,阿裏拆分上市,很大利好也在於給淘寶和天貓松綁,手機淘寶不再爲所有業務供血,提高電商業務的流量分配權(最近的改版也說明此方向),甩掉包袱之後的電商業務理論上要輕松許多;

其三,當前乃是諸多分歧匯集的時點,分歧產生必有大跌(我們經常強調的),而企業所需要唯有通過經營消弭分歧,接下來幾個阿裏能否給市場交出一份滿意的答卷,對於市場信心乃是尤爲重要的。

$阿裏巴巴(NYSE|BABA)$$阿裏巴巴-SW(HK|09988)$#阿裏淨利增近40%!確認三大業務分拆上市#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拆分上市明明是利好,但阿裏股價怎么就起不來?

地址:https://www.breakthing.com/post/61195.html