5月24日,新能源汽車股普遍走弱。其中,零跑汽車(09863.HK)領跌,跌幅爲12.05%,小鵬汽車-W(09868.HK)跌4.43%,理想汽車-W(02015.HK)、蔚來-SW(09866.HK)等均跌。

不過,拉長時間軸看,相較於蔚來汽車和小鵬汽車,零跑汽車股價表現相對靚麗。

數據顯示,自去年11月开始的股價反彈以來,理想汽車股價累計漲幅高達110.27%,而零跑汽車累計漲幅97.08%,股價近乎翻倍。同期,小鵬汽車股價漲幅僅爲36.02%,而蔚來汽車股價則下跌9.83%。

究根結底,零跑的股價逆勢翻倍,主要得益於銷量的驅動。

01增程式車型开始發力

衆所周知,零跑主要依靠A0級小車T03起步,在取得一定成績並站穩腳跟後,开始進行產品升級,推售價更高的車型。

如,豪華中大型電動轎車零跑C01(價格區間:14.98-22.88萬元)、智能超享電動SUV零跑C11純電版(價格區間:15.58-21.98萬元),以及零跑C11增程版(價格區間:14.98-18.58萬元)。

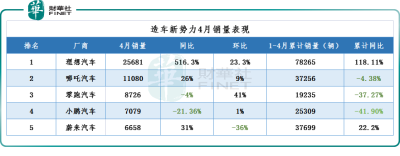

整個2022年,零跑汽車依靠A0級小車T03,頗有行業“黑馬”的潛質,月交付量頻頻過萬。進入2023年後,零跑汽車銷量先抑後揚,車型訂單結構也得到進一步優化。

具體來看,今年一季度,零跑汽車銷量較遜色,累計交付10509輛,同比下滑達51.3%,整體銷量排名已被甩至末尾。

進入4月份後,零跑开始發力,當月交付了8726輛,同比下滑4%,環比大增41%。其中,售價更高的C系列車型佔比超83%,成爲新的銷量支柱。尤其是新推出的C11增程版銷量達3677輛,C11純電版交付量爲2469輛,合計已佔到了零跑總銷量70%。

在4月造車新勢力排名中,零跑也從一季度的排名倒數第一衝進前三,銷量僅次於理想的25681輛,和哪吒的11080輛,跑贏小鵬和蔚來(如上圖所示)。

這意味着,零跑汽車似乎已經完成了車型結構調整。

在目前市場上,增程式車型需求是相對火熱的,可選車型也不少,除了零跑,理想、哪吒、問界、嵐圖等新勢力品牌都有產品布局。

但從市場反饋來看,僅理想和零跑的銷量脫穎而出。4月份,定位30萬元以上高端市場的理想已經連續兩個月交付超2萬輛。從價格上看,相較於理想,零跑C11增程版價格區間爲14.98-18.58萬元的大衆化中端市場,有着較大定位優勢。

資本市場的反應,很大程度上正是看好C11增程式對零跑產品結構升級的帶動。

02虧損持續擴大

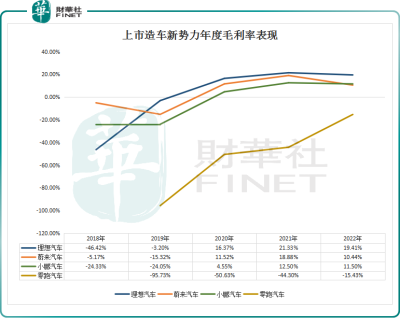

隨着交付規模的增長,特別是售價更高的C系列車型帶來的銷售單價提升,零跑汽車毛利率呈現出大幅改善的趨勢。

據招股書顯示,2019年至2021年,零跑汽車的毛利率分別爲-95.73%、-50.63%和-44.3%。截至2023年第一季度,零跑汽車的毛利率爲-7.8%,較上一年同期-26.6%,毛利率進一步改善。

需要指出的是,零跑主要依靠經銷商(銷量比重約90%)模式,前期有利於在下沉市場鋪开銷售渠道。但過分依賴經銷商模式,也爲其經營埋下了一定隱患。如,零跑需在銷售收入中扣除了經銷商返利,拖累公司毛利率遲遲未能轉正。

相比之下,“蔚小理”則早在2020年就已經相繼實現毛利率轉正。爲此,在零跑追逐盈利之前,首要任務是扭轉毛利率負增長的問題。

汽車行業是一個重資產行業,前期投入巨大,且投資回收期長。眼下,造車新勢力仍普遍處於虧損狀態。

2022年,蔚來淨利虧損144.37億元;小鵬虧損91.4億元,理想虧損20.32億元。同期,零跑的虧損規模也創下了新高,達51.09億元,近乎營收的一半。

今年一季度,零跑繼續虧損11.3億元。這樣的虧損表現放在整個新勢力行業中,都是相當“炸裂”的存在。

除了虧損持續擴大之外,零跑的銷售成本過高也常遭到市場詬病,也是拖累其盈利重要因素之一。

財報顯示,2022年零跑累計銷售成本達到143億元,銷售費用和行政开支分別達到11.14億元和8.42億元,同比分別增長160%和112%。

2023年一季度,零跑延續高營銷支出,銷售成本爲15.55億元,銷售費用和行政开支分別達到3.93億元和1.81億元,同比分別增長142%和17%。

不難看出,零跑汽車銷量大增的背後,是高額的市場營銷成本在支撐,這也一定程度上加劇零跑盈利的難度。

03零跑未來怎么看?

值得一提的是,不同於其他新勢力堅持“全棧自研”,零跑採取的是“全域自研”的策略。即自主研發三電、智能網聯、智能駕駛等核心技術,無論是軟件控制還是硬件基礎全部自主研發。

據悉,目前零跑自研自產的部分已經覆蓋了70%的整車成本。通過降低對外採購規模,零跑將比其他企業擁有更大的毛利競爭空間,同時更好的掌控研發、生產制造節奏。

零跑汽車董事長朱江明表示,零跑自研自制所帶來的效應比別的車企會更明顯一些,首先還是求規模,隨着規模效應擴大,未來零跑會有更多研發成本得到平攤。

不過,朱江明也曾坦言,銷量規模達到20萬輛以上,才能覆蓋全域自研所有的研發成本。

零跑的挑战在於,能否持續優化銷量結構,以及持續放量。從前文可知,未來零跑汽車主要定位在10萬-20萬元區間的大衆市場,同時也是新能源市場競爭最爲激烈的價格區間。

市場就那么大,都是他人口中奪食,目前新能源汽車市場殘酷的淘汰賽已進入加速階段。在這樣的背景下,零跑若能實現毛利率轉正,意味着至少在造車環節可以實現正向造血。

不過,目前來看,被零跑寄予厚望的C11增程版車型上市時間較短,真實市場競爭力尚未完全展現。

未來,零跑汽車將如何發展,能否順利實現毛利率轉正,並成功擠進一线新勢力,我們且拭目以待!

作者:瓶子

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:增程式車型开始發力,零跑汽車構築新起點?

地址:https://www.breakthing.com/post/61201.html