港交所近日披露,微創心律遞表港交所主板申請上市,高盛、中金公司爲聯席保薦人。這是微創醫療(00853)分拆的第6家子公司,在此之前,微創醫療已經分拆了心脈醫療、心通醫療、微創機器人、微創腦科學及微創電生理5家子公司上市。若此次微創心律也成功上市,意味着微創系上市公司達到7家。

雖然微創系分拆多家子公司上市,但從上市後的股價表現來看,只有心脈醫療和微創電生理兩家到目前爲止股價尚未跌破發行價,那么微創心律上市後能否有好的表現呢?

高壁壘賽道,微創心律吸引多家知名投資機構

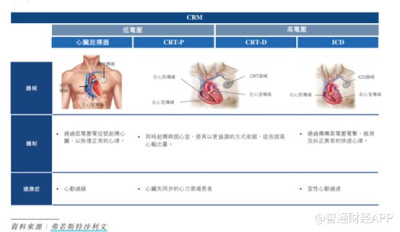

律不齊可能導致力衰竭,並進一步導致髒驟停,治療手段包括藥物、理療及植入手術。心髒節律管理指診斷、治療和管理心律失常及心力衰竭,主要設備有起搏器、除顫器(ICD)和心髒再同步治療裝置。在各類CRM器械中,髒起搏器爲全球最大的子市場(按器械植入數量及價值計),其次是ICD(植入式髒除顫器)、CRT-D及CRT-P。

CRM器械也可分爲產生高電壓電信號的CRM器械和產生低電壓電信號的CRM器械,高壓電信號產品主要包括ICD及CRT-D;低電壓產品主要包括髒起搏器及CRT-P。

心髒起搏器是一種植入胸部皮下的小型器械,起搏器包含脈衝發生器和電極兩部分。電極通過血管穿刺微創植入到心髒裏,而脈衝發生器連接電極後埋於胸前皮下,用於維持足夠的心率。當髒起搏器感應到髒跳動過慢或漏搏時,其會發送低電壓電信號以助管理律。

ICD是一種小型器械,放置於患者胸部皮下,ICD的作用原理類似於體外除顫儀,ICD檢測到危險的不規則活動時才會從內部發出電擊停止心律不齊。

簡單來說,心髒起搏器治療的是治療心跳過慢的問題,而心髒除顫器則是治療心跳過快的問題。

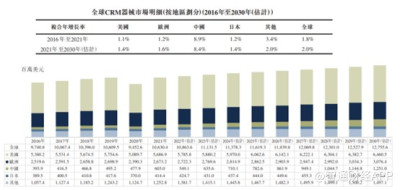

據沙利文數據顯示,2021年全球CRM器械市場的規模爲106億美元,預計2030年將增加至128億美元,2021年至2030年的復合年增長率爲2.0%。

中國是全球第三大CRM器械市場,與成熟市場如美國、歐洲、日本等相比,中國的CRM市場滲透率低。2021年全球开展的起搏器植入手術量爲130萬台,2021年全球开展的ICD植入手術爲29萬台。在中國市場2021年中國市場起搏器植入手術量僅有11萬台;ICD植入手術量僅有8200台。2021年,中國每百萬人僅植入89.7件CRM器械,而同年歐洲爲每百萬人1065.6件。

中國的CRM市場滲透率低的主要原因爲手術操作難度大、產品價格高、附加服務較多、生產廠家較少、國產化率低等因素有關。

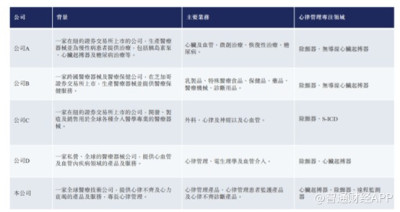

目前全球CRM器械市場目前被美敦力、雅培、波士頓科學、百多力及微創心律所主導。就2021年CRM器械的銷售額而言,按銷售價值計,前五大跨國公司佔全球的總市場份額超過95%,其中雅培2022年來自心律管理業務的營收高達21.19億美元。

盡管國內的市場滲透率較低,不過靠着集採,中國市場的滲透率也有望得到較快的提升。以起搏器爲例,目前國內已有多個省份开展起搏器帶量採購,不過產品降價相對緩和,伴隨着帶量採購的推進,國內企業產品市佔率的提升,心髒起搏器植入的滲透率也有望得到提升。

集採利好CRM系列產品在中國市場滲透率的持續提升和市場空間的進一步擴大。中國是全球CRM器械市場第三大市場,也是最大的新興市場。根據沙利文數據顯示,2021年國內市場規模爲6.03億美元,預計到2030年進一步擴大至12.51億美元,2021年至2030年的復合年增長率爲8.4%。

集採推動市場滲透率提升,加上CRM器械行業在技術、制造、監管及服務方面具有很高的進入壁壘。以心髒起搏器(包括CRT-P)爲例,該產品通常由四個主要部分組成:電池(一般由鋰制造)、電子電路板、連接起搏導线的連接頭及密封焊接的外殼(一般由鈦制造)。髒起搏器的核是其電子電路板,由數顆半導體芯片及幾十個其他部件組成。電子電路板在狹小空間處理復雜信息,耗能少,發熱低,可靠性高。

在這一高壁壘賽道前,即使是國內龍頭微創醫療,也是在2018年以1.9億美元現金收購LivaNova的心律管理業務切入。基於此,微創心律也吸引了諸如雲峰基金、高瓴資本、LSquared、康橋資本、銀國際等多家知名投資機構。

那么微創心律底色如何呢?

36個商業化產品未能盈利,核心在研產品三季度上市

據了解,微創心律是一家研發驅動的商業階段醫療技術公司,專長用於律管理(CRM)的有源植入式醫療器械,產品涵蓋廣泛的創新CRM器械,包括低電壓CRM器械、高電壓CRM器械、導线、律管理患者監護儀及律不齊診斷器械。截至最後實際可行日期,微創心律共有36個商業化產品系列,主要爲低電壓CRM器械——心髒起搏器。按2021年的銷售收入及銷量計算,微創心律是中國制造髒起搏器的第一大供貨商。

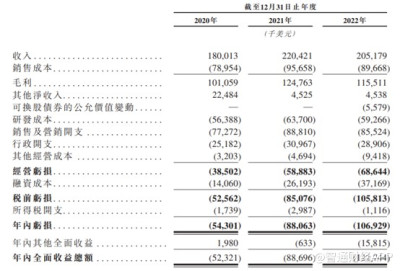

得益於多款產品商業化,2020年至2022年,微創心律收入分別爲1.8億美元、2.2億美元及2.05億美元。雖然已有多款產品商業化,但公司的虧損卻逐年擴大,期內公司虧損分別達到5430.1萬美元、8806.3萬美元及1.07億美元。

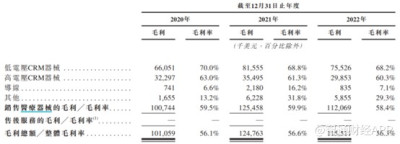

再看毛利率,2020年至2022年分別爲56.1%、56.6%及56.3%,毛利率相對穩定,主要得益於其他產品毛利率提升明顯,由2020年的13.2%提升至2022年的29.3%。值得注意的是,公司的主要產品低電壓CRM器械及高電壓CRM器械毛利率都出現一定的下滑,低電壓CRM器械毛利率由2020年的70%下降至2022年的68.2%,高電壓CRM器械的毛利率由2020年的63%下降至2022年的60.3%。

在研管线方面,目前微創心律擁有5大類產品线,包含15個在研產品,其中ENO/VEGA(MRI心髒起搏器)研發進度最快,該產品是首個中國制造心髒起搏器系列,可以兼容1.5T和3T的全身MRI。公司預計2023年第三季度可以獲得國家藥監局批准。除此之外,公司還有6款在研產品預計2024年獲批。

全球髒起搏器市場預期將由2021年的35.97億美元增加至2030年的42.25億美元,復合年增長率爲1.8%。中國預期將成爲增長最快的髒起搏器市場,2021年至2030年的估計復合年增長率爲5.7%。

競爭格局方面,目前全球銷售的心髒起搏器仍以美敦力、雅培、波士頓科學、百多力及微創心律爲主,對比幾家跨國巨頭,微創心律產品獲批時間晚,但功能更爲全面。

再看國內本土心髒起搏器布局方面,除了微創心律外,先健科技、樂普、微創、無雙醫療等國產企業已有多款心髒起搏器和ICD產品獲批或在研。其中,樂普醫療通過收購秦明醫學進入心髒起搏器賽道,先健科技的起搏器產品則源於美敦力合作,無雙醫療在研的一代產品則是我國首款完全自主知識產權的ICD。競爭格局相對比較寬松。

不過隨着本土企業的崛起,集採的推進,產品價格可能出現較大的下降,而起搏器又是微創心律的最大收入來源,按銷售額計算,微創心律在全球的市佔率僅1.8%,在國內的市佔率也僅僅2.2%,未來隨着集採的落地,公司在國內的市佔率可能會有較大的增長,與此同時產品降價也將使公司的毛利率進一步下滑。

募資用途方面,公司表示將資金用於產品研發,擴大中國的商業化團隊以及重組公司在法國、意大利、中國和米尼加共和國的四間生產线。隨着商業化團隊以及生產线的擴張,微創心律的市佔率也有望得到提升。

綜上來看,盡管微創心律已有36款產品進行商業化,但並沒有實現盈利,加上公司產品上市時間晚,市佔率低。不過隨着公司新品的不斷上市,國內集採的推行,國內滲透率有望得到較快的提升,屆時微創心律也有望從中受益。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻丨微創醫療分拆第六子,36款產品難補微創心律的虧損

地址:https://www.breakthing.com/post/61320.html