BT財經分析師劉燁

隨着中國經濟強勢復蘇,美團在2023年第一季度交出了比較亮眼的答卷。

據5月25日美團發布的2023年Q1財報數據顯示,受益於中國經濟高質量發展,美團各項業務繼續取得穩步增長,實現營收586億元,同比增長26.7%。一季度經營利潤扭虧爲盈,達35.9億元,去年同期經營虧損達55.8億元。

美團表示,扭虧爲盈是基於穩健的經營策略,公司一季度銷售成本率和營銷費用率同比、環比雙降。

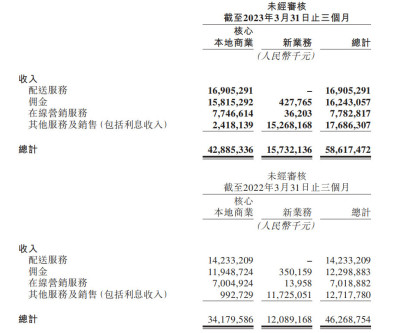

值得注意的是,美團這個季度不僅在收入、毛利等方面取得了較好的業績,同時新業務部分的表現也非常亮眼。據財報顯示,美團第一季度核心本地商業收入428.9億元,同比增長25.5%;新業務收入157.3億元,同比增長30.1%。

與2022年財報相比,一季度財報中不少數據都已轉正,美團可以高枕無憂了嗎?

提振士氣的季報

首先來看收入方面的增長。

據財報顯示,美團在2023年第一季度實現了人民幣586.2億元的收入,同比2022年第一季度總收入462.7億元增長了26.7%。這一數據顯示出美團在市場競爭中保持了較高的增長速度。

在毛利方面,美團2023年第一季度的毛利爲人民幣198.2億元,同比2022年第一季度的107.4億元,毛利出現近一倍的增長。這反映出美團在盈利能力上的提升以及市場份額的進一步擴大。

值得關注的是,美團在新業務方面也取得了較好的成績。根據財報數據,2023年第一季度新業務收入達到人民幣157億元,同比2022年第一季度的121億元增長29.8%。這顯示出,美團在新業務領域的布局及發展上也取得了不小的突破。

在成本與开支方面,美團在2023年第一季度的銷售成本佔總收入的66.2%,銷售及營銷开支佔總收入的17.8%,研發开支佔總收入的8.6%,一般及行政开支佔總收入的3.4%。相比較2022年第一季度,各項开支佔比都有所下降。其中,一般及行政开支降幅最大,由5.0%降至3.4%,降幅達到了1.6個百分點。這些數據反映出,美團在成本控制方面也取得了較好的進展。

經營方面,美團2023年第一季度實現經營利潤人民幣35.9億元,佔總收入的6.1%。而在2022年第一季度,美團的經營利潤爲虧損人民幣55.8億元,佔總收入的-12.1%。同比增長幅度明顯,市場競爭力逐步增強。

然而,盡管美團在2023年第一季度的總收入同比增長了26.7%,但仔細研究這份財報,我們仍能發現一些問題和隱患。

過度營銷問題依舊存在

從成本和支出的角度來看,美團在2023年Q1的銷售成本佔收入的66.2%,相較於2022年同期的銷售成本佔收入的76.7%,雖然略有下降,但依舊居高不下。

這意味着公司在擴大市場規模的過程中,成本控制仍然存在着難題。此外,盡管美團在一般及行政开支的降低上取得了一定成功,從2022年第一季度的佔收入5.0%降至2023年第一季度的3.4%,但銷售及營銷开支仍然在高位徘徊。

財報數據顯示,銷售及營銷开支這個季度美團支出超過104億元,去年同期只有90億元左右,這意味着營銷支出雖然佔比下降但絕對值上升了超過10億元。

這暴露出在市場競爭激烈之際,公司仍需持續大量投入,以確保自身在激烈競爭中不被邊緣化。

同樣,不斷增加的營銷支出,顯示出美團在業務拓展和受衆吸引的同時,這些成果並沒有有效地轉化爲實際收益。尤其是對熟悉的中國市場來說環境高度競爭,高成本和效益變現的困境依舊亟需解決。

核心業務增長靠漲價

美團核心業務是本地商業收入,這部分一季度美團的收入是人民幣428.85億元,佔總收入人民幣586億元的73.18%。

因此核心收入超過25%的增速,其實確保了總收入的增長。而這部分同比超過25%最終的增速數值,跟總營收同比超過26%的增速相差不大。

某種意義上,可以說這次美團實現超乎想象的季度增長,其實是跟美團核心業務的增長密切相關,甚至可以說完全是由於核心業務正增長帶動的結果。

而核心業務正增長到底是怎么出現的,美團的解釋是交易筆數和客單價的上升帶來的,但這個原因其實站不住腳。

一方面,根據國家統計局數據顯示,一季度我國消費者消費過程中食品煙酒的消費與去年同期相比增長0.9%。這說明食品大類的價格跟去年同期相比差別並不大,意味着美團這部分收入增加由客單價增長帶來的可能缺乏真正依據。

另一方面,從傭金與配送服務的比例上能看出些真實情況。因爲傭金是飯館跟美團籤約後,外賣成交按單數需要向美團支付的提成,配送費是按外賣單數和遠近距離需要向美團支付的費用,這中間包括美團支付給外賣小哥的費用。

由於這兩個費用一般是針對一個外賣訂單同時發生,那么用傭金除以配送費用,可以在剔除外賣單數增長的背景下,比較平台收費增長的情況。

根據一季報,2023年美團這兩個數據的比值約爲0.94,2022年第一季度兩個數據比值約爲0.83。

因此,可以初步得出結論,美團這個季度的核心業務增長,是由於上調傭金或者配送費帶來的,跟平台對於核心業務的效率提升無關,也跟相關的技術投入無關。

新業務的隱憂

此外,新業務在總收入中所佔比例的上升也暴露出公司可能存在過分依賴新業務的風險。從財報數據來看,美團2023年第一季度新業務收入達到了157億元,同比增長29.8%。盡管新業務的增長一定程度上推動了總收入的同比漲幅,但與此同時也可能導致公司在發展過程中存在過分關注短期業績、忽略長期战略布局的隱患。

畢竟,新業務的盈利性和穩定性往往不及傳統業務,過度關注短期業績可能導致公司未來的盈利能力和市場地位下滑。

從其他收入的數據來看,我們也注意到在线營銷服務收入的比例較高,達到了77.46億元。然而,這個對於互聯網平台來說是最重要的收入,其實在這季度是呈現低於平均水平同比增長的,只有接近10%的增長率。

這一方面可能意味着公司在线營銷服務的盈利能力較強,但另一方面也可能反映出公司其他業務和新業務未能帶來足夠的收益,需要更多調整和優化其業務結構以保持收益多元化。

綜上所述,美團在2023年第一季度的財報雖然總體表現向好,但從各項數據中仍然可以看出諸多隱患和問題,亟待美團管理層在後面的運營中進行調整。

這份財報最核心的問題,其實是美團如何在整體市場推動自身和行業上下遊企業共同增長,而不是要利用自身的平台影響力,通過或明或暗手段從餐飲商家的流水中多切蛋糕。

畢竟,要想持續發展,逮着“一只羊”往死裏薅,其實並不明智。

還是期待美團能真正發揮平台的領軍作用,切實帶動整個行業的數字化變革,從技術要收益,從行業增長要市場。

因爲只有這樣的美團,才是所有人都需要的美團。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團一季度扭虧爲盈,核心業務增長靠漲價?

地址:https://www.breakthing.com/post/61725.html