“通過現金余額計算剩余生命長度,以此推測能否活到下一個周期。”一位智能汽車領域投資人這樣評價Q1的美國電動新勢力Rivian、Lucid。近期,他把蔚來和小鵬也加入該評價體系。

周期輪動總是伴隨着衆多的生生死死,這次輪到蔚來和小鵬“渡劫“。

5月24日,蔚來和小鵬在同一日辦着本年度本品牌數一數二的大事:NT2.0平台全新ES6上市和Q1業績發布,並隨後並肩成爲“難兄難弟“,讓人捏把冷汗。

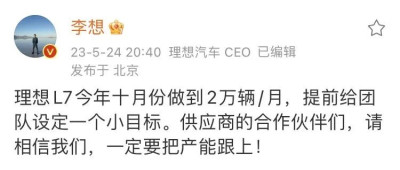

蔚來“全能”ES6似乎只有價格“不能”,36.8萬元的引得衆競品紛紛發來“賀電”。理想汽車創始人李想更是直接發文:理想L7十月份做到2萬輛/月。

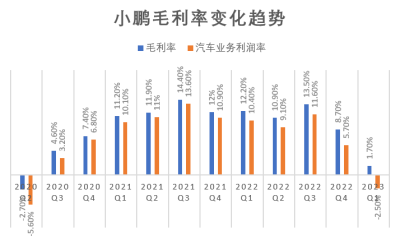

小鵬Q1毛利率跌至1.7%,汽車毛利率由正轉負至-2.5%。雖然Q4指引拉升到了月銷2萬輛。但當日美股开盤,小鵬股價仍大跌近10%,報8.31美元/股。

電動化走向深入,導致汽車產業集中化程度加強,智能化的規模門檻更高得“史無前例”。作爲新勢力頭部,蔚來和小鵬爲何身陷規模困境?又能否穿越周期?

01

規模不行是原罪

蔚來ES6的Banyan 2.0、年內开放城市領航功能、即將上线150度換電電池;小鵬城市NGP首月裏程滲透率超過60%、Q2上线高速NGP2.0、帶800V高壓平台和一體壓鑄的扶搖平台,都無法遏制市場的失望之情:

規模不行是原罪。

“如果L9、L8、L7三款車的總銷量下降到五六千台/月,理想汽車的整車毛利率就會變成負數。“李想近日在社交媒體上發文稱:“大家更容易出問題的不是成本(控制)而是銷量,汽車這個行業的屬性,對規模的要求太苛刻了”。

多苛刻?理想Q1單車平均售價(ASP)爲34.9萬元,按照李想給出的數字基礎規模需達到6000輛/月左右;而中端量產品牌的基礎規模則需要在1萬輛/月左右。

以此爲標准,2022年Q4蔚來ASP爲36.8萬元,Q1銷售31041輛超過規模线,但4月僅交付6658輛,已在紅线上徘徊;

Q1小鵬ASP爲19.25萬元,銷量18230萬輛,整車毛利率轉負,不過4月銷量提升至7079輛。

正的毛利率意味着造車是能算過账來,有持續的正向現金流。銷售、管理和財務費用可以通過多種融資手段獲得。

“所謂生死年,就是看你有沒有繼續玩下去的能力。” 上述投資人向《電動汽車觀察家》表示:“如果要賣量的車賣不出來,沒有正向現金流就是死。”

2022年Q4,蔚來現金及現金等價物爲455億元,當年淨虧損-145.59億元;Q1小鵬現金及現金等價物爲341.2億元,較之2022年期末減少了10%,

“以前就想活着,活得不錯就好了,現在覺得活得不錯就是死,只是三年後死還是五年後死的問題。”小鵬汽車創始人何小鵬也在4月的採訪中坦誠:“即便當了新勢力第一也沒有用,因爲從未來的競爭態勢來看,再多 5 萬台、10 萬台,都活不下去。”

02

ET5、P7i,賣飛了?

爲何蔚來和小鵬作爲先發的新勢力頭部,會“突然”又站上生死節點?最直接的導火索是主力車型沒有賣爆,蔚來ET5和小鵬P7i的銷量不及預期。

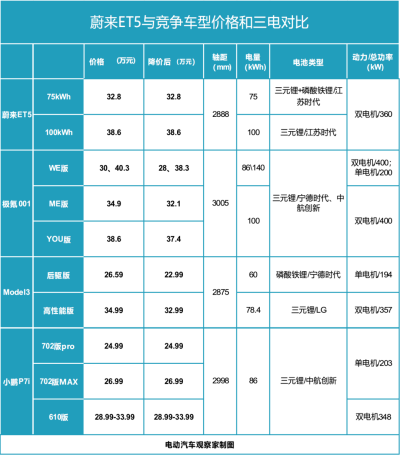

2022年9月的成都車展上,蔚來官方表示:“ET5在一年內的銷量將超過寶馬3系。”當時寶馬3系在華月均銷量超過1.3萬輛,可見蔚來對ET5的希望有多大。

但結果並不隨人愿。ET5在1月以7000輛的交付成績超越寶馬3系後,銷量逐漸向下至4月爲4293輛,而同期3系銷量已達近1.2萬輛。

對於ET5銷量不及預期的原因,多名受訪者向《電動汽車觀察家》表示,錯過市場的真空期,後期性價比優勢不再是主要原因。

早在2021年12月,蔚來發布電動轎跑ET5,售價32.8萬元。當時這一市場中近乎空白,只有特斯拉Model 3、極氪001、智己L7等寥寥幾款同類型產品,甚至稱不上直接競品。

然而ET5直到2022年9月底才开始交付。不到一個月,特斯拉开始降價,並隨之掀起延綿至今的價格战,不降價的ET5在價格战中性價比優勢不再,銷量掉頭向下。

對於遲遲無法交付的原因,有接近蔚來的人士表示,是供應鏈管理不力導致。在ES6身上,蔚來充分吸取教訓,上市之前已經量產了一些主流配置車型,以便上市即交付。

小鵬P7i則是另一個故事。

“P7i強勁的訂單表現超出了我們的預期。從6月开始,我們將和供應商夥伴一起大幅增加P7i的零部件產能,加速交付,進一步放大P7i的銷量。“何小鵬在Q1業績溝通會上表示。

有經銷商告訴《電動汽車觀察家》,小鵬P7i在手訂單已超過1萬輛,但訂單系統交付時間要8周。“我不明白爲什么要這么長時間。“

還是供應鏈的問題。何小鵬表示目前P7i的供應鏈主要受制於電池准備不足。“由於近四個季度整個行業需求非常不穩定,因此小鵬將去年Q4和今年Q1的新車型(供給計劃)調整爲穩健(型)。我們現在重點做的是供銷動態化動作和估計(量)的配套。“

P7i不能迅速兌現銷量的另一個原因,是老P7清庫較慢。新老P7價差4萬元,但P7i的產品優勢卻遠大於價差,難以形成P7的相對性價比優勢,促進清庫。同時還阻礙了與P7價格更加接近、可能是銷量主力的P7i磷酸鐵鋰版的上市。

基於訂單數來看,P7i當然談不上賣飛了。但8周之後的市場環境又是如何,如今無人能夠預言。

03

ES6和G6能賣爆嗎?

但資本市場的耐心已經不多了。

“好幾個SKU裏只成功一個、兩個,市場憑什么相信你還能做出爆款來?再做一款,還要花多少錢。“上述投資人表示。

按照24日的美股收盤價格,蔚來和小鵬的市值分別爲945億元和527億元,折合兩家最近的ASP,則意味着資本市場爲兩家當前劃下的規模线是25.7萬輛/年和27.4萬輛。

這一預期已經與蔚來24.5萬輛,小鵬25萬輛的2023年銷售目標基本吻合。

至少在短期內,ES6和G6成爲蔚來和小鵬獲得正向現金流,實現規模,甚至穿越周期的核心籌碼。

在拿出不那么令人驚喜的價格後,蔚來要爲ES6做得恐怕是如何說服市場接受這一價格。

在現車交付的基礎上,蔚來今年將累計建成2300座換電站,在未來實現9縱9橫19大城市群高速換電網絡。截至5月24日,蔚來全國換電站已達1419座。

此外,蔚來150kWh電池包將於7月上线,其採用固液混動電解質,能量密度爲360Wh/kg;也是7月,蔚來基於BEV的NOP+正式版將提供服務,城區NAD將於近期在上海小批量推送。

這些舉措能否推動ES6大賣我們不得而知。但可以肯定的是,新車、新網、新電池、新技術同時落地,將是對蔚來體系運營能力的大考。

蔚來創始人李斌此前在和用戶對話中便表示,2023年上半年的運轉將決定蔚來中期的走向,如果工作不利,24年可能會又變成(最慘)的19年。

此外,隨着ES6上市NT2.0平台換代完成,也就意味着新一代車型开始設計儲備。蔚來是會延續此前打法,用盡可能多的車型覆蓋盡可能細分的市場,還是會向特斯拉、理想學習,走向精簡SKU的路线?

小鵬G6的懸念則更多在於保供上。

電話會上,何小鵬表示,小鵬未來的定價策略,按照競爭的邏輯,希望可以實現有競爭力的定價,並且在相當長的時間內穩定這個價格,歸根結底,就是要以規模優先。

由此,我們或可以推測G6將有一個相當有誠意的價格。

但另一方面,作爲扶搖平台的首款車型,G6運用了衆多全新的技術,是否會導致小鵬像特斯拉當年生產Model 3一樣陷入產能“地獄“?

對此,何小鵬表示:G6從SOP到交付預留大概兩個月的時間作爲緩衝,預計三季度月交付量爬坡速度遠遠比G9和P7i都要快。希望通過營銷、銷售和交付的共同策略,快速爬坡上量。同時一體壓鑄的良品率也已達到預期,不是G6的瓶頸。

G6的一個重要機會點在於高速NGP2.0。

6月,小鵬將正式推出使用XNGP框架重寫的高速NGP2.0,這意味着小鵬繼特斯拉之後,統一了智駕系統技術棧。

高速NGP2.0之後,XNGP感知統一用 XNET,預測、規控也統一使用的一套架構。應對高速、城市快速路、城市場景時,對只有少量的策略差異。由此解決有圖、無圖,高速、城市場景切換的問題,實現無縫銜接。

值得注意的是,統一技術棧特斯拉用了約20個月,小鵬則只用了9個月。

“城市NGP推送後首月裏程滲透率超過了60%。“何小鵬表示:” G6在智能輔助駕駛和800V高壓平台方面已與市場上的車型拉开明顯的代際差距,類似於5G手機替代4G手機的邏輯。“

蔚來和小鵬的規模焦慮背後,是周期切換對每個從業者的切膚之痛。

直到2023年,中國汽車市場才开始真切體現出“電動化的下半場,智能化的上半場“到底意味着什么。

電動化完成了從0到30%的高速滲透期,有車就能賣的紅利期結束。遊戲規則不再是“共同做大蛋糕“,而是”此消彼長“的存量競爭。

智能化的上半場則從產品試水,技術儲備走向全面战爭。大模型、超算中心、軟件乃至芯片人才,每一個都是需求旺盛的“燒錢“大戶,且對規模的要求超越了燃油車和電動車時代。

特斯拉創始人馬斯克表示新一代車型一款就要賣到250萬輛,從側面印證了何小鵬的想法。

何小鵬就在4月在“扶搖架構“發布會上表示:2027年,新一代智能汽車在中國市場的滲透率將達到35%以上。至2033年智能車賽道衆或僅剩八強,門檻线是全球中高端車型300萬輛,中低端車型500萬輛。

新周期的生死考驗,還會很長。$蔚來-SW(HK|09866)$$小鵬汽車-W(HK|09868)$$特斯拉(NASDAQ|TSLA)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:規模大考,蔚來、小鵬站上生死節點

地址:https://www.breakthing.com/post/61741.html