這屆年輕人看不上高價咖啡了嗎?

來源 | 潮汐商業評論 作者 | Camille 出品 | 投資人說(touzirenshuo)

“我現在幾乎每天都要來杯咖啡,哪怕周末在家休息也是。上班喝美式是爲了提神,在家做拉花是享受生活,平時和朋友出去大概率還是會選擇咖啡館,畢竟看起來有氛圍還不發胖。”Allen說道。

事實上,像Allen一樣的人不在少數,喝咖啡已經成爲了很多人的日常。

據德勤《2021年中國現磨咖啡白皮書》顯示:

2021年國內一、二线城市已養成咖啡飲用習慣的消費者消費杯數分別爲326杯/年和261杯/年,在一、二线城市咖啡的滲透率已經達到67%。

即便是曾經被稱爲“咖啡荒漠”的下沉市場,也在近兩年突飛猛進,搖身一變成爲了“咖啡綠洲”。

據《2022中國現制咖啡品類發展報告》顯示,2021-2022年三线城市咖啡門店數量增速最快,達19%。

美團數據顯示,2023年1-2月,三四线城市咖啡外賣同期增長了101.9%,超過一二线城市的72.14%。

而如果我們將時間退回到六七年前,無論是口味,還是價位,咖啡都只是屬於少部分人能夠接受的飲品品類。

大多數人與咖啡的交集不過是一條“三合一”的雀巢速溶咖啡,或是一罐即飲咖啡,對於現制咖啡的認知也僅僅是星巴克。

現如今,平價現制咖啡正遍地开花,似乎一場「自上而下」的咖啡革命正蓄勢待發。

01

2023,卷起來的咖啡生意“現在一杯普通美式只要超過9塊9,一杯奶咖只要超過15元,我就會選擇到單位衝速溶。”Allen如是說。

衆所周知,2017年瑞幸咖啡的出現將國內現制咖啡的價格打了下來,一舉改變了“星巴克們”獨霸天下的地位,激起了大衆對現制咖啡的消費欲望,也引發了大量選手湧入現制咖啡賽道。

例如以Seesaw、Manner、M Stand和庫迪等爲代表的咖啡品牌,以CoCo、喜茶、奈雪、蜜雪冰城等爲代表的現制茶飲品牌,還有李寧、中國郵政、同仁堂等爲代表的跨界選手。

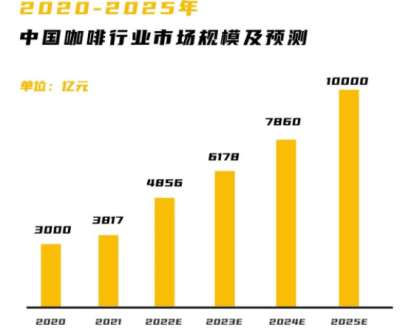

據艾媒數據顯示,近5年中國咖啡以 15%-20%的速度增長,遠高於全球2%的均速,成爲世界第一大咖啡消費市場。

2021年中國咖啡的市場規模達到3815億元,預測2025年中國咖啡的市場規模將超過1萬億元。

也正是因爲中國咖啡市場有着巨大的發展潛力,2023年整個中國咖啡市場進入了爭奪最爲兇猛的階段,同時也迎來了發展的高光時刻。

誰先佔領用戶心智,誰就能掌握市場的話語權,於是效果直接的“價格战”成爲咖啡品牌們搶奪市場的優先策略之一。

年初,奶茶品牌CoCo率先宣布,從今年2月1日起,全國範圍內2200+門店參與咖啡產品降價活動。

降價後,現磨美式3.9元/杯,生椰拿鐵8.9元/杯,活動持續到3月31日。

據了解,雖然現在已過優惠期限,但打开CoCo小程序下單頁面,現磨美式、生耶拿鐵的價格僅比優惠價格貴了1元,爲4.9元/杯和9.9元/杯,而CoCo菜單裏最貴的“標准版”咖啡要比菜單裏一些現制茶飲更便宜。

無獨有偶,庫迪咖啡也緊隨其後宣布开啓“百城千店咖啡狂歡節”,3月底前,價格低至9塊9的庫迪咖啡,出現在全國超過181個地級以上城市約1300家門店內。

除此之外,在9.9元之下,筆者還收到過庫迪8.8元/杯、7.8元/杯的咖啡優惠券,而且邀請新用戶可0元喝咖啡。

與此同時,奈雪的茶也在抖音團購中放出“9.9元咖啡四選一”兌換券的鏈接。在此前,奈雪售賣的拿鐵、卡布奇諾、生椰拿鐵的價格在19~22元之間。

而作爲咖啡下沉之王的幸運咖,在價格已經低至5元一杯之後,又紛紛推出團購,多家門店出現了一杯現磨美式折後價僅爲3.99~4.2元的情況。

當咖啡的價格已經卷到了底價,往日“咖啡巨頭”星巴克也坐不住了,只不過與直接降價不同,星巴克採取的則是通過發放優惠券來變相降價。

自2022年以來,星巴克在App和小程序,以及美團、餓了么等平台,會不定期發放滿減券以及“买一贈一”的優惠券。

而瑞幸也在抖音等平台通過直播帶貨銷售優惠券。

在其抖音直播間,生椰拿鐵、絲絨拿鐵、生酪拿鐵、隕石拿鐵和椰雲拿鐵等多款產品的直播專享價均爲14.5元。

此外,瑞幸也开啓了店慶券的活動,對應店慶的門店每杯咖啡僅需9.9元。

“低價”似乎成爲了當下咖啡品牌們的關鍵詞,無論是稱霸下沉市場的幸運咖,還是下場放券的星巴克,2023年卷到極致的咖啡生意,正在掀起一場「自上而下」的咖啡革命。

只是,這個由一杯咖啡引發的「革命」,從何而來又將走向何方呢?

02

從洋咖啡到本土化: 價格、口味兩手抓“以前沒有喝咖啡的習慣,一是因爲貴,二是喝不慣那又酸又苦的味兒,最多也就犯困的時候會衝杯速溶咖啡。”Allen回憶道。

1999年,星巴克在北京开設了國內第一家咖啡店,自那時起,咖啡這一舶來品高端、商務、主打“第三空間感”的定位,也使“貴價”形象從此在國人心中根深蒂固。

後來,隨着“线上下單、线下履約”新零售概念的興起,以瑞幸爲代表的自提外賣“快咖啡”模式日漸流行。

與此同時,快咖啡剝離了“慢咖啡時代”打造起的空間消費,將消費回歸到產品本身上。

據德勤《中國現磨咖啡產業2021年白皮書》顯示,"快咖啡"的消費比例逐年提高,2021年人均消費“快咖啡”的消費比例達到了所有現磨咖啡的70%。

而原因之一便是2018年瑞幸通過補貼推動了消費者喝咖啡的習慣。

隨着大衆對咖啡認知度的提升,消費者對於原來高溢價的咖啡變得更加理性,對於咖啡的追求也更加純碎。

於是8元左右甚至更便宜的便利店咖啡,尤其是“三明治+現磨咖啡”的10元早餐套餐,成爲了不少咖啡主要受衆“打工人”的首選,現磨咖啡在此階段才正式進入人們的日常生活中。

剝離溢價、回歸本質後的咖啡褪去了高端化的“外衣”,也變得更加大衆化。

但咖啡在此時還只是屬於一部分人的選擇,受衆面並不廣泛。

而影響人們咖啡消費的原因“貴”之外,無非就是“味道”。

根據艾媒咨詢,截至2021年,近60%的中國消費者在咖啡店最喜歡买的還是卡布奇諾和拿鐵這類奶咖。

而以瑞幸爲首掀起的咖啡奶茶化,成了當下的咖啡口味趨勢。

比如將咖啡中的純牛奶換成燕麥奶、椰奶等植物奶作爲創新點豐富奶咖的品類,然後以“桂花系列”、“清橙系列”、“絲絨系列”等“系列”的方式增強新風味的宣傳效果,從而在潛移默化中改造消費者對咖啡口味的固有印象。

而改變咖啡口味的方式無疑得到了國內一衆消費者的認可。

以瑞幸爲例,發布生椰拿鐵2年來,該款咖啡就已賣出了3億杯。

而今年3月瑞幸“出海”新加坡告捷,國內賣爆的生椰系列飲品在新加坡同樣得到熱賣。

很顯然,定價、口味等限制國內咖啡消費的主要問題,在這場「自上而下」的咖啡革命中都被一一解決。

咖啡,在中國已迎來“全民時代”。

只是,價格战並非長久之計,奶茶化的咖啡產品始終是入門款,當越來越多人成爲咖啡受衆的一員,中國咖啡市場的下一步又在哪?

03

咖啡「新」市場:路向何方“主要是覺得市面上的咖啡味道幾乎都差不多,所以誰賣的便宜我就买誰。”Allen說道。

不論是經典款的咖啡,還是創新式的“奶咖”,同質化似乎成了當下現制咖啡的首要問題。

“價格战”固然會在短暫的時間裏吸引大量消費者湧入,但“價格战”平息之後,當資本退潮,市場回歸理性,咖啡的生意又該往哪走?

中國咖啡市場的下一步進階又會通向哪裏?

我們不妨參考一下國外較爲成熟的咖啡市場。

以咖啡行業發展相對成熟的韓國爲例:

有數據表明,韓國人平均每年喝掉353杯咖啡,遠高於全球平均數130杯,其咖啡店的密度排世界第一。

比起國內相對較低的咖啡市場滲透率,韓國的咖啡市場已高度飽和。

如今,韓國咖啡行業主要分爲:

精品咖啡店、零售市場(速溶、即飲咖啡等)和獨立小咖啡館。

其中,精品咖啡店銷售額在2018年達4.3萬億韓元,零售市場銷售額達2.4萬億韓元,成爲韓國咖啡行業的主要市場。

與此同時,眼下在韓國1千韓元(約合人民幣5.2元)左右的便利店咖啡也正在韓國興起。

顯而易見的是,在市場更加成熟,咖啡生意“更卷”的韓國,價格更高的精品咖啡店佔據最大市場份額。

長期來看,目前國內市場上的價格战讓更多不在咖啡用戶範圍內的消費者以足夠低的價格喝到第一口咖啡,而越來越多的人被培養出咖啡飲用習慣之後,“喝點好的”將會成爲這群消費者的下一個選項。

或許,相對專業的精品咖啡市場將會成爲另一個趨勢。

而當越來越多如庫迪一樣的新咖啡品牌以更低的價格佔領國內咖啡市場,曾以平價咖啡切入市場的瑞幸們又該如何應對?

面對越开越多的門店,卷價格一定不是長久之計。

而韓國咖啡市場則擁有可借鑑之處。

事實上,在韓國,大半的咖啡市場都由以星巴克爲代表的精品咖啡店掌控,在份額相對較少的市場下,其他咖啡品牌的競爭則尤爲激烈,但還是有本土的黑馬品牌跑出。

例如,全韓第一連鎖咖啡店Ediya Coffee,其在韓國的門店數量超過了星巴克等所有國際品牌。

而Ediya Coffee就是由廉價咖啡起家。

與當時市面上大多數走高端定位的咖啡同行不同,Ediya Coffee以低至2000韓元(約合10元人民幣)的價格主打低端市場,平均售價比星巴克等競品便宜1000多韓元。

而這一策略不僅在當時韓國咖啡市場獨樹一幟,也爲Ediya Coffee帶來了肉眼可見的收入增加以及攀升的品牌影響力。

隨後,當效仿者出現甚至出現了更低價咖啡品牌來搶奪市場,Ediya Coffee开始另闢蹊徑,擺脫以往的“廉價咖啡”形象,建立自己的咖啡研究中心、成立咖啡豆烘焙工廠,提升咖啡質量,打造高品質咖啡。

迄今爲止,Ediya Coffee在韓國已經擁有3000多家連鎖店,比當地霸主品牌星巴克多了近2000家。

“人無我有,人有我優,人優我變。”

不僅是人類生存法則,也是商業生存法則,當優勢不再是優勢,瑞幸們不妨求變。

此外,隨着國內咖啡市場的不斷成熟,大家對咖啡的需求也會更加細分。

咖啡不再局限於咖啡本身,而是在基礎之上,尋找更多的消費場景、消費理由等與消費者進行情緒價值上共鳴。

事實上,我們所有的商業活動本質上都是圍繞着消費者產生並最終依靠他們來實現價值傳遞的。

而消費者的需求是時刻變化着的,哪怕是面對同一種產品,消費者的需求也隨情緒、時間和當時當地的感受而發生着巨大的變化。

所以,咖啡行業也不可能只有“低價”一個選項,而是需要有更多選擇給到消費者, 以滿足他們在不同場合,不同場景,不同情緒,不同預算之下的消費需求。

“日常工作提神,因爲消費頻次高,我會選擇高性價比的低價咖啡。但如果周末休息,意義就不一樣了,我會選擇一杯精品咖啡來慢慢品味咖啡的風味,或者是去一家風格獨特的咖啡店,感受不一樣的咖啡體驗。”Allen分享道。

你看,商業就是這樣。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:咖啡「江湖」:從1999到2023

地址:https://www.breakthing.com/post/61744.html