世界上沒有確定的事情,這是我唯一確定的。

——摘自電影《美麗心靈》

一、引言

確定性是穩定和發展的基石,不確定性是動亂和衰落的开始。故此,交朋友,我們遠離情緒不穩、始亂終棄之人;謀發展,朝令夕改,乃治國理政之大弊。審視和投資任何一家公司,也是如此,變化過頻、變化過甚的公司,往往隱藏着巨大的風險,或不能示人的隱祕。

《奕澤財經》獲悉, 深交所上市審核委員會已定於2023年5月26日召开2023年第36次上市審核委員會審議會議,將對中集天達以及蘇州亞德林股份有限公司兩家公司首發事項進行審議。

《奕澤財經》通過對蘇州亞德林股份有限公司《招股書》閱讀和研究發現,與同時期IPO公司相比較,蘇州亞德林股份有限公司在實際運營中以及IPO過程中的“變化”,要“多得多”。

而蘇州亞德林股份有限公司的種種變化,又可以將其區分爲“裏子之變”以及“面子之變”,前者可謂之主動求變,而後者則有無奈和被迫之意味。

二、“裏子之變”

僅僅從亞德林的《招股書》觀之,《奕澤財經》總結了亞德林如下三個顯著變化。

(一)股權之變

1994年,沈林根出資將村辦企業改制成爲民營私企,彼時,這家村辦企業主要從事鋁錠低端鑄造,廠址原本是一個養豬場;2022年,蘇州亞德林年營業收入11億元,公司車間能夠每隔110秒鑄造一個缸體發動機,並且爲上海大衆等新能源汽車企業提供鑄壓零部件。

從1994到2022年,28年的時間內,《奕澤財經》粗略統計,亞德林重大的股份變動,至少有十三次之多。這其中,既有“公轉私”,例如,由村辦企業轉制爲私企,也有風投的引入,例如,國發順興、汾湖創新等機構的入駐;既有股權繼承,例如,蔣慧燕對其父親蔣全根股權的繼承,也有多個對賭協議的籤署和解除。

股權變動,是企業發展壯大過程中的必然現象,是企業整合資源和更新定價的體現。但是,頻次過多的股權變動,特別是多個對賭協議的約定,也一定程度上說明——企業股權控制力的弱勢以及企業“好賭”的秉性。

在亞德林股權變動之中,有兩點值得關注。

其一,集體資產流失嫌疑。上海亞德林設立的股東包括雪米村委會,並且爲沈林根代持股份。在2005年改制過程中,雪米村委會退出上海亞德林,並且股權進一步集中到沈林根手中。同時期,1994年,雪米村委會還將集體資產商榻有色冶煉廠轉讓給上海亞德林。這其中,存在股權變更和重組瑕疵,涉嫌集體資產流失的嫌疑。

其二,保薦機構帶資進組。蘇州亞德林的保薦機構爲東吳證券,國發順興於 2018 年 8 月通過上海亞德林受讓取得公司股份,直接持有亞德林 3.1294%股份。而國發順興與保薦機構東吳證券同受蘇州國際發展集團有限公司控制。如此一來,東吳證券及其控股股東和部分關聯方通過國發順興間接持有亞德林股份合計不超過 7%。這其中,是否存在利益衝突呢?

(二)業務之變

在《奕澤財經》看來,鋁鑄行業是具有一定歷史、技術非常成熟的行業。亞德林也在《招股書》中承認,自身的核心技術與國外同類企業,並無巨大差別。由於鋁合金鑄造行業的門檻低,國內從事該行業的企業衆多,亞德林可比上市公司就有六七家之多。爲了限制該行業的過度擴張以及對能源的損耗、環境的污染,我國對鋁合金鑄造行業進行了適度的限制,特別是江蘇等地,有產能指標限制。

並且,長期以來,亞德林在汽車鋁制汽車壓鑄件市佔率不足1%。

也就是說,在很長時期內,亞德林其技術、市場、業務競爭力,並不佔優,業務亮點乏善可陳,常常要受制於國家產業政策和環保政策。

但是,到了2022年,亞德林开始向新能源汽車提供三電系統零部件,包括電池包橫梁、電控系統殼體、電池包托盤等。由此,亞德林與“新能源汽車”這一大熱門新行業“搭上了线”。

《奕澤財經》需要指出的有三點。

其一,報告期內,亞德林針對新能源汽車行業提供三電系統的收入,分別爲995.67 萬元、4,895.11 萬元和 20,503.95 萬元,收入貢獻有限。

其二,亞德林向汽車新能源企業提供的產品,主要是配套大衆 MEB平台,該平台採用 CTM(Cell To Module)技術方案,而比亞迪、特斯拉則採用不同的技術线路。即,亞德林中期內,無法與特斯拉、比亞迪等合作。

其三,亞德林向新能源車企提供服務,主要是通過敏實集團在塞爾維亞的配套子工廠提供,依賴單一大客戶,這可導致亞德林新能源汽車業務風險陡增。

《奕澤財經》認爲,由於亞德林爲新能源車企服務時間短、銷售規模小、客戶較單一,所以,亞德林有“蹭熱度”的嫌疑,即,希望借助新能源汽車供應鏈,增加自身“創新”成分,爲登錄創業板助助聲威,但也僅僅是“助助聲威”而已。

(三)供應之變

亞德林的上遊爲鋁材供應商,包括原鋁、廢鋁。鋁材屬於大宗商品,供應商較多,採購客戶擁有較大的市場話語權。但是,基於合作關系、供應流程等,鋁鑄件企業不會經常性更換供應商。

但是,《奕澤財經》發現,2020年亞德林前兩大供應商東方集團有限公司和怡球資源於2021年退出前五,2021年採購金額增加1.2億元的上海靈方金屬材料有限公司在2022年退出前五。2022年前五大客戶中新增加的三家供應商,全部都是在2021年才設立,最早爲4月,最晚爲10月, 其中上饒市金義誠精密制造有限公司注冊資本300萬元,參保人數爲0,2022年以9,165.67萬元的採購額榮登第二。

亞德林爲何頻繁更換鋁材供應商呢?除過價格因素之外,“拿捏”供應商也是重要因素。

在《奕澤財經》看來,“拿捏”特指“佔用供應商的流動資金”。 證據就是亞德林2022年底較2021年底增加1.59億元的應付票據,2022年經營活動現金流金額較2021年增加1.42億元,即,本來應付供應商的款項,沒有兌現和支付。

對於供應商之變,亞德林回復深交所函件中解釋爲“採購選擇與供應商自身供貨能力關系較大”,這與其說是解釋,不如說是掩飾,掩飾亞德林流動性不足以及調換供應商增加流動性的可能。

三、“面子之變”

如上種種之變化,雖然不易察覺,但是真實存在。如果真實暴露如上變化,亞德林IPO之路恐怕一片茫然。

爲了能夠衝關IPO,符合深交所IPO之條件,亞德林被迫做起了“面子文章”。

《奕澤財經》所說的“面子文章”,主要體現在“風險提示之變”以及“研發費用之變”兩個方面。

(一)風險提示之變

風險提示是一家申請上市公司《招股書》中最爲重要的部分,其預警了企業現在以及未來可能存在的風險,特別是其中的“重大風險提示”部分,更是對投資起到指導作用,也是保護股市投資者人的制度安排。爲此,《招股書》中“重大風險提示”,要求非常嚴格。在真實表述的基礎上,要按照重要性對風險進行排序,並且需要具備針對性和相關性,還要符合交易所細則的規定。

故此,通常情況下,發行人和保薦機構會慎重說明“重大風險提示”,對該部分,較少進行修改和調整。

但是,《奕澤財經》發現,亞德林似乎是一個例外。

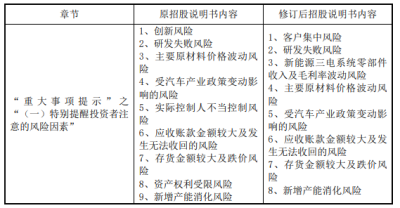

亞德林在原有《招股書》中羅列了9項重大風險提示,而在修訂的《招股書》中更改爲8項。《奕澤財經》對比發現,此番修訂,有如下幾個特點:

其一,重新排序。按照重要性,對風險提示進行了重新排序。將客戶集中風險位列首位,其次爲研發失敗風險、新能源三電毛利率波動風險等;

其二,有增有減。修訂之後,增加了“客戶集中風險”“新能源三電毛利波動風險”,同時刪除了“創新風險”“資產權利受限風險”“實控人控不當風險”。

這其中的變化邏輯是什么呢?

以“客戶集中風險”爲例。從募資投向、業務增長趨勢來看,新能源汽車被作爲亞德林未來重要增長點,而亞德林新能源汽車板塊業務的客戶集中度遠高於其它業務,而創業板更加看重“三創四新”定位,所以,只能將“客戶集中風險”列出,並列在首位。而亞德林在重大風險提示中列出“新能源三電毛利波動風險”,也是基於這一邏輯。

簡言之,亞德林爲了順利通過注冊審核,爲了更加符合深交所創業板定位,被迫將自身在新能源汽車零部件業務中的短板“暴露”出來,而此種“暴露”,顯然是不情愿的。

另外,《奕澤財經》還發現,修訂之後的重大風險提示,刪除了“資產權利受限風險”。但是,《招股書》顯示,亞德林自有房產、廠房等不動產都取得了“他項權利”,可以被用於抵押;同時,報告期內,亞德林抵押借款佔到了短期借款的81.87%,公司擔保合同中也多是“抵押擔保”形式。而這一重大風險提示,被在《招股書》修訂中予以刪除。

(二)研發費用之變

注冊制落地之後,交易所對研發費用十分重視。

在《奕澤財經》看來,亞德林研發費用領域,也存在諸多變化和不合理之處。

其一,能加計扣除卻不申報。2020年研發費用账面記載2,101.72萬元,申報加計扣除的研發費用爲1,775.62萬元,兩者326.10萬元的差異中,有92.08萬元系使用政府補助專項資金形成的固定資產折舊費,不滿足加計扣除條件,剩余234.02萬元全部是職工薪酬,佔账面研發費用職工薪酬總額820.24萬元的比例爲28.53%,爲何這部分薪酬不申報加計扣除呢?

通常企業會不惜重金花費在稅務籌劃上,亞德林卻在完全符合稅收優惠的條件下,主動放棄,不禁引入猜想兩種可能,一種是相關人員不是研發人員,存在將生產人員混同的情形,2020年研發費用若剔除未申報加計扣除的這部分職工薪酬,當年研發費率僅爲2.87%,未達高新技術企業要求,而正好在2020年,主要稅務機關正在开展對亞德林的高新技術企業資格復審;另一種是通過所得稅費用平滑利潤,2020年亞德林利潤總額較2019年提升202.31%,而當年可比企業有兩家爲利潤下降,其他的增幅主要在30%-40%之間。亞德林2020年所得稅費用爲463.72萬元,爲報告期內最高額。

其二,看不見的材料消耗。亞德林2021年研發費用爲2,923.91萬元,其中材料消耗898.79萬元,較2020年增加103.02%,佔比也提升近10個百分點。據亞德林披露的材料消耗明細,新增金額主要爲鋁材類材料,該類材料經研發形成的試制品回爐熔煉爲原材料,產生的少量鋁材損耗計入研發費用。亞德林在2021年新立項9個研發項目,並未進一步披露每個項目對應的材料耗用金額。既然損耗一般都是少量的,當年大額增幅的材料消耗存疑。

即,綜上認爲,亞德林存在虛構和折騰研發費用,以滿足上市要求的嫌疑。

四、變化爲那般?

不難看出,亞德林存在種種有別於同類企業的高頻、大幅變化,這些“千變萬化”目的性是什么呢?

《奕澤財經》認爲,目的有二:

掩蓋一個事實;

追求一個結果。

追求的結果,顯而易見——通過修訂招股書、通過虛構研發,符合交易所要求,實現成功IPO。

那么,掩蓋什么事實呢?

缺錢。

因爲缺錢,亞德林在發展的過程中,不斷通過股權的變更,吸引資金入駐;

因爲缺錢,亞德林不斷尋找新的領域和業務,以降低對資本的耗用;

因爲缺錢,亞德林需要變更供應商,佔用供應商資金,“找軟柿子捏”。

也是因爲缺錢,亞德林跳轉業務方向、沾邊新能源車企、變更《招股書》、籌劃研發費用,以滿足深交所上市要求和標准,尋求一個“成功上市”的結果。

“圈錢”解決“缺錢”。

邏輯如此,證據也有。

其一,控制人債務纏身。亞德林控股股東上海亞德林有色金屬有限公司曾經因爲擔保而出現了200萬的賠償。除此,上海亞德林有色金屬有限公司還曾因拖欠城鎮土地使用稅合計14363.67元而被上海市青浦區稅務局第十三稅務所列入欠稅公告名單。

實控人自身也是債務纏身,實控人沈林根被卷入到民間借貸糾紛之中。沈林根任上海羽翎商務管理咨詢有限公司的高管。2017年7月至2020年2月期間,上海羽翎商務管理咨詢有限公司都曾因民間借貸糾紛而被起訴。同時2014年12月、2020年7月至2021年7月間還曾因小額借款合同糾紛和金融借款合同糾紛而被起訴。

除了上海羽翎商務管理咨詢有限公司之外,在沈林根擔任高管的上海興衆投資管理有限公司同樣因企業借貸糾紛而出現過被起訴的情況,另外沈林根擔任的法定代表人的上海環諾投資服務部同樣曾因同業拆借糾紛而進行過起訴,這些問題似乎都說明了實控人沈林根背後可能隱藏了巨大的財務問題。

其二,募投項目產能不足。亞德林此次IPO計劃募資4.333億元,主要募投項目分別是年產368萬件新能源及輕量化汽車核心零部件制造項目、補充流動資金,其中,補充流動資金6000萬元,用於核心零部件制造37,330.47萬元。

需要指出的是:其一,報告期內亞德林新能源三電系統零部件的收入佔營業收入總額比例由1.53%提升至18.27%,但這個比例仍然低於汽車類其他零部件業務,也就是說,募投項目的3.73億元用於目前主營產品佔比最低的生產线建設,即“將錢投向不是最賺錢的領域”,亞德林的“投資頭腦”需要進一步提升。

其二,在新能源汽車領域,“特斯拉”被稱之爲價格屠夫,國內新能源汽車產能正在趨於飽和,終端產品的壓價以及飽和過剩勢必影響上遊的價格和產能,亞德林在此種市場背景下,大力押注“新能源汽車”,它就這么有信心?

如果擁有一定投資頭腦,如果不是狂熱自大,那么,亞德林近4.333億元的募資目的,就很值得令人生疑。

是不是,不是爲了發展,而是爲了“圈錢”?

五、結語

全面注冊制下,我國力圖實現多層次資本市場體系,各個板塊更加注重自身定位,以覆蓋不同的行業、不同類型和不同成長階段企業。以深交所創業板爲例,服務國家創新驅動發展战略,支持創新型、成長型企業發展。

在這一要求下,不少企業爲衝擊IPO,通過“變業務”“變模式”“變領域”“變財務”等方式,希望滿足創新、成長要求。但是,這種改變,多在短期內快速完成,還沒有經過市場的檢驗。如果此類企業批量上市,不僅增加了企業運營風險,而且消解了證券市場不同板塊“經濟晴雨表”的功能,僅僅是讓企業實現了“圈錢”,緩解了企業一時的“缺錢”之困,對企業有害而無力,對證券市場有害而無利,對投資人有害而無利。

《完》

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蘇州亞德林IPO:爲上市“善變” “缺錢”困局難解

地址:https://www.breakthing.com/post/61973.html