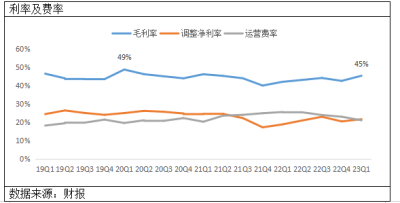

預計在高毛利率業務恢復與內部經營控制下,兩者後續對淨利率貢獻或達到3-4個百分點。因此,可以判斷若沒有外在因素特別幹擾,這可能已經奠定了未來2-3年騰訊利潤端一個穩健態勢。

風險方面,公司擁有約8400億港幣投資資產,給予一定折扣換算6000億港幣,同時忽略掉不到200億淨負債,當前騰訊市值約3.1萬億港幣。保守預期惡劣情況下騰訊也有能力保持1000億港幣利潤不被擊穿,可以在收入、成本、運營端進行更多的優化。若給予15倍PE,可能存在約50%下跌空間。

過去5年騰訊平均PE估值都保持在30倍以上,2020年最高峰市場接近7萬億港幣,PE估值超過50倍。過去的估值泡沫在當下已經修復的較爲平衡。在整個資本市場中具有不錯的吸引力。

從業務的體量、結構、儲備、強勁現金流等方面來看,相信騰訊是一家未來可以給投資者帶來穩定回報企業,回報的方式從分紅、回購及內生性溫和發展來實現。

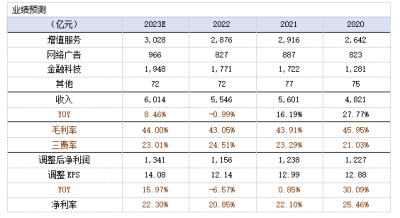

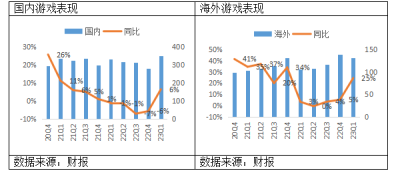

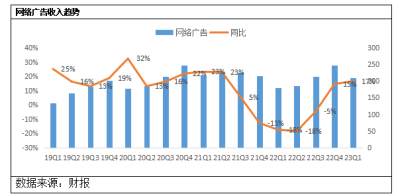

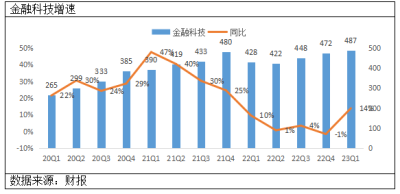

展望2023年,預計公司增值服務能夠超過GDP增速,海外強勁恢復與國內遊戲表現讓我們看到了更多信心,預計全年達到3071億,同比增長6.79%,較此前上修1.5個百分點; 網絡廣告在視頻號、搜索及經濟恢復的背景下,營業收入在2019年基礎增長6%,上升至940億,同比增長13.61%,較此前適度下修3個百分點,主要是互聯網行業廣告支出與行業恢復低於預期; 金融科技在线下交易恢復,雲業務恢復增長,企業支出恢復背景下,營業收入在2022年基礎上增長15%,達到2036億,較此前上修5個百分點; 綜合2023年,營業收入6087億,同比增長9.77%,預計經調整淨利潤1357億,同比增長17.37%,較此前提升1.4個百分點。主要認爲在收入恢復及降本增效持續推進下,預計公司毛利率、運營費率同比繼續優化,使得調整淨利率持續改善。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【知常容】騰訊未來在主營成本及運營成本方面,還存較高的壓縮潛力。

地址:https://www.breakthing.com/post/62099.html