借消費復蘇之勢,互聯網大廠的一季報紛紛重回增長,美團也不甘落後。

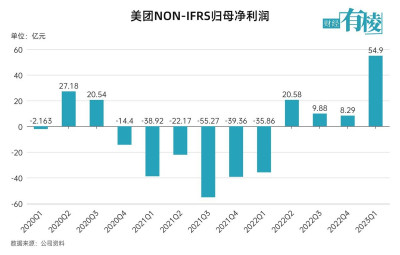

5月25日,美團發布了2023年Q1財報,實現營收586.2億元,環比微降2.5%,同比大增26.7%;淨利潤33.6億元,同比環比皆扭虧 ,調整後淨利潤54.9億元,創歷史新高。

在電話會上,美團稱“直播、短視頻等新營銷形式表現亮眼,將拓展至更多地區”;不久前的年報會上,美團強調“其他玩家想要突圍並不容易,短視頻平台對美團衝擊有限”。

前後兩次點名短視頻的不同態度,表明美團面對“新營銷形式”的競爭衝擊,已由被動防守轉變成“爲我所用”的主動出擊。

不過美團股價卻一直萎靡不振,今年以來至今已經跌去約27%,處於港股互聯網大廠跌幅第一梯隊。

2021年2月,港股美團股價創下460港元每股的歷史高點,隨後在多種因素疊加下一路跌跌不休。值得一提的是,抖音正是在那前後全面進入了本地生活市場,此後,隨着衆多新老對手蜂擁而至,使美團核心業務始終承壓,股價也無法擺脫疲軟。

如今,借助復蘇大勢,美團及其股價還能再次“挺起”么?

01、攻與守

財報顯示,美團季度營收已經連續4個季度保持在500億元以上,同比增速連續3個季度保持在20%以上。

Non-IFRS口徑下淨利潤遠超市場預期,連續4個季度扭虧回正。

電話會上王興表示,得益於本地消費的強勁復蘇,公司各項業務均實現健康增長。

去年Q2時,美團業務板塊重新劃分,核心本地商業除餐飲外賣和到店、酒店及旅遊分部外,新增閃購、民宿以及交通票務,新業務包括美團優選、美團买菜、快驢、網約車、共享單車、電單車、充電寶等。

具體來看,核心本地商業實現收入429億元,同比增長25.5%,經營溢利同比增長100.7%至94億元;經營利潤率較2022年同期的13.8%增長至22.0%,僅次於2022年Q2的22.5%。

其中配送服務收入爲169億元,即時配送(外賣+閃購)總訂單量42.67億單,季度內90天,日均單量爲4742萬單,同比增長14.9%,但環比有所下滑。去年Q4總單量爲48.3 億單,日均5300萬單。

本季閃購單量同比增長約35%,去年同期約爲398萬單,因此推導出當季閃購單量約爲537萬,較去年Q4大幅下降,較去年Q3約有10%的增長。

主要因去年Q4時疫情爆發,消費者瘋狂囤貨以及买藥,並非常態。

刨去閃購單量的外賣日均單量爲4205萬,較去年Q3下滑15.4%,說明外賣業務相對已經成熟,閃購仍在高速成長中。

有消息顯示,美團閃購即將在北京上线 24 小時配送到家服務,此前已在長沙、武漢、青島三地試點。

美團到店業務主要分傭金收入、在线營銷服務和其他收入。本季傭金收入(主要來自於美團及大衆點評平台上售出的代金券、套餐及優惠买單的傭金抽成)119億元,同比大增32.1%,說明到店業務的疫後市場競爭得到改善,受抖音進攻影響已經邊際趨緩。

抖音影響主要體現爲在线營銷收入(到店酒旅以及外賣、閃購商家的线上廣告投放),本季增速較慢,同比增長10.9%至70億元,低於同期配送訂單數和總收入增速。而去年Q4這塊業務同比下降了4.8%。表明抖音正在對廣告主預算持續分流。

美團在財報中稱,由於线下消費的強勢復蘇,到店業務交易額及收入增幅也逐月提升,到店年度活躍商戶繼續保持增長,創下歷史新高。

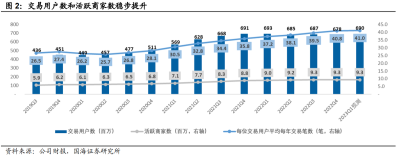

本季美團不再公布過去12個月的活躍买家數和商戶數。美團交易用戶數在去年Q4時首次下滑至6.78億,預計本季還會小幅減少,商戶數則維持穩定在930萬。

電話會上,美團表示,在過去的11個季度中,活躍交易用戶的交易頻率持續增加。未來,用戶交易頻率將成爲更重要的增長動力。

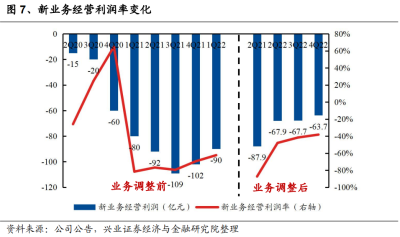

新業務營收157億,同比增長30.1%。經營虧損相較去年同期減少34.2億,同比收窄40.5%至50億元,爲2020年Q4以來最低,經營虧損率大幅收窄至32%。

值得指出的是,閃購原本屬於新業務,如果該業務劃分未變,本季新業務虧損率應該在30%以下,接近2019年Q3--2020年Q3的理想狀態。

細分來看,美團买菜本季交易額同比增長超50%,首度披露的美團優選累計交易用戶達到4.5億。前者美團稱將持續專注於成本控制及效率提升,後者將繼續保持行業領先地位。

據久謙中台的訪談紀要,美團優選毛利率約爲 11% 至 13%。各战區每日復盤,優選總部對商品經營部每周復盤,品類結構則是每兩周復盤一次。

從新舊業務建設來看,目前美團的攻守較爲平衡:高壁壘業務即時零售保持穩健,到店酒旅反彈迅猛;新業務則在復蘇大勢未完全明朗的情況下,從長計議回歸ROI主導,堅決控制虧損率。

02、強與弱

新業務虧損連續7個季度收窄,堪稱美團本季“守”的一大亮點。也使美團一季度經營性現金流達到81億,該數據在過去三年的Q1都是負的。

另一個“守”的亮點是,銷售成本同比增長9.2%至388億元,費用控制相對穩定。收入佔比由去年同期的76.8%,減少10.6個百分點至66.2%,爲11個季度以來最低。環比下降5.6%,連續兩個季度縮減。

美團一季度營銷費用支出同比增長14.6%至104億元,營收佔比由去年同期的19.7%同比下降至17.8%。

但該項开支已經連續3個季度保持在百億以上,可見在激烈競爭之下,美團面臨持續補貼投入壓力。

財報也顯示,此項开支增加主要是由消費恢復、商業環境變化及業務發展需求所致。

美團高管在電話會議上補充說,在二季度擴大營銷力度,將營銷資源引導到需求持續上升的低客單價訂單市場。

行政开支同比減少3億至20億元,研發开支同比增長3.5%至250億元。最終實現經營利潤35.86億,爲10個季度以來新高。

營銷支出,研發投入都在增長,表明美團在守的同時,也在謹慎擴張。

這也解釋了面對抖音“入侵”,美團反應爲何前期較爲“遲疑”,很可能在審時“借”勢而已。這個勢,就是消費復蘇大勢。

電話會上,美團表示,线下消費的強勢復蘇,讓到店業務交易額及收入增幅也逐月提升。今年春節假期期間,全國多人堂食套餐訂單量同比2022年增長53%,夜間消費規模佔比達49%,較去年同期上漲13%。

酒旅業務方面,美團表示隨著消費需求的復蘇,間夜量和交易額在2023年第一季度實現強勁增長,與2022年和2019年同期相比,今年春節期間的間夜量增長超過40%。春節後,本地住宿及短途旅遊的間夜量繼續保持強增長勢頭,連續多個周末出現新高。

值得注意的是,目前抖音正在到店、到家、酒旅等業務上,以低價爲核心策略持續發力,如僅收取3%到4%的傭金,美團收取的傭金約在10%左右。

4月25日,抖音生活服務總裁朱時雨在抖音“第一屆生活服務生態夥伴大會”上表示,生活服務是一個十幾萬億的廣袤市場,還遠遠沒有到存量競爭的地步。

據抖音3月初發布的數據,抖音生活服務共覆蓋了全國370個城市,吸引超200萬商家入駐。不過美團覆蓋城市已超過 2800 個縣市,下沉市場優勢明顯。

美團也开始借復蘇大勢奮起反擊。

在上季電話會上,美團高管稱,“對到店酒旅業務,美團2023年的核心战略爲鞏固競爭優勢並穩定市場份額”,“會逐漸犧牲部分利潤,追求GTV規模、營收和市場份額”。

美團在即時消費領域的優勢,在疫情放开後也逐步顯現。

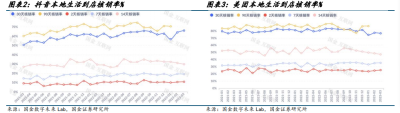

據國金指數,抖音與美團核銷率差異縮小最爲明顯的周期爲 30日 、90日,從 2021 年 3 月的 28%縮小至 2023 年 3 月的 10%;在即時消費屬性更強的以 2 日爲統計周期的區域,未出現明顯縮小趨勢。

爲此國金證券認爲,抖音用戶在行爲上更偏囤券後計劃性消費而非即時消費,疫情放开後用戶即時消費需求增多,因此美團優勢更爲明顯。

03、勝與負

從用戶來源看,公开數據顯示,抖音來自於主動搜索本地生活的用戶較少,約爲 11%,且自2022 年以來未有明顯提升。說明抖音業務推進仍舊依賴於流量推薦。

美團在整體轉化上,尤其是即時消費轉化鏈路也優於抖音。因抖音更多爲無目的性娛樂,需看視頻—點擊—下單—到店—核銷,美團則有明確的本地生活需求,到店—下單—核銷即可。

因此,抖音似乎也在刻意與美團形成錯位競爭。

如酒旅,美團的業務重心爲國內,星級品類上偏下沉市場;抖音則重點與旅行社進行合作,主打高端遊、網紅酒店、海外旅行等方面,

另外,據久謙中台訪談紀要,在與美團的競爭中,抖音團購的GMV下降,但DAU 增加了10%,目前正面臨轉型,主要拓展高價值市場。

從頭部商戶分布來看,抖音與美團品牌重合度也較低。這主要由於抖音直播模式更適合以茶飲爲代表的輕餐飲、低客單模式。傳統餐飲品類也主要集中在火鍋、烤肉、日料、自助等熱銷品類和大型頭部品牌。

不過,近期在美團 App“美食”頁面下,新增了“特價團購”板塊。截至目前,入駐該板塊的商家多爲大型連鎖商家,例如華萊 士、奈雪的茶、蜜雪冰城等。

此外,美團也在向外擴張。4月13日“美團企業版”向市場推出;5月22日,美團在香港推出外賣平台KeeTa。此外,美團並未放棄直播。

今年4月,美團推出外賣神券節,直播時間定爲每月18號。美團數據顯示,在5月18日的外賣神券節直播中,茶百道整體交易額破億,奈雪的茶訂單周同比增長173%,麥當勞訂單量周同比增長52%。

業內人士認爲,美團加大短視頻和直播投入作爲破局方法,同時繼續強化實物電商和即時零售業務,將建立更高的壁壘。

這些都表明,美團已經成長爲一家務實的,攻守兼備的成熟公司。不過,抖音同樣擅攻又擅守。

也許是王興與張一鳴同出一鄉又共事過,因此美團與抖音兩家企業在某些方面的風格一直很像,譬如早年間的“無邊界擴張”。只不過經歷了疫情三年,中國互聯網公司似乎都變得成熟了不少,但也缺失了少許激情。

現如今,誰還記得當年王興的激情自白:不猶豫,不後悔,縱情向前才是我的態度!其實,面對競爭,美團何曾猶豫過?而張一鳴又何嘗不是如此。

所以市場人士大可不必爲美團及其股價能否再次“挺起”而焦慮,需放眼長遠。

不過,也有一種觀點認爲,抖音、快手等短視頻平台的入局,爲本地生活市場开拓了新增量,而本地生活市場的體量,也容得下多家“爭鳴”,更有利於消費大盤的長期繁榮。至於最後誰勝誰負,反倒不重要了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團不再猶豫

地址:https://www.breakthing.com/post/62105.html