北京時間5月25日,美團發布了2023年第一季度財報。

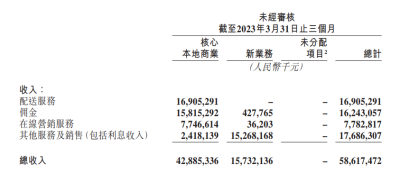

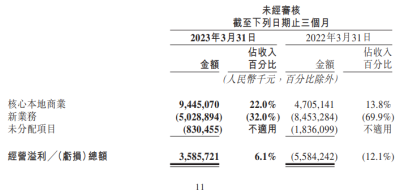

財報顯示,第一季度美團營收達586億元,同比增長26.7%。核心本地商業分部收入同比增25.5%至429億元,其中配送服務收入達169億元,傭金收入爲158億元。

業績亮眼主要得益於疫後本地消費的復蘇,尤其體現在到店業務的交易額與收入增速的逐月提升。加上節假日出行熱潮的拉動,酒旅收入也實現大幅增長。

總體來看,解封後市場回暖消費反彈,利好企業經營環境,但該需求漲勢能否釋放長期效能,還有待進一步觀察。

盡管目前存量優勢明顯,但隨着本地生活市場競爭加劇,對手滲透至腹地,美團加固護城河的需求愈發迫切。

消費復蘇,存量優勢利好營收

財報中指出,一季度核心本地商業分部的經營溢利同比增長100.7%至94億元,而經營利潤率較2022年同期的13.8%增長至22.0%。

國家統計局發布的數據報告指出,一季度服務業明顯回升,接觸型服務業增長較快。數據顯示,服務業增加值同比增長5.4%,比上年四季度加快3.1個百分點,其中,住宿和餐飲業增加值增長13.6%。

疫情退場、經濟復蘇的大背景下,各行業的市場表現均有向好趨勢,但年後復工與疫後解封促進社會流動,對餐飲外賣、到店酒旅等業務的增益格外突出。

居民消費回暖,刺激餐飲外賣需求,平台的活躍商家及交易用戶數量穩健增長,訂單量得以大幅提升。財報顯示,平台的即時配送訂單量同比增長14.9%至42.67億單。

利潤率提升的另一大因素在於平台拉新取得成效,財報提到美團一季度新入駐的KA和CKA商家數量有所擴大,“神搶手”、“神券節”等營銷活動通過直播與短視頻形式,幫助商家开拓市場,進一步提升配套服務。

商家入駐落實拉新,服務優化實現留存,一套組合拳下來,平台用戶的消費意愿與復購率均實現上漲。

除了餐飲外賣業務,到店酒旅的增速也在加快,主要得益於封控期累積的出行消費意愿全力釋放。

中國旅遊研究院發布的《中國國內旅遊發展年度報告(2022-2023)》中指出,國內旅遊的出遊距離和目的地遊憩半徑明顯收縮,近程旅遊和本地休闲成爲重要形式,呈現出短時間、近距離、高頻次的特徵,出現“輕旅遊”、“微度假”、“宅酒店”等新亮點。

該變化提高了用戶在酒旅業務上的消費頻率,並進一步刺激了對優質特色服務的需求,利好平台營收。

美團閃購也繼續保持其高增長態勢,財報顯示,一季度美團閃購的訂單量同比增長約35%,主要受交易用戶數及交易頻次雙增長的驅動。

美團此前將閃購、餐飲外賣與到店酒旅整合爲核心本地商業,是對本地生活競爭的積極應對,而閃購業務的地位提升,意味着美團已加緊對即時零售的战略布局。

財報指出,一季度平台的年活躍商家數同比增長超30%,用戶的消費心智得到進一步鞏固,從業績結果來看,美團的战略布局初見成效。

美團本地生活起家,積累了深厚的市場基礎,用戶心智的培養相當成熟,配送網絡的建構日漸完善,且具備BD資源、商家服務、數據分析系統等運營優勢。

這些已有的業務模式與基礎能力可直接復用,唯一需要變動的是擴充品類,從以往的餐飲外賣拓展到全品類零售。

美團在本地生活領域的規模效應,提供了充足的存量優勢,這是企業維護行業領先地位的堡壘。

然而,隨着多家公司入局本地市場,下半場賽事正在急速升溫。

本地生活競爭加劇

艾媒咨詢發布的《2023-2024年中國本地生活服務行業市場監測報告》指出,預計2025年在线餐飲外賣市場規模達到17469億元,生鮮電商市場規模達到5403億元,互聯網社區服務市場規模達到3455億元。2025年本地生活服務規模將超2.5萬億元。

面對廣闊的市場空間,各大企業正加碼入局,搶佔市場份額。

混战在即,行業早已暗流湧動。

5月22日,快手科技創始人兼首席執行官程一笑在業績電話會上表示,快手的本地生活業務探索取得一定進展。

二季度公司快手將繼續擴大核心運營城市數量,並進一步擴展品類,增加到綜、酒旅、門票等本地商品。通過激勵達人創作優質內容,強化本地用戶消費心智。

抖音的團購業務已初具規模,覆蓋喫喝玩樂多個品類,直播流量龐大。數據顯示,2022年抖音本地生活成交額接近900億元,增速驚人。據《晚點 LatePost》報道,抖音本地生活真實的成交額目標接近 4000 億元,幾乎接近美團相關業務2021年的水平。

去年8月,抖音牽手餓了么後,雙方將商家數據、運力數據等信息實現共享,盡管餓了么在此前與美團的爭鬥中落敗,但引入抖音的流量後,競爭格局已悄然變化。

今年4月,小紅書也开始正式布局團購項目,發布多項流量激勵計劃,積極招募服務商、探店博主與餐飲商家。

內容平台做團購的主要優勢在於流量種草,通過大規模的流量號召引發消費熱潮,完成商業變現。

這種跨界競爭一旦形成規模效應,可能會重塑餐飲外賣原有的商業邏輯,從根本上威脅到美團的核心業務。

面對嚴峻的競爭形勢,美團的緊迫感也在加劇。進攻是最好的防守,平台开始積極向外尋求增量。

轉守爲攻的增量難題

據Quest-Mobile發布的《2023年本地生活服務報告》顯示,截至今年4月,美團與抖音重合用戶規模超3億,重合用戶佔美團用戶比例達81.0%。

最新財報中提到,今年美團對到店與外賣這兩大業務的利潤收入不做過多要求,將更多預算用於與對手的競爭,核心目標在於抓商戶數量和交易額,如此不惜成本地投入賽場,足可見美團轉守爲攻的決心,以及平台對市場佔有率的野心。

在此背景下,美團开始多方位探索市場增量,一方面學習內容電商的長處,在業務模式上積極尋找新的可能以補齊內容短板,另一方面通過進軍香港擴大核心業務的城市版圖,以進一步擴大配送服務的領先優勢。

專注完善產業鏈布局的同時,平台也在密切關注行業動向,衆多企業紛紛入局大模型後,美團也緊隨其後,以加碼集團的長遠战略。

然而,增量探索並非一帆風順。

美團於今年4月18日正式啓動外賣直播,开啓平台的內容化進程。此舉旨在加強平台的內容生態建設,對標對手的競爭優勢完善業務布局,深入抖音腹地以實施反擊。

僅今年五月,美團官方直播就开設了母親節、情人節和逛喫節三個節日專場,在預熱時准備了大量紅包吸引觀衆,並邀請部分站外知名美食博主與頭部商品品牌參與活動。

但直播間發放優惠券的模式依然是低價競爭的邏輯,而非內容吸引。

平台的達人主播孵化尚未起步,內容輸出聊勝於無。盡管交易數據可觀,但主要源於低價折扣提高了存量用戶的消費意愿,直播形式的拉新能力還十分薄弱。

內容端競爭力的培養難度很大,一方面美團平台的交易屬性已深入人心,用戶的娛樂心智需要長時間孵化,這也恰好體現出用戶心智的兩面性。

另一方面內容賽道對手強大,抖快的市佔率較高,用戶粘性很強,美團的內容產出及品牌包裝難佔優勢。

美團新开的香港業務版圖,也面臨着些許難題。

5月22日,美團在港推出的新品牌“KeeTa”正式上线,目前僅在少數地區進行試點,預計將在年底實現服務的全港覆蓋。

一個月前,美團在港積極招兵买馬,場場招聘會爆滿,該盛況延續至平台开工當天,據統計,截止當晚八點,地區訂單量高達1500至2000單。

爆單主要得益於實惠的價格,KeeTa爲此次入港推出了十億港幣的激賞,通過滿減的低價折扣拉新,在新版圖上美團依然使用熟悉的價格战配方。

香港本土的外賣品牌爲應對美團攻勢,也推出了折扣福利。

外部有競爭,內部運營也不比沒地市場得心應手。

香港的人力成本很高,配送費用遠超內地,且配送服務還受限於交通工具,直接擡高美團在港的履約成本。

低價策略並非長久之計,大額補貼終究需要通過規模效應實現利潤回收。低價猛攻的市場份額能否達到預期,前期市場开拓後又應如何盈利,美團的港城之旅還存在許多未知數。

美團的整體成本投入也在持續加大。

前不久,美團公布團隊內部已祕密研發大模型數月。公司入局大模型的想法在今年年初就已酝釀,但直到三月王興才下定決心拍板。

此舉主要出於長遠战略的考量,行業風口不容錯過,盡管目前應用場景尚不明確,但錯過風口可能造成的日後成本難以估量。

研發已啓動,隨之而來的就是商業化落地的問題。大模型與美團目前的業務如何結合,團隊還未明確方向,但研發的資金需求很高,爲了盡快回收成本維護資金鏈安全,大模型商業化模式的探索迫在眉睫。

存量優勢的效能需要以前瞻战略做支撐,否則將會落入“喫老本”的內耗中,規模效應逐漸消解後,等待企業的就是市場份額被蠶食。

從種種動向中可看出,美團今年的攻守轉換,有大勢所趨,也有幾分逼不得已。

能否實現增量擴張,在慘烈的競爭中繼續保持一枝獨秀,美團還需接受市場的進一步檢驗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團以攻爲守

地址:https://www.breakthing.com/post/62147.html