昨天晚間,拼多多的2023年Q1 的財報在各大群裏傳播开來,它的業績放在當前的經濟環境下,非常的炸裂。財報顯示拼多多第一季度營收376.4億元,同比增長58%,市場預期319.81億元;一季度NON-GAAP淨利101.3億元,同比增141%;遠超市場預期。

拼多多果然是一家牛逼、強大的公司,對消費者的心智和市場的理解把握的非常到位,抓住了消費降級的風口,同時在國際TEMU的擴張也取得了非常好的成績。拼多多的Q1營收已經達到了淘寶天貓的62%,照着這個趨勢下去,拼多多未來是有可能超越淘寶天貓的。阿裏和京東的Q1的營收幾乎沒有增長,多多的利潤增速也把其他兩家公司遠遠甩在身後!

拼多多絕對是中概之光,全村的希望,妥妥的一哥。多多會不會帶領的難兄難弟走出困境,讓我們拭目以待。

除了拼多多、以及沒上市字節之外,美團是我看好的另外一家互聯網公司。

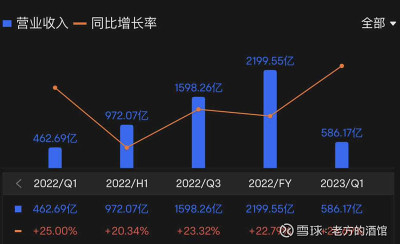

美團在周四大跌之後,盤後出了Q1的財報,業績也非常的亮眼。財報顯示美團營收586.2億元,同比增長26.7%,淨利潤扭虧爲盈,淨利潤達到了33.6億元,遠超市場預期,是美團有史以來最大的單季淨利潤。

這說明隨着疫情的結束和經濟的逐漸復蘇,美團的本地生活零售業績增長迅速。美團的業務模塊分爲三部分,外賣是美團的基本盤、到店和酒旅是美團的現金奶牛、以及新業務比如優選、买菜、摩拜等。在一季度的財報顯示,配送交易筆數同比增長14.9%,訂單量同比增長約35%,活躍商家同比增長超30%;到店業務逐月增加,具體數據爲公开;新業務同比增長30.1%,收入達到157億元;最後是銷售和研發成本同比增長爲9.2%和3.5%。

最讓我感到意外的是美團的研發成本沒有降低、反而增加了!在各大互聯網大廠爆出裁員、降本增效的大環境下,美團的研發成本不降反增!

當然,美團也有一些問題,比如在財報上沒有公布到店的數據、商家的數據、活躍用戶數據、騎手數據。沒有公布的數據的原因大概是:一是在嚴防競爭對手抖音,不讓對手掌握自己的情況;二是可能是政策的原因、監管風險,騎手的數量在一定程度上能夠反映出就業的狀況。

在電商零售領域,抖音已經摸索出來視頻+算法推送的模式,並且在到店酒旅業務上取得了不錯的成績。一旦生活服務的配送、商品供應鏈、運營模式打通,對原有市場的有非常大的影響。

在本地生活服務上,美團依托商家、用戶數、以及騎手的規模效應,有非常強的即時配送的能力和護城河。美團最近也在積極的做直播、短視頻的內容、以及低價團購,試圖阻擊抖音,但是我覺得沒有什么用。短期看,抖音會迅速切走美團的一部分份額,長期看抖音不能取代美團,但是美團也阻擋不住抖音。

美團遇到了歷史強的對手抖音,但是我仍看好美團的投資價值。

原因有幾點,一是本地生活零售還有廣闊的市場空間,遠沒有達到市場飽和;二是美團深耕本地生活領域十幾年,本地生活壁壘較深厚;三是看好王興清華學霸,年富力強,擅長後發制人,善打硬战。四是公司處於增長期,效率較高,不像BAT官僚化嚴重,糾正錯誤相對容易。五是,成長性非常好的公司且股價足夠低。

另外中概的龍頭老大哥騰訊在上周也公布Q1的業績報告公司,歸納如下:

一季度實現營業收入1499.9億元,同比增長11%,好於預期。實現了淨利潤325.4 億元,同比增長27%。

遊戲業務收入同比增長9%,海外遊戲收入132億元同比增長25%,本土遊戲收入351億元同比增長6%,中規中矩。

遊戲廣告表現突出,Q1 廣告業務收入209.6 億元,同比增長17%,主要得益於視頻號、小程序廣告及移動聯盟廣告復蘇

視頻號作爲全村的希望的產品,沒有公布具體的數據,萬粉視頻號創作者的數量是去年的三倍多。微信MAU13.19 億,同比增長2%。

微信月活13.19 億,同比增長2%;QQ 月活5.97 億,同比增長6%,QQ越來越多年輕化的玩法,受到越來越多年輕人的喜愛,最近AI畫作產品midjouney在QQ上线,也許未來QQ可以成爲一匹黑馬。

騰訊的發揮依舊非常的穩健。

中概股從去年11月強勢反彈,到今天一月底反彈結束,騰訊更是有翻倍的行情。然後從一月底到現在一直跌跌不休,被空軍打得奄奄一息。隨着中概股一季度業績報告的披露,那么中概股進入了合理的擊球區了嗎?

再回答這個問題之前,先說一下中概股價下跌受影響的因素:

一是受整體經濟的影響,經濟復蘇有點弱預期,三年的疫情結束,恢復需要時間。出口隨着前幾年受益於防控,爆發後有回落,但是還是有着一些增長,有點不及預期,外部環境導致。消費不急預期,主要表現在居民對未來消費信心不足,居民存款一季度增加15.39萬億元。令人擔憂的是青年失業率較高,統計局發布的失業率數據,16 -24 歲青年失業率創歷史新高,達到 20.4%

二是市場的悲觀情緒,很多A股投資者吐槽买在2800,套在3200。一邊是瘋狂炒作熱點、一邊是極度保守的避險买入中特估。可見市場信心不足,悲觀情緒蔓延。

三是中美關系的不確定性,並且老美反反復復,有點人格分裂。上次拜登說中美股關系即將緩和,推動兩國國防長會面;周一美國國務院發言完全打臉拜登。

四是美聯儲加息的影響,導致外資流向美國,港股流動性嚴重不足。

以上幾個不利的因素,會隨着時間的拉長會變得越來越有利,看好今明年中國的經濟會取得不錯的成績,只要經濟好了,大家都會好起來。

當前我覺得中概股估值合理到略顯低估的區間,無論是從業績方面、還是政策方面看,中概股會越來越好。但中概股內部也比較分化,也有很多不確定因素,比如京東、阿裏的電商市場份額被拼多多蠶食;抖音進軍美團核心本地生活服務領域;穩定發揮的騰訊控股,會不會發布的AI產品。

好了,今天就這樣,祝大家健康、快樂、賺錢。

$拼多多(NASDAQ|PDD)$$美團-W(HK|03690)$

#拼多多Q1業績大超預期!股價漲瘋了!#

#美團Q1扭虧爲盈!股價能否止跌回升?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績炸裂,中概到了擊球區嗎

地址:https://www.breakthing.com/post/62189.html