2021年7月开始,新房市場和土地市場行情同步應聲而下,企業預期負向,信用缺失,拿地熱情減退,央企、國企和少數民企保持拿地參與之外,其他多數企業則選擇退出土地市場。從典型企業投資拿地情況來看,主要有幾個特徵:

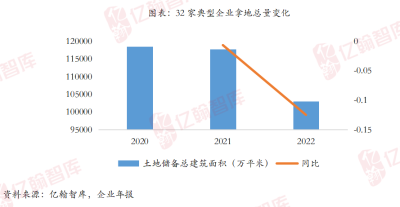

其一、拿地總量萎縮,多民企顆粒未收。橫向比較,央國企拿地積極性更高,參與度更高,但縱向來看,企業拿地量仍在萎縮,多數民營房企顆粒未進,包括萬科A、中國海外發展、招商蛇口、華潤置地在內的32家典型房企年末土地儲備總建築面積爲10.3億平米,同比減少12%。

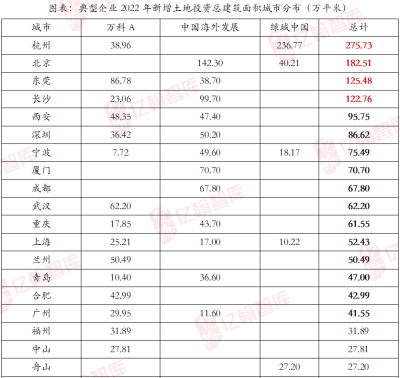

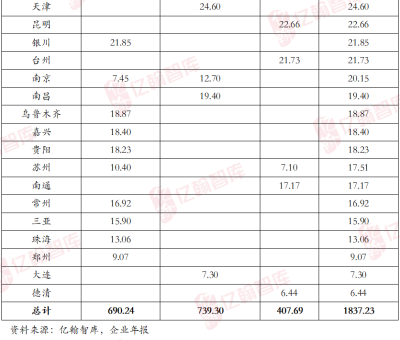

其二、聚焦核心,做城市升級。企業當前在城市端有截然不同的策略選擇,一是前期在城市拿了一定量的土地,如今市場整體需求萎靡,級城市的需求支撐更弱,處於去化庫存的階段,後續再布局的可能性較低;二是投資拿地進一步向核心區域聚焦,優選更好的城市,需求支撐力更強的板塊,尋求確定性更高的地塊,做城市升級,優化庫存。歸結起來就是長三角的上海、杭州、蘇州、合肥、寧波、南京、無錫等城市,大灣區的深圳、廣州、佛山、東莞;環渤海的北京、青島、濟南等;還有其他區域的廈門、成都、重慶、西安、武漢、長沙、大連等。

其三、項目股權梳理,防控風險。項目合作是行業的常態化操作,但由於企業的頻繁出險,合作風險也在增加,爲了有效控制風險,企業這兩年都在做的一個工作就是梳理項目的股權,能退出則退出,能买進則买進,一方面,能夠盡可能減少合作方的風險波及;另一方面,也能達到優化布局的目的,將資源更好的集中在核心區域,使資源和資金的效率最大化,基礎條件不佳的區域則逐步退出,減少資源的沉澱和浪費。

其實,從行業整體來看,並購行爲也並沒有大範圍出現,但是優質房企的項目並購仍比較常見,特別是一些仍有資金優勢的央企國企,像中國海外發展收購合作項目中雅居樂集團的項目股權,2023年3月29日,華潤置地也完成了對華夏幸福旗下4家公司股權及債權,總價124億元。

我們認爲,企業對於項目的並購也是在進行洗牌,重塑核心城市的競爭格局,在城市深耕的企業將越來越佔據領導地位,集中度的提升也是比較確定的事件。

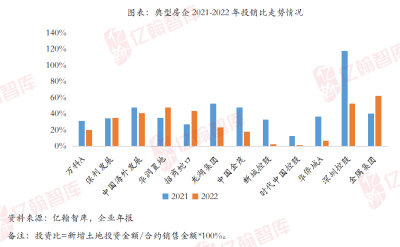

其四、拿地量控制更嚴格,投銷比控制在40%以內。2022年企業投資拿地已不再以量取勝,而是將拿地總量控制在一定水平,從投資力度的量化指標來看,少個別企業外,其他企業的投銷比均控制在40%以內,央企、國企相對更高,多數民企爲個位數或零。

這是客觀原因造就,一方面,市場行情遲遲未有恢復跡象,預期仍沒有明顯轉向,也沒有太高的意愿去投資拿地;另一方面,資金的約束讓企業力去做投資的安排,陷入被動降槓杆的境地。企業的投資安排就可能產生一個結果,貨值供給的斷層,不排除企業和城市結構性供給不足的問題,這也預示着未來行業格局的變動,央企國企勢必會佔據更高的市場份額,民企所佔份額降低,銷售業績萎縮將持續。

企業投資拿地是企業業績和行業格局的前瞻指標,我們可以通過觀察企業的投資規劃區窺探行業格局的未來演變:

其一、央國企“穩即可進”,或將搶佔更高份額。央國企的資源和資金優勢預示着未來更確定性的資源聚集,在土地市場上更強的競爭力,也就決定了未來行業份額的歸屬,這輪行情中,民企遭遇挫折更顯著,這種略帶定向選擇的競爭機制決定了行業格局的演變,民企規模萎縮的情況下,央企國企可以順利演繹“不退則是進”,所佔的市場份額也將相應提升。

其二、民企份額萎縮,穩健型民企或仍有一席之地。2021年下半年,房企頻繁出險以來,民企業績萎縮跡象已經明顯,2022年同樣是普遍縮量,再加上近兩年投資極盡克制,供給的斷層或是將要面臨的挑战,而這也就決定了企業很難在量上有所突破,持續的縮量是比較確定性的,整體所佔的份額也必然是萎縮的。

所以我們可以看到,在年度報告或者年度業績發布會上,鮮有民營企業再公布年度業績目標,少數民營企業的年度業績相較於2021年的業績也是有了極高的跌幅。無論是主觀意愿上,還是客觀條件約束上,民營企業以往的規模熱情都不太可能再回歸。目前尚且穩健的民營企業,只要保持現有的發展步伐和節奏,伴隨行業的回暖,其抗風險的能力也將有所增強,並能在龐大的市場中佔據一席之地,而一些尚未脫離險境,自救毫無成效的企業,未來發展前景仍是未知之數。

想要了解更多地產資訊,

敬請關注微信公衆號:億翰智庫

聲明:本文觀點僅代表作者觀點

版權歸億翰智庫所有

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

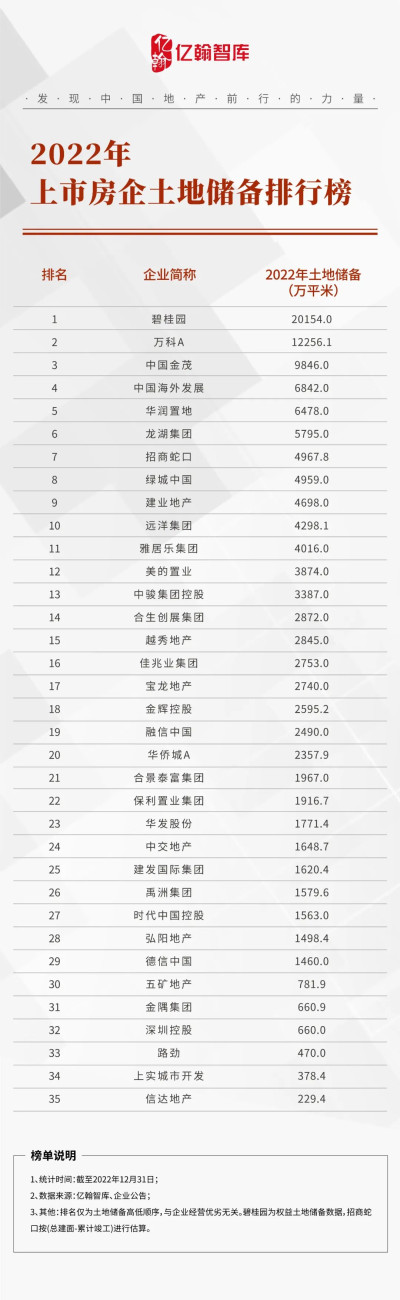

標題:2022年上市房企土地儲備TOP35研究報告

地址:https://www.breakthing.com/post/62212.html