在價值投資中,股息率是被不少優秀價值投資者所重視的指標。

比如,在沃倫 巴菲特的許多投資案例中,高股息率的影子隨處可見。

根據最新季度的13F文件分析,今年巴菲特的伯克希爾哈撒韋公司,預計將從其股票投資組合中獲得約57億美元的股息。其中近五分之一的分紅資金將來自雪佛龍,根據最新數據顯示,該公司雖然遭到減持,但仍爲伯克希爾前五大持倉股之一,雪佛龍這家石油生產商已連續36年增加股息,股息收益率能達到5.6%。

股神是怎么挑選股票的?或許從他今年給股東的第45封信中,可以窺探一二。

投資的“祕密武器”

在今年給股東的信中,巴菲特介紹了自己的一些投資思路。他着重介紹了對可口可樂公司和 美國運通公司的投資情況。

巴菲特於1988年末开始买入可口可樂,當年以42美元的價格买入1417萬股,市盈率約爲17.2倍。1989年又以47美元的價格买入918萬股,市盈率約爲16.5倍。

時隔幾年後,1994年又追加了660萬股,將持股總數湊整爲1億股。至此,巴菲特在可口可樂上的全部投資結束,總計投資13億美元。這是一場完美的“雙向奔赴”,股神當年就收到了可口可樂公司的現金股利 7500萬美元,股息率約爲5.77%。到2022年,股利增加到 7.04億美元,持股市值增加到250億美元,股息率仍有2.8%。

在最新的股東信中,巴菲特用略有得意的口吻說,對於可口可樂,他和芒格需要幹的事情就是每個季度領取一次可口可樂分紅的支票,並且未來股息還會持續增長。

1995年,巴菲特完成了對美國運通公司的投資,投資金額也是 13億美元,當年收到的股利是 4100萬美元,股息率爲3.17%。到2022年,股利增加到 3.02億美元,持股市值增加到220億美元,股息率仍有1.37%。

和原始投資相比,這兩家公司的股利給巴菲特帶來了巨額的回報,他預計這2家公司的股利未來還會繼續上漲,相比當初投資的26億美元,真正實現了“躺贏”。

巴菲特在信中表示:“這些股息收益雖然令人高興,但遠非驚人,但它們帶來了股價的重要收益。”

縱觀巴菲特幾十年來的投資史,會發現他在熊市的表現往往優於牛市。這是因爲巴菲特更偏好價值股,這類股的一個共性就是估值低、現金流好、分紅能力強,持續穩定的股息分紅成爲投資者穿越牛熊的壓艙石。

在中國市場上,有沒有類似的公司?

答案是,肯定的。

以聯想集團爲例,wind數據顯示,在過去五年中最低股息率達到了4.18%,最高時甚至達到了6.01%,這樣的股息回報水平遠超同期人民幣、港元、美元的銀行定期存在市場收益水平,即便是在A股市場,也只有四大行可以與之媲美。

先看宇宙第一大行——工商銀行,2022年度報告期內,工商銀行實現淨利潤3610.38億元,同比增長3.1%,平均總資產回報率0.97%,加權平均淨資產收益率11.43%。營業收入9179.89億元,同比下降2.6%。其中,利息淨收入6,936.87億元,增長0.4%;非利息收入2243.02億元,下降11.0%。

建設銀行同期報告期內,實現營業收入8224.73億元,同比減少0.22%;但同期淨利潤爲3231.66億元,較上年增長6.33%。從收入結構來看,2022年,建設銀行利息淨收入維持穩健增長。在淨利差繼續收窄的情況下,全年實現利息淨收入6430.64億元,增長6.22%;再者,農業銀行、中國銀行營收規模居前,均在5000億元以上。

衆所周知,四大行一直是上市公司中當之無愧的分紅主力軍。根據財報披露,四大行今年擬派現規模在682億元至1081.69億元區間。其中,排名榜首的工商銀行連續兩年分錢超千億元,今年擬每10股派發現金紅利3.035元,A、H合計派發現金紅利總額達1081.69億元。

其余幾家國有大行緊隨其後,其中,建設銀行、農業銀行、中國銀行擬派發現金股息分別爲972.54億元、777.66億元、682.98億元。

從股息率看,以每股派現金額與當年末收盤價爲基准計算,四大行的股息率均超過了5%。

而聯想集團的股息率與其相比,絲毫不遜色。

據Wind統計,最近五年以來(2017/2018財年-2021/2022財年),聯想集團的股息率分別達到了6.01%、5.26%、5.32%、4.18%和4.24%。

股息率的重要性不言而喻,它是指上市公司向股東每年派發的每股現金分紅與當時每股股價之間的比率,也是國內外包括社保基金、養老金、保險資金等在內的長期價值投資者衡量一家上市公司穩定投資回報的最重要指標之一,長期投資者往往會將投資標的的股息率對比同期銀行定期存款利率,以判斷選擇哪種投資方式更劃算。

聯想這樣的股息回報水平如此穩定且優秀,在中國上市公司中極爲罕見,是同期銀行定期存款利息回報的2倍。

而放眼整個A股市場,wind數據顯示,最新報告期股息率超過5%的滬深兩市公司也有120家,佔比2.4%。

價值窪地亟待填補

數據來看,聯想集團剛剛公布了其2022-2023財年的年度報告,公司在剛剛過去的一個財年裏全年營收爲4240億人民幣,淨利潤129億人民幣;第四季度營收爲865億人民幣,淨利潤19億人民幣。

這份成績單可以這樣解析:

事實上,從最近幾年的歷史增長數據來看,聯想集團依靠科技創新和卓越的運營,一直在蛻變:聯想集團對於PC業務的依賴已經降至歷史最低水平,其報告期內非PC業務收入達到了創記錄的39.4%,離40%整數大關僅一步之遙。

除了PC業務之外,聯想集團報告期內的其他兩大核心業務收入和利潤均全面保持了不錯的增長速度,其中:聯想集團SSG業務繼續保持兩位數的較快增長,這一業務板塊報告期的收入達到了創記錄的67億美元,同比增長了22%;同時,SSG業務同期的經營利潤亦同比增長了16%,同樣達到了創記錄的14億美元。

尤其值得一提的是,在過去的一個財年裏,隨着全球數字化+智能化轉型的持續加速,對雲計算乃至整個算力基礎設施的需求將進一步激增,ISG因此業績創出記錄,已經成爲盈利高增長的引擎。年報披露信息顯示,ISG基礎設施方案業務集團全年營收增長37%,達98億美元,連續第三年刷出新紀錄,成爲全球增長最快的基礎設施解決方案供應商之一。

根據第三方統計,按收入計算,基礎設施方案業務在全球儲存市場的份額同比增長了近一倍,也抓住了人工智能驅動服務器和算力及混合雲的新興機遇。ISG也拓展了邊緣計算的產品,包括業內GPU最豐富的專用邊緣設計。在這些舉措的大力支持下,雲服務IT基礎設施業務和中小企業IT基礎設施業務的收入以高雙位數增至創紀錄水平。

可以毫不誇張的說,得益於成功战略轉型,聯想集團強勁的盈利能力不斷夯實,令長期投資回報曲线大幅向上。相對於當前盈利能力和分紅能力而言,5%的股息率仍然是非常保守的數據,具有很大的持續提升空間。

但反映到二級市場上,聯想集團似乎承受了一些“不公與委屈”。

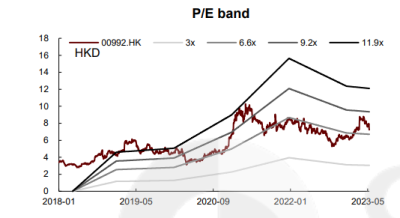

截至5月24日,聯想集團二級市場股價收盤報每股7.24港元,對應的總市值約爲874億港元,折合786億元人民幣——據此收盤價和對應的最新年報業績數據計算,聯想集團最新的PE(市盈率)只有6.76倍,處於該公司歷史較低(剔除因虧損而造成的負值因素影響);Wind統計數據顯示,最近三年,聯想集團PE最高值爲18.3倍,多數時間在10-15倍之間波動,其歷史最高PE曾一度達到26.6倍,出現於2018年1月底。

穩定的現金股息回報,持續向上的盈利增長空間,不斷拓展的業務創新與迭代邊界……無論從哪個角度來看,聯想集團都是長期價值投資機構稀缺的理想標的,但其近年來市值增長長期嚴重滯後於業績表現,已成長期價值投資稀缺標的,價值窪地亟待填補。

“花兒盛开時,雜草自然凋零讓路。隨着時間的推移,只需要幾個贏家就能創造奇跡。”在投資這條路上,巴菲特如此,你我如是。

$聯想集團(HK|00992)$$聯想控股(HK|03396)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:探尋價值投資稀缺標的:聯想集團股息回報比肩四大行

地址:https://www.breakthing.com/post/62254.html