23056646

一、行業回顧

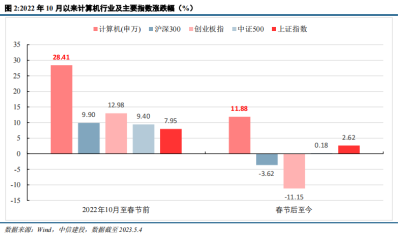

1.1 市場行情回顧 信創、數據要素、AI 輪番驅動,計算機板塊顯著跑贏大盤。

2022 年 10 月美對華芯片出口管制、二十大提 出“統籌安全與發展”,信創節奏預期帶動計算機板塊行情,10 月底伴隨着《全國一體化政務大數據體系建設 指南》等數據要素市場政策陸續推出,信創+數據要素共同帶動計算機板塊春節前上漲行情。春節後,微軟數十 億美金投資 openAI,ChatGPT、GPT-4 等大模型陸續發布,國內大廠紛紛跟進,算法、算力、數據、應用等 AI 相關板塊領漲市場,帶動計算機板塊顯著跑贏大盤。

2022 年 10 月至春節前,主要指數均出現反彈,其中計算機板塊大幅上漲 28.41%,顯著跑贏其他主要指數。 春節後,在 AI 大模型的推動下,計算機板塊繼續上漲,4 月以來略有回調,但整體漲幅仍有 11.88%,相對其他 主要指數仍保持較大的相對收益。截至 5 月 4 日,計算機(申萬)顯著跑贏大盤,年初以來漲幅達 25.81%,位 列申萬一級行業第 3 位。

1.2 行業及子板塊業績回顧

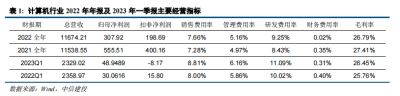

2022 年行業營收增速有所放緩,毛利率下滑以及研發投入增長導致利潤同比下滑。截止 2023 年 4 月 30 日, 申萬計算機行業總計 348 家上市企業,剔除 B 股上市公司共計 346 家(下同)。2022 年全年合計實現營業收入 11674.21 億元,同比增長 1.18%,增速中位數爲 0.8%;實現歸母淨利潤 307.92 億元,同比下降 44.57%,增速中 位數爲-13.9%;實現扣非淨利潤 198.69 億元,同比下降 50.35%,增速中位數爲-6.2%。從費用率情況來看,2022 年行業銷售費用率、研發費用率同比略有上升,財務費用率略有下降。2022 年全年行業整體銷售費用率爲 7.66%, 同比上升 0.38 個百分點;2022 年全年行業整體研發費用率爲 9.25%,同比上升 0.82 個百分點。2022 年受多地 散發疫情影響,部分項目四季度未能完成驗收確認收入,導致行業整體利潤端表現不佳,毛利率相較 2021 年同 期下降 0.62 個百分點。

行業整體營收同比基本持平,一季度毛利率同比小幅提升,非經常性項目損益較大,歸母淨利潤整體實現 較大幅度增長。一季度行業費用率同比提升明顯,整體扣非淨利潤出現虧損,同比下滑明顯。

2023 年一季度 346 家公司合計實現營業收入 2329.02 億元,同比下降 1.27%,增速中位數爲 6.6%;實現歸母淨利潤 48.94 億元,同 比上升 62.83%,增速中位數爲 22.7%;實現扣非淨利潤-8.17 億元,增速中位數爲 22.0%。從費用率情況來看, 2023 年一季度行業銷售費用率、研發費用率同比略有上升,財務費用率略有下降,歸母淨利潤提升主要來自於 毛利率提升及非經營性損益提升,包括政府補助、投資收益等,扣除非經常項目損益後的淨利潤下降,主要原 因系行業整體銷售、研發費用率的提升。2023 年一季度行業整體銷售費用率分別爲 8.81%,同比上升 0.81 個百 分點;2023 年一季度行業整體研發費用率爲 11.09%,同比上升 1.07 個百分點。

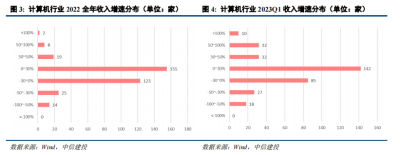

2022 年疫情影響較大,僅過半數企業實現收入增長。從收入增速結構來看,剔除 B 股的 346 家上市公司中 184 家公司 2022 年全年收入實現同比正增長,佔比較 2022 年三季度有所下滑。其中,超 8 成公司全年收入增 速處於-30~30%區間。對於多數計算機公司而言,收入確認與驗收基本集中在第四季度,2022 年四季度疫情有 所爆發,導致大量驗收確認工作無法正常推進,影響行業內公司全年財務表現。

疫情影響逐步消退,超六成公司一季度實現收入增長。從收入增速結構來看,剔除 B 股公司,346 家上市 公司中 216 家公司 2023 第一季度收入實現同比正增長,相較 2022 年全年實現同比正增長的 184 家有明顯提升。 其中,超 7 成公司前三季度收入增速處於-30~50%區間,10 家公司 2023 年一季度收入實現翻倍增長,主要原因 爲去年一季度收入基數較低,或近一年內發生了獨立上市、投資並購等事件。對於多數計算機公司而言,收入 存在較爲明顯的季節效應,收入確認與驗收基本集中在第三、四季度,第一季度收入在全年中佔比相對偏小, 波動也較大。一季度隨着疫情影響逐步消退,生產生活節奏恢復正常,多數計算機公司訂單情況表現良好,部 分 2022 年四季度受局部疫情影響導致的項目驗收、實施延後,使得本應 2022 年四季度確認收入的項目延期至 今年一季度或二季度,也爲部分公司貢獻了 2023 一季度的收入增長。整體來看,計算機行業 2023 年第一季度 收入略有提升,隨着經濟復蘇進一步推進,招投標項目加速推進並進入實施階段,2023 年全年計算機公司收入 情況有望實現穩步增長。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023年計算機行業中期投資策略研究報告

地址:https://www.breakthing.com/post/62315.html