“ 在情緒衝擊之下,美團掀起基本面和成長性的反擊。

坦白說,在美團這份財報發布之前,我們對它的預期是不高的。

這個不高的預期來源於三個方面:首先,一季度即便有到店業務恢復的預期,但由於春節假期加上冬季氣候的影響,恢復應該是相當有限的;其次,四季度的極端情況推高了配送服務的收入,一季度應該會是下降的;最後,來自流量大戶抖音的衝擊,多少會對美團帶來一些影響。

但在看到這份財報之後,才體會到本地生活對“邊界感”的把控。比如,在這次一季度的財報會上,美團披露了大量的業務進展細節:萬物到家的閃購業務訂單量同比增長35%,商家量增加30%以上;到店酒旅GTV同比增超52%,三月份同比增長超100%;一些新業務的开展順利,增速均超過50%……

我們發現,與這些業務线上的增長亮點相比,財報上超越預期的表現只是一個結果的呈現。而美團越來越像一個开在手機上的“本地廣場”,向着綜合消費場景入口的方向演進,這種路徑也讓美團成爲現在中概股中爲數不多的仍然具備成長性的企業。

01 復蘇开啓新起點

美團的這份財報,突出的就是一個成長性。

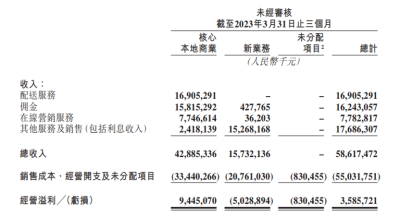

2023年一季度,美團實現營收586.2億元,同比增長26.7%,從收入層面上看,應該是互聯網大廠中增速最高的公司之一,超越了市場此前的預估收入574.8億元;實現淨利潤33.6億元,去年同期則是虧損57億元,市場預期則爲虧損2.1億元。

之所以能看到與預期比較大幅度的偏差,一方面是美團本身在業務層面的表現足夠優秀,另一方面,在經歷了三年疫情之後,也需要重新審視這家公司,調整預期,用新的視角看待美團。

先來看一看舊的估值邏輯:美團的不同業務條线呈現出此消彼長的狀態。但總體來說,根據公司2022年一季度披露的口徑看(也是最後一次對外賣和到店具體收入數字的披露),餐飲外賣的收入約是到店收入的三倍以上。

所以,在很長一段時間裏,市場對於美團的評判,幾乎完全看當時的環境。一如這個季度市場給出的預期業績,和公司的實際表現有着不小的差距。

而在2022年第二季度之後,美團在財報中確立了目前的業績披露體系。從業務端,拆分出本地核心商業和新業務兩個類別,本地核心商業可以大致視作外賣和到店的合並,新業務中則包括了美團優選(社區團購+自提)和美團买菜(即時配送);在收入方式一端,又分爲了配送服務、傭金、廣告和其他。

資料來源:美團財報

從縱向來看這張表,美團的本地核心商業依然貢獻了大部分的收入和絕大部分的經營利潤,2022年一季度收入爲429億元,經營利潤94.5億元;新業務收入則爲157.3億元,經營虧損50.3億元。

但從橫向來看這張表的話,其他服務及銷售部分的收入,在今年一季度首次超越了配送和傭金,成爲美團收入佔比最高的一項。同時,其他收入佔美團整體收入的比例,從2022年Q3的27%,到2022年Q4的29%,再到這個季度的約31%,無論配送還是傭金的比例在這三個季度總是此消彼長,但是以美團直營業務爲主的其他服務及銷售卻一直在持續增長,並且創下歷史新高。

要知道,在其他服務及銷售收入中,主要是來自於美團的新業務,新業務則主要包含了美團买菜和優選等零售業務。這部分的貢獻持續上升,爲美團打开了一片新的空間。

而“零售”業務的增長邏輯也很簡單,就是因爲在疫情期間,美團成爲許多人購买消費品爲數不多的選擇,從藥品、生活用品、生鮮再到電子產品無所不包,這種消費心智的成功建立,讓該部分的業務逐步成長至今。

所以,回到圍繞着美團的一個最大的疑問:能否應對抖音的競爭。我們需要考慮或分析的核心,就應該是用戶心智的攻防,而非某塊收入的漲跌上。

最關鍵的要看,誰能夠佔領用戶的心智,把用戶留下。

02 用戶心智攻防战

很多人用廣告這塊收入增幅的不及預期,來論證抖音對美團收入侵蝕的加劇,這種理解可以說大可不必。

原因很簡單,美團發家的根基,就是本地用戶口碑評分+商家團購券平台,美團本身包括後來並入的大衆點評也是這樣,以及後續的外賣業務、酒旅業務等等,都是原本模式一步步的自然延伸。

因此,僅僅憑借廣告這一塊收入的表現,就說抖音對美團的衝擊有多大,是站不住腳的。

此外,還有一種觀點認爲,抖音高調宣稱進軍美團本地核心業務之後,是內容平台對本地商業的“降維打擊”,美團會難以招架這種競爭。

但在今年一季度,我們看到的是美團無論在姿態上還是行動上,對抖音的來襲有着充分的緊張感和迫切感,並採取了有效的應對,讓後者的衝擊在目前並沒有顯現出什么殺傷力。

畢竟,互聯網企業競爭的本質,是比拼對用戶心智的爭奪;換句話說,誰能擁有用戶心智,誰的業績才有持續性。具體到美團和抖音競爭的這個賽道上,歸根結底要看用戶需要的是更加多元化、有趣的內容,還是體驗更好的服務及更低的價格。

前者能夠吸引用戶的注意力,但真正能夠形成交易的是後者。抖音在短視頻內容領域有着睥睨群雄的實力,不僅是美團,就算把BAT三家綁到一塊,也很難跟抖音在短視頻上進行競爭。

因此,競爭不過的地方大可不必去競爭,畢竟用戶打开美團外賣或者大衆點評的目的,不是爲了看小姐姐跳舞唱歌,而是需要买杯奶茶、找到一家好喫的餐館或者訂下個月旅行的酒店。

用戶的目的是喫喝玩樂,而美團過去一直能夠提供的餐廳評分,可以很好地輔助用戶進行交易決策;現在面對抖音的競爭,美團只需要在過去積累的評分基礎之上,增加更吸引用戶、更方便用戶進行交易決策的內容就可以了。

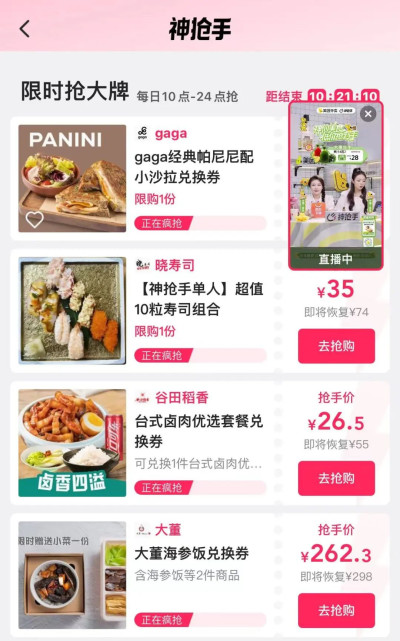

今年三月开始,美團已經上馬了一批和直播及內容相關的項目,外賣直播“神搶手”、升級後的“神券節”等等,都會已經密集开啓了部分區域的上线和測試。按照管理層的說法,神槍手活動自3月份在深圳正式上线,採用官方直播或短視頻的方式,除了連鎖品牌之外,也售賣本地商家的折扣券,直播已經开始在多個區域同步測試,並固定出現在美團外賣首頁的顯著位置。

而神券節是每個月18號的固定直播、短視頻項目,商家可以通過不同的形式,如秒殺等等,爲用戶提供折扣券。以上兩種活動共同構成目前核心本地業務的內容矩陣,已經獲得了非常不錯的效果,據管理層透露,活動上线以來,美團的活躍用戶數同比增長了70%,參與活動商家GTV每周增長超過30%;同時,由於折扣券不是即時生產和消費,用戶對美團應用的打开頻率也在增加。

當然,對於美團來說,應對抖音最大的撒手鐗並不是內容,而是價格。有趣的內容和購买的決策,彼此之間往往並不是順理成章,但價格卻是這個過程中最好的催化劑。3月,美團已經上线了“特價團購”頁面,初期的合作商家多爲大型連鎖商家,更容易樹立起自己“實惠”的用戶心智;但在抖音上,目前尚未見到針對性的補貼措施。

隨着美團對到店、外賣等業務开啓新一輪的補貼,會進一步強化“實惠”的用戶心智。屆時,用戶很有可能形成在抖音上看到商家,在美團上消費的行爲習慣,抖音就會從實質上成爲美團的流量入口。

03 結語:美團的“多元宇宙”

從最早的團購券售賣,到用戶口碑評分平台,消費者在线上买了團購券,看看其他消費者的口碑避免“踩雷”;再到之後想在家裏喫到同樣好喫的餐品,外賣業務順應而生;再到現在的“萬物到家”等等業務,美團鏈接了用戶和线下消費的全場景,任何一個與线上线下相關的消費需求,都有可能在美團裏長成參天大樹。

未來的美團,則是要向着用戶手機裏的“本地廣場”繼續演進,涵蓋用戶所有關於喫喝玩樂的需求,和本地的商家共同建立良好的生態,再進一步共同成長。而目前在美團上還是短板的內容這一側,已經看到從內部开始的不錯的變化。

另外,美團在國內積累的服務經驗和技術實力,同樣有着出海的巨大潛能。日前,美團外賣在香港的獨立App——KeeTa正式上线,延續了美團的一貫作風,希望以低價佔領用戶心智,美團爲此准備了10億補貼,一下子就成爲香港最炙手可熱的外賣平台。

一旦在香港的鏈路打通,美團在整個東亞、東南亞和南亞區域就有了出海的空間。外賣,這個被中文互聯網圈認爲最難出海的業務,將在美團手中有着全新的可能。

聲明:本文僅用於學習和交流,不構成投資建議。$美團-W(HK|03690)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股暴跌之時,談一談美團成爲“本地廣場”的可能性

地址:https://www.breakthing.com/post/62381.html