2023年注定是充滿挑战的一年,不論是全球經濟,還是中國市場,抑或是某個行業、某家公司,乃至具體的個人莫不如此。

全球走出疫情困擾,中國經濟溫和復蘇,但是地緣政治風險猶存,需求反彈的延續性和高度仍有疑慮。

在這樣一個充滿不確定性的時間節點,拼多多用一份強勁的季度財報,給它的2023年开了一個好頭,也爲電商行業乃至整個中國經濟的發展注入了一份信心。

受強勁的業績驅動,在5月26日美股盤前發布財報後,拼多多股價應聲大漲,截止收盤漲幅達到18.99%,同時帶動了中概股電商板塊整體上行。

本文除簡單分析季度財報業務數據之外,將重點分析拼多多最新推出的百億生態計劃,剖析這一新战略與業績表現之間的關系,與拼多多一貫的運營策略的內在關聯,以及它將帶來哪些影響。

1

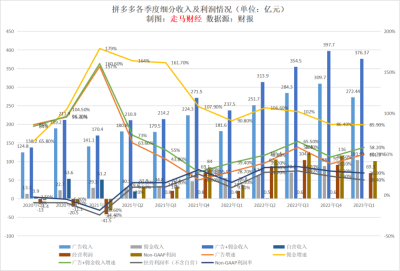

此前彭博一致預期:拼多多一季度營收爲323億元,Non-GAAP經調整淨利潤爲59.66億元。

財報顯示,拼多多季度營收爲376.37億,Non-GAAP經調整淨利潤爲101.3億,均遠超市場預期。

我們再來看看具體的經營數據:

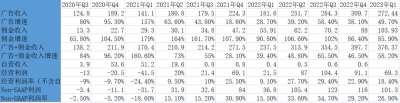

本季度,拼多多廣告收入達到272.44億元,同比增長49.7%;傭金收入103.93億元,同比增長85.9%;合計376.37億元,同比增長58.2%,自營收入爲0。

58.2%的增速是過去7個季度中第二快,顯示了拼多多強勁的復蘇勢頭,這一增速也是已發布財報的所有中概互聯網公司中最快的。

拼多多的營收數據中,目前階段更值得關注的是廣告營收,因其與全站GMV表現更相關;傭金收入由於有百億補貼部分類目逐漸收取傭金、百億補貼交易額全站佔比逐步提升、多多买菜計入傭金收入三重因素影響,其增速會比GMV增速快很多,參考價值不如廣告增速。

廣告收入同比增長49.7%,也是過去7個季度第二高,環比僅下滑12%,考慮到一季度春節因素是行業淡季,這一環比下滑幅度也好於預期。相較之下,拼多多2022年Q1廣告業務環比增速爲-19%,2021年Q1廣告業務環比增速爲-25.4%。

季度經營利潤達到69.3億,經營利潤率18.4%;Non-GAAP利潤101.3億,利潤率26.9%,簡單展望未來,預估拼多多年度Non-GAAP利潤已處於400-500億區間。

或者我們回看過去12個月,拼多多Non-GAAP淨利潤已達445.7億元,這12個月多多买菜仍在大力投入,去年底又开始了TEMU業務的投資,若剔除這些虧損,其盈利能力已經達到550億左右,目前公司账上有現金及現金等價物1570億,當下950億美金左右市值減去現金後,對應550億利潤能力,大約9.2倍市盈率,考慮到拼多多目前的增長勢頭、多多买菜和TEMU業務的潛在價值,這一估值安全邊際還是不錯的。

本季度拼多多營收增速反彈,不僅反映出其跟隨經濟復蘇的趨勢,也反映出拼多多更有質量的增長勢頭。

從毛利率來看,本季度維持70.4%的較高水平,一季度是拼多多傳統的低毛利季度,這一毛利率水平符合預期。

拼多多一季度營銷支出162.6億元,佔收入比重43.2%,環比僅下滑約15億,下滑幅度8.3%,同比則大幅增長44.9%。

營銷支出同比增速雖然較爲激進,但是仍低於49.7%的廣告收入增長,更低於58.2%的營收增速,表明拼多多的增長效率不錯,是更有質量的增長。

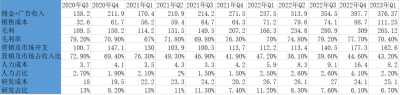

一季度是TEMU重點投入的季度,在美國它投放了超級碗廣告,且在互聯網平台大肆推廣,據說單季度總投入大約40億——不只包括營銷开支。

假設TEMU一季度的營銷支出爲25億,而他目前顯然還沒有創造任何廣告收入,我們可以認爲國內業務的營銷支出實際上爲大約138億,即用大約22.6%的營銷增長,驅動了49.7%的廣告收入增長,效率相當不錯,更充分展示了拼多多高質量的增長動能。

同時,營銷支出大增也表明,拼多多的利潤不是完全靠“省”出來的,而是靠高質量的內驅式增長創造的。

從GMV角度看,一季度增速肯定遠不及廣告的49.7%。

自2022年开始,拼多多不再公布GMV數據。

但我們可以大致測算出它的粗略規模:

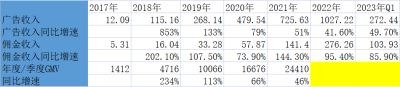

我們整理了2017-2022年拼多多歷年的廣告收入、傭金收入和年度GMV數據,以及各自的同比增速。

通過表格數據可見,2017-2020年,拼多多的GMV增速基本上與傭金收入增速保持同步,2020年後,傭金增速开始越發超過GMV增速,因爲這一年开始,多多买菜啓動;2021年後,百億補貼部分類目开始收取傭金。

2020年前,拼多多廣告收入增速大幅快於GMV增速,因其廣告貨幣化率處於上升階段,2021年這一差值縮小到5個百分點。

2022年,廣告收入增速領先GMV增速的幅度再次拉大,這可能源於拼多多更高質量發展的勢頭。

拼多多的品牌化取得進展,受益於百億補貼影響力擴大,以及拼多多自身日積月累的信任,更多消費者开始選擇通過拼多多嘗試高價值單品、品牌商品,品牌入駐拼多多的進程加速,高價值商品和大品牌的比例提升,會提升廣告收入貨幣化率。

根據我們的草根調研數據,拼多多2022年GMV大約破3萬億,增速也超過20%。拼多多一季度GMV佔全年20%左右,可以倒推出其2022年Q1的GMV大約6000億。

根據統計局數據,2023年Q1中國實物商品網絡零售額爲27835億,去年Q1爲25257億,同比增長2578億元。

假設78億的增量爲淘系、京東、拼多多、抖音、快手之外的商家創造,則這5家最大的電商平台合計增長約2500億。

其中快手一季度GMV增長497億;阿裏一季度淘寶+天貓GMV合計下滑約5%,爲800億左右;京東GMV下滑約3%,下滑金額大約爲209億;抖音過去12個月的GMV同比增長超過了80%,一季度GMV增量大約1500億,綜合以上毛估出拼多多一季度增量大約爲:2500-497+800+209-1500=1512億,則拼多多一季度GMV同比增長仍超過20%。

一季度財報發布後,京東業績較弱,股價跌;騰訊和阿裏業績較好,股價也跌;只有拼多多和快手業績與股價表現同步。

最核心的原因是,從規模上講,京東年度營收超1萬億,阿裏近9000億,騰訊近6000億,都是巨無霸型企業,他們的增長很難脫離中國經濟的地心引力。

而拼多多、快手仍處於1000億出頭,相對而言還算“小”公司。

快手處於短視頻直播賽道,直播電商仍是中國最有活力的行業之一,而其GMV增速也基本符合這一趨勢,且財報後發布了回購計劃。

拼多多則用高速增長的營收和利潤表現,證明了它當下仍然有能力脫離中國經濟的地心引力。

2

業績高增長是果,公司發展向高質量轉型是因。

2023年Q1是拼多多首次明確提出高質量轉型的战略,但是拼多多通常是先做後說,甚至只做不說的一家公司,它在推動高質量增長的道路上,實際上已經走了很久:比如對發貨時效的規定逐漸縮短,對售後服務要求逐漸提高,再往前一點說,百億補貼實際上就提升了平台的商家和商品質量,而最近一兩年它對知名品牌不遺余力地引進和支持,對優質商家傾其所有地扶持和助力,對亞硝酸鹽全面禁售、對戶外刀具實行全面實名制則反映了拼多多往高質量轉型的堅持。

這次拼多多正式宣布向高質量發展轉型,實際上是一種延續,而順勢推出百億生態,則反映了拼多多轉型的決心和加速推進的雄心。

爲什么要在這個時候加碼?

首先,拼多多的成長一直充分受益於中國農產品上行的發展趨勢。近年來,中國經濟由高速增長階段开始轉向高質量發展階段,並加快建設農業強國。拼多多的發展同樣順應這一歷史趨勢。未來,拼多多需要把高質量發展落實到平台治理、商家生態、高質量供應鏈、高質量消費等方方面面。

其次,拼多多的GMV已經達到3萬億以上規模,平台面臨商戶、消費者、品牌方、經銷商、工廠、物流等各方利益,關系錯綜復雜,牽一發而動全身,本身就積累了一些問題。在這個階段還像過去那樣一味追求增速,既不切實際,也不太合理。

另外,拼多多已經聚集起全球消費品牌、全國產業帶商家、超過1600萬新農人,以及近10億消費者,更高質量消費的潛能尚未完全釋放出來,這需要平台治理、商家質量、服務水平等多方面的升級。

拼多多新任聯席CEO 趙佳臻

適逢新的聯席CEO上任,拼多多首次提出公司進入全面擁抱高質量發展的新階段,將提升質量作爲首要目標,並推出百億生態,可以說是順勢而爲。

3

衆所周知,拼多多之前已經推出過百億補貼、百億農研,百億生態是其推出的第三個百億項目。

所謂百億生態,主要是指成立百億規模的幫扶資金,對平台上的優質商戶和商品進行資源傾斜,推動中小企業、優質商家實現有質量的增長,提升平台商戶的整體服務效率與品質。

不難看出,百億補貼是對消費者進行直接補貼;百億農研是對農業上遊研發、科技進行補貼,影響的是生產端;百億生態重點在商家、商品測。如果說百億補貼和百億農研補貼的是整個生態的頭和尾,百億生態則是補貼中間,整個銷售流通環節。

深入地看,三個百億項目的補貼,都是拼多多將自己的資金投資到生態系統中,把利潤做薄,目的是把生態做厚,把質量做實,把規模做大。

4

根據過往的經驗,拼多多的習慣是直接補貼消費者,由消費者需求倒逼供給側優化和改革。

但在快速發展時期,怎么樣提供更好品質的商品和服務,平台也在不斷做優化。

目前,拼多多已成爲首個主動禁售亞硝酸鹽的平台,同時還實行了全面的戶外刀具實名制,禁止未成年人購买,對於書籍盜版,平台也將逐步進行治理,以更高質量的平台治理引導高質量消費需求發展。

對於合理的需求,拼多多延續“以消費者爲中心”的宗旨,比如百億生態將向老人和偏遠地區的消費者進行服務傾斜,同時延續“僅退款”策略,但是強調適用範圍是“利益受損的消費者”。今年以來,拼多多還將絕大部分品類從支持72小時內發貨,升級爲48小時內發貨。

在商家側,除了推出百億規模幫扶資金,支持並幫扶優質商戶、品牌及中小企業外,拼多多還通過流量等資源傾斜,激發需求側的“數字化新消費”,輔助產業帶商家建設“數字化新供給”。

通過爆品打造、加“數”發展、拓展國際市場等舉措,助力優質商戶做大做強,推動中小企業、優質商家實現有質量的增長,提升平台商戶的整體服務效率與品質。

5

拼多多最开始的供需匹配,就是基於一個假設:如果平台可以搜集大量人群的共性需求,將需求交給上遊工廠,應該可以爲下遊消費者爭取到一個極低的價格,同時爲上遊工廠創造效益,比如夏天的羽絨服訂單,旺季的水果、農產品訂單。

基於這個假設,它不斷倒逼上遊供應鏈提升效率讓利消費者,本質上是讓商家補貼消費者。

由於低價商品自帶流量,加上拼多多融資獲得的資金,不斷投入補貼用戶,且通過微信生態高效率獲取新用戶,它很快在農產品這個未被开發的領域打开了市場。

農產品比較重,且單價不高,利潤微薄,所以這個品類鮮少有平台愿意深入开發,但是它銷量集中而且體量大,隨着產地聚集,拼多多利用海量消費者需求,推動了農產品物流改造,將農產品物流成本降到2-3元每單,這種模式後來又拓展到工業品產業帶商家,本質上這是倒逼物流企業補貼消費者,或者你也可以認爲是補貼商家,因爲付費給物流企業的經手人是商家,但是真正受益的是消費者。

在流量獲取成本、商品供應成本、物流成本都被這套體系壓縮到極低的同時,拼多多自身的運營成本、獲客成本也非常低,效率非常高,這就使得整個平台的運營成本是非常低的,最終形成的格局是:投資人、平台、商家、物流企業被聯合在一起補貼消費者。

此後它又通過百億補貼,將高質量品牌和消費者連接起來。

此外,拼多多在發貨時效、退換貨政策等服務方面更偏向消費者,對商家採取嚴格管理,通過規則和消費者聯合篩選優質商家,倒逼供應鏈優勝劣汰。

所以這整體上是一個需求側驅動供給,供給側補貼需求的故事,然後飛輪轉動起來,營收和利潤的增長只是自然結果。

現在,拼多多在規模化盈利後,決定將利潤再補貼出去,這次補貼的對象是商家,確切地說是優質商家和商品。

6

一些人可能會有疑惑,高質量發展、高質量商家、高質量消費,拼多多這是不是在走“消費升級”的道路,然後平台上的中小商家和低價需求會被逐漸抑制呢?

其實不會。

在消費側,拼多多已經聚集近10億消費者,基本覆蓋了全國所有的電商用戶,他要做的是滿足各個圈層消費者的不同需求。過去它更擅長的是滿足價格敏感型客戶的需求,隨着平台治理提升,商戶優勝劣汰,品牌入駐加速,供給將變得更加豐富,之前未被充分滿足的那部分價值敏感型用戶的需求將更好地被滿足。

拼多多天然是一個基於推薦的電商平台,它的推薦機制可以做到爲每一個消費者適配對應需求的高性價比商品。

高質量的發展,在商品側是指豐富供給的同時也優化供給,使得不同層次的商品盡量豐富,但是每個層次的商品都有高性價比的sku脫穎而出,拼多多需要做的是通過算法高效匹配這些高性價比sku和它們的潛在消費者。這時候技術就顯得尤爲重要了。

所以,重研發也是拼多多始終不變的追求。一季度研發投入超25億,環比增長4.2%,過去12個月拼多多的研發投入已超過100億,2022年公司研發團隊擴張15%,佔員工數約一半。

在消費者信任不斷提升的趨勢下,我們將看到更多消費者將高價值消費的份額放在拼多多。消費頻次和客單價提升將是未來驅動拼多多GMV增長的最主要因素。

在商家側,百億生態是豐富了品牌和高客單商品的供給,但是高性價比是所有商品都需要努力爭取的標籤,因爲購买高客單商品的消費者,同樣追求商品的性價比。

當然,那些質量不合格,或者質量與價格不匹配的商家,以及服務水平不合格的商家,將面臨越來越高的淘汰出局的風險。而優質商家和商品,將隨着百億生態資金、資源等補貼的推動,茁壯成長爲品牌,或是走向高質量出海的道路,服務全球用戶。

百億生態的設立,將優化平台供給,提升服務質量,同時也將降低平台運營成本,它與百億補貼、百億農研本質上都是降低平台運營成本的,而且這種降低不是喫大鍋飯式的平均降低,而是讓真正需求且能發揮作用的人享受到真正的讓利。

比如百億生態對商家、商品的補貼,補貼的是優質商家;這些錢實際上很可能來源於劣質商家,讓劣質商家去補貼優質商家,平台只是資源的分配者;“僅退款”針對的,也只是“利益受損的消費者”,對那些鑽空子的不法分子,平台也將保護商家的合法權益。

多年來,拼多多扎根各大產區和產業帶,已培育了一批兼具供應鏈與電商運營實力的優質商家。目前,拼多多上有1600萬新農人,越來越多的商家正通過拼多多將產品銷往全國乃至全球。甚至,一些拼多多商家依托“拼單+產地直發”的模式取得規模效應、建立價格優勢後开始爲包括直播電商在內的其他平台供貨,开啓了多元化發展之路。拼多多也因而成爲整個電商行業的重要貨源地。

拼多多加碼百億補貼商家,往小了說,是優化平台生態,謀求自身的高質量發展;往大了說,是推動中國制造業升級改造的契機,也是推動優質產業帶擴大生產、走出國門,創造更多高質量就業的機會。

倘能如此,善莫大焉。$拼多多(NASDAQ|PDD)$$京東(NASDAQ|JD)$$阿裏巴巴(NYSE|BABA)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023年Q1財報解讀:一文看懂拼多多百億生態

地址:https://www.breakthing.com/post/62395.html