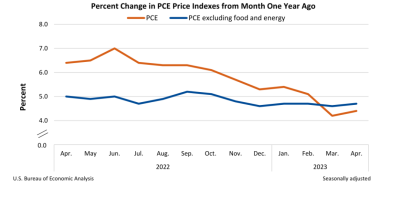

我們來盤點下近日的經濟數據:下圖藍色线代表的美國4月PCE物價指數年率 4.4%,也高於預期4.30%和前值4.20%。而紅色线代表,扣除食品和能源的的核心PCE物價指數年率 4.7%,高於預期4.60%和前值4.60%。以上數據顯示出通脹的粘性,尤其《核心PCE》多次在4%-5%區間內波動。

同時,美國4月實際個人消費支出月率 0.5%,高於預期0.3%和前值0.0%。美國4月個人收入月率 0.4%,符合預期0.4%,高於前值0.3%,數據表明美國消費並沒有偃旗息鼓,這也是PCE物價指標的兩面性:只要是價格,都可以從供應和需求方面着手分析,盡管信貸緊縮有損害經濟的風險,但美國經濟仍然顯示出《穩定的價格和需求壓力》,提振美國經濟增長前景。

美國至5月20日當周初請失業金人數 22.9萬人,好於預期24.5萬人和前值24.2萬人,數據創2023年4月22日當周以來新低,顯示出就業市場的韌性。

美國首次申請失業救濟人數一直保持在相對較低的水平,盡管科技、金融和其他行業的員工遭遇了裁員浪潮。此前數據顯示,《4月就業崗位增幅創1月以來最高,失業率降至1969年以來最低水平》。3月份的職位空缺數量降至近兩年低點,這些表明盡管僱主今年早些時候开始縮減招聘,但對工人的需求仍然大於供應。近期繁忙的招聘活動可能有助於解釋,爲什么即使裁員公告堆積如山,申請失業救濟的人數也沒有變化:失業人員找到工作的速度太快,以至於他們《沒有時間申請失業救濟》。

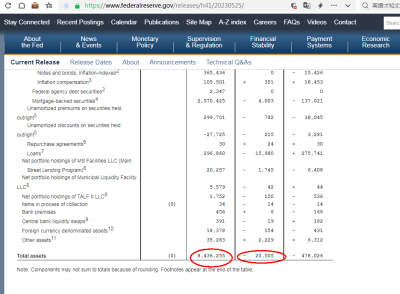

來看下最近一周的縮表規模:本周縮表205億美元,當月累計縮表1265億美元,簡單來說緊縮還在繼續。就業還行,通脹又在高位,明面上美聯儲今年內可能無法降息!

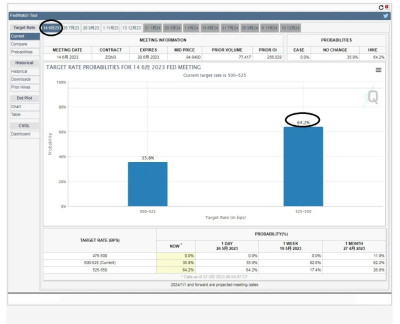

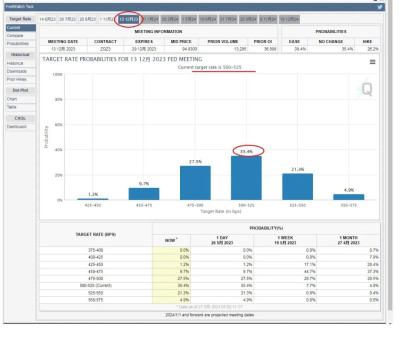

來看下FedWatch:當下對於《6月加息》25個基點的概率升至64.2%,等下周非農公布後我們再來前瞻下。而對於年底利率維持當前的利率不變則位於正態分布的中間,變了!這點是符合我們之前的推演的。

當然了,美股三大指數也在衆多交易者對於美國經濟衰退的擔憂中大幅反彈,本號也是其中“被打臉”之一,所以還是那句話:投資是非常個性化的事情,別人的看法只能酌情參考。那我們怎么知道美聯儲持續緊縮所帶來衰退預期和經濟相對穩健之間到底誰佔主導?這是一個好問題,老實說本號並不知道。從反彈的結果導向來看,目前應該是後者佔主導,後半年這兩股力量會如何拉扯?可能只有時間能告訴我們,這裏又有一個時間維度的問題:您到底看多長?《股票定價理論上》可以反映未來無限期的預期。在合力分析這方面比較有心得歡迎在留言區分享一下。

接下來我們復盤下美股和美債之間的關系,看能不能有些啓示:

這是歷史上2年期、10年期美債收益率、納斯達克指數的表現,由圖可知,各期限美債收益率下降或下跌不是必然會美股的漲跌,或者說它們相關性可能沒有想象中的大。但是通常美債收益率倒掛,也就是2年期收益率大於10期的,都會伴隨着美股的波動性加大,而波動性越大,要求的收益補償就越大,這是一個劃不劃算,而不是0和1的問題。至於美債和美股之間的0和1的漲跌問題,和《歷史上不同的宏觀環境》有很大的關系,不能簡單地套用,本號最近在關注一些金融史料,暫時沒有形成可以推而廣之,能指導實踐的結論,有了我們再分享。

好的,本次的分享到此結束,如覺有用,點個在看,分享一下

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如何看4月PCE?如何指引美聯儲加息?

地址:https://www.breakthing.com/post/62499.html