在今年股市中,英偉達算得上是最亮眼的黑馬。憑借AI概念和Q2超強的業績指引,股價已經到了歷史新高。而現在對於英偉達的看法也是非常分裂。而看多與看空的最激烈的討論,其實是對於目前估值是否高估。對此,我們也整理了一篇英偉達的看多觀點。希望對你有幫助,但不作爲投資建議。

英偉達是否高估,看多方對此羅列了一些數據來對比,根據英偉達未來盈利和相對估值,通過與其他實體的對比,來判斷現在的價格是否合理,並確定這次上漲的時間跨度。

而對比的對象,除了GPU領域的主要競爭對手——英偉達及AMD之外,還有其他大型科技股。因爲這一籃子股票作爲前瞻性工具進行交易,其中包含顯著的增長溢價,其波動可以反映市場如何相對定價英偉達的未來收益。

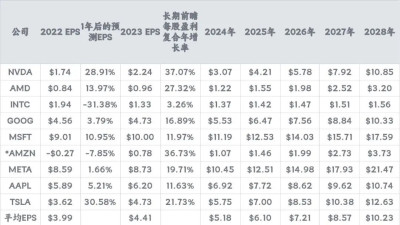

下表將英偉達的預期(共識)未來盈利與上述對象進行了比較。

*Diluted EPS。由於公司之間財務報告周期略有差異,因此利用2022年日歷年度的4個季度數據進行計算。

**亞馬遜的估計值以一種不同的方式計算,因爲該公司上一個財年的每股盈利爲負數。爲了更好地反映未來的盈利復合年增長率,假設亞馬遜將在2023年恢復到其過去10年每股盈利的平均值(0.78美元),然後再應用預期的長期盈利增長率。這樣可以在沒有負數/正數每股盈利交叉的數值扭曲影響下得出一個前瞻性估計。

根據當前預期,英偉達在2023財年的每股盈利將輕松超過英特爾。然後,它將繼續在半導體競爭對手中表現出色,但整體而言仍落後於大型科技公司的平均水平,只有在2028年才能與這些公司的平均水平相交。此時,英偉達的每股盈利將超過除微軟和Meta之外的所有競爭對手。這表明,在5年的時間跨度內,英偉達的相對盈利增長非常顯著,表明它有潛力在合理的時間範圍內實現其估值增長。

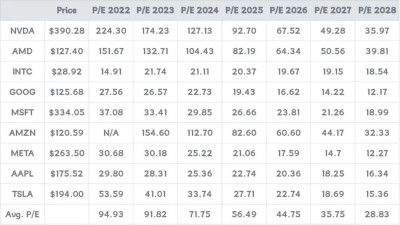

接下來,我們可以看一下英偉達及其同行公司在此期間相對P/E估值的發展情況。該圖表不考慮流通股份的變化。

英偉達在過去一年、2023年和2024年的市盈率方面確實顯得特別昂貴。同時,需要注意的是,相對於整個時間範圍而言,谷歌的估值仍然相當便宜。

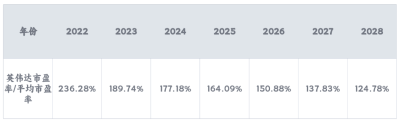

從2025年开始,英偉達的估值情況开始變得更爲合理,其市盈率溢價與平均值的差距顯著縮小。到了2026年,英偉達的市盈率接近AMD,並在2027年下降至低於AMD,相對便宜。

到2026年,英偉達的市盈率溢價將約爲平均值的50%,之後進一步降低,到2028年將不到25%的溢價。從目前和歷史上看,這種股票的估值溢價並不算特別高。

考慮到其相對增長率,從前瞻的角度來看,英偉達並不顯得過於昂貴。它每年都有相對便宜的趨勢,甚至從2027年开始,其定價都不如AMD昂貴。

風險

這種情況發生的第一個風險是這一組公司的相對增長率發生變化。英偉達的半導體競爭對手可能會开始吸收其市場份額,或者顯著加快自身的增長速度,這將使其前瞻價格相對不那么吸引人,當前價格下它可能不再被視爲一個有利可圖的投資。

另一個風險是該公司的增長溢價降低,而與相對估值無關。如果英偉達未能達到現在明顯提高的增長預期,投資者將期望較少的未來回報,並可能拋售股票。這將降低股票的增長溢價,並使公司的交易市盈率更接近於行業中位數。

英偉達面臨的最後一個且可能是最重大的風險是供應鏈風險。英偉達的業務建立在設計而非生產自己的芯片的基礎上,其主要依賴台灣的供應鏈。如果其供應鏈受到嚴重幹擾,將嚴重影響其業務。盡管在台積電層面上進行了供應鏈多元化的努力,但仍處於初級階段。所以,這個風險是實際存在的。

總結

根據當前的價格和預期增長率,預計英偉達將在不到十年的時間內實現其估值,並且變得相對便宜的時間將更早。持續的高增長預期可能會使股票的估值保持健康的增長溢價,使其接近當前/歷史市盈率倍數。其他條件不變的情況下,期望這種增長溢價能夠持續存在,只要公司能夠在當前的增長階段交付高於指導水平或更好的業績。

與此同時,相對於其他非常大型科技公司,相對估值正在改善。這意味着股票在未來5年或更長時間內有潛在的上漲空間。

明確地說,預計英偉達在接下來的四個季度中既能增加收益,同時也能維持或超過當前的市盈率倍數。以目前的水平繼續增長收益將使英偉達能夠維持投資者對未來強勁增長的假設,並保持股票當前的增長溢價水平。

$英偉達(NASDAQ|NVDA)$#英偉達股價狂飆#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:看多英偉達的人,是怎么想的?

地址:https://www.breakthing.com/post/62759.html