此前歐美多家銀行出現了一系列的風險事件,對於美聯儲加息預期、歐美股市尤其是銀行板塊都造成了不小的影響。本文通過回顧這次事件的始末,從家庭財富管理的角度,闡述可從中吸取的教訓及應對之策。

一系列銀行暴雷事件回顧

3月8日,Silvergate銀行的控股母公司Silvergate Capital在官網發布新聞稿稱,該公司有意按照適用的監管程序,有序地結束銀行業務,並自愿清算銀行。這是近期出現問題銀行中的第一家。在主要機構客戶倒閉,散戶擠兌,資本金不足且缺乏融資能力的情況下,Silvergate銀行主動申請了破產清算。

同在3月8日這天,硅谷銀行宣布了其於近日完成了210 億美元的債券投資組合拋售,導致虧損 18 億美元,需要籌集 22.5 億美元補足流動性;隨後在3月9日這天,硅谷銀行股的儲戶心照不宣的從硅谷銀行提取了高達420億美元的存款,佔銀行總資產的1/4。在這種高強度的擠兌下,硅谷銀行流動性枯竭,陷入破產。FDIC迅速行動接管了硅谷銀行。

注:FDIC全稱爲Federal Deposit Insurance Corporation,是美國國會建立的獨立的聯邦政府機構,其核心職能之一是在銀行倒閉時爲儲戶的存款提供保險,保證存款的剛性兌付。截至2023年,FDIC爲每位儲戶提供25萬美元的存款保險。

在同一天即3月12日,紐約的Signature Bank(可直譯爲籤名銀行)也因爲暴雷被監管機構關閉。隨後幾日,監管機構與紐約州另外一家銀行達成協議,將Signature Bank的資產、債務轉移至接管方,並由接管方繼續負責Signature Bank 40家分行的運營。

3月14日,瑞士信貸發布的2022年年報,自爆財報存在重大缺陷。負責審計的普華永道對財務報告的內控有效性發表否定意見,暗含瑞信存在重大潛在風險。3月15日,瑞信最大股東沙特國家銀行董事長公开表示“絕對不會繼續向瑞信注資”。瑞信2022年連續遭遇大規模的存款流出,今年以來流動性仍然沒有好轉;在“大而不能倒”避免出現更大風險的考量下,瑞士央行提供了500億瑞士法郎的流動性支持,而瑞銀在瑞士央行做了額外的 “兜底”承諾之後,以30億瑞士法郎的價格收購了瑞信。

在瑞信事件之後,德國第一大銀行德銀也出現險情。德銀發行利率爲7.5%的AT1債券收益率在3月24號已經升至22.87%。可以看出市場已經對德銀投下了不信任票。全球市場都對德銀後續發展密切關注。

注:AT1(Additional Tier 1),即額外一級資本債券,是在全球金融危機後歐洲監管架構下設計的產物,是一種可計入銀行監管資本的次級債務。除了持有更多的普通股本外,大型銀行還被迫發行“或有可轉換債券”(Contingent Convertible Bonds,即Cocos債券)。這些Cocos債券最常見的形式就是AT1。

銀行暴雷原因分析

看了幾家出問題的銀行事件始末,我們總結了出險的兩大原因:

原因1:期限錯配

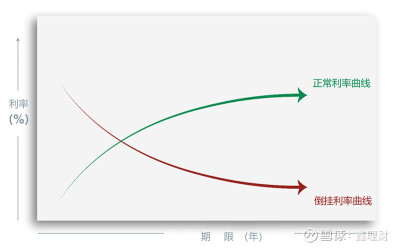

大部分銀行的傳統業務都是邊吸儲邊放貸,支付儲戶短端利息,收取企業長端利息。正常利率曲线通常維持短端低長端高的形態(圖1中綠色曲线)。在在過去一年當中,美聯儲連續9次加息,已經造成了利率曲线倒掛,短端利率高於長端利率(圖1中紅色曲线);在利率倒掛的情況下,銀行賴以盈利的模式,即“短借長貸”在利率曲线倒掛的情況下,已經無法維持銀行所需的利差。所以,長短期錯配,是銀行經營中長期存在的風險的之一。

圖:正常的利率曲线與倒掛的利率曲线

來源:CIO辦公室

原因2:風控失靈

以硅谷銀行爲代表,將儲戶資金投資於長期債券,如MBS(房屋抵押貸款債券)。這類資產在到期收益率急劇升高的時候,債券的價格超預期下跌。在硅谷銀行本意作爲“持有到期“的MBS投資,由於流動性不足而被迫賣出,造成了資產減記和資本金不足的後果。作爲銀行經營者,應當對持有到期的資產的波動性做出更爲保守的估計,提前降低經營槓杆(即經營風險)

總結下來,在美聯儲急劇加息造成的外部風險加大的時候,由於銀行期限錯配疊加風控失靈兩大誘因相互作用,是造成了部分銀行出現險情的根本原因。

這次事件中吸取的教訓

對於一個家庭來說,也應當從這次歐美銀行業的連續暴雷中,認識到期限錯配、風控失靈所帶來的負面影響。具體說來,從家庭財富管理的角度來看,一個家庭的三筆錢是存在“短中長”三個期限的:

靈活取用的錢,滿足的是短期的流動性需求;人生保障的錢,滿足的是長期需求,很大程度上是養老的需求;在滿足了前兩筆錢的配置之後,才是用來做爲“投資增值”的錢,這筆錢的久期介於前兩筆錢之間。

第一,在這三筆錢的分配中,首先要考慮短期流動性需求。否則在家庭流動性不足,需要用長期投資補足短期流動性需求的時候,就出現了“期限錯配”的問題。爲了滿足流動性,可能被迫賣出“浮虧”資產,正如硅谷銀行所面臨的窘境。

第二,不管是在養老投資還是增值投資中,都要避免“風控失靈”。對於選擇投資組合來說,一定是要符合投資人對於投資目標與對應風險的承受能力。切忌盲目追求過高收益而放棄了風險層面的考量。

第三,再下沉一個層面,我們也要避免每一筆錢中,出現“期限錯配”的現象。

例如,靈活取用的錢,屬於“短久期”需求。因此,這筆錢不應該投入“長久期”債券組合。長久期債券波動比短久期債券更高,不完全符合靈活取用的錢對流動性+安全性的需求。貨幣基金、同業存單、短債基金都是靈活取用的錢較好的投資載體。

再如,人生保障的錢,是長期投資。在我們提倡的配置組合中,不可避免的會涉及到債券類資產。對應而言,應當選用長久期的債券資產完成這筆錢的配置。長債基金雖然波動較大,但只要持有期較長,在正常利率曲线下長久期的利率收益更高。利率曲线雖有波動,但我國債券極少出現倒掛現象,且在長期維度上,利率曲线最終會“均值回歸”。因此長期投資與長久期債券可以形成更好的期限匹配。

總結

近期歐美市場出現的多家銀行出現風險事件,外部固然存在美聯儲連續加息帶來的不利宏觀環境,但也是由於部分銀行沒有處理好“期限錯配”和“風控失靈”所造成的。相比之下,我國利率環境非常平穩,不存在歐美銀行的國債投資大幅浮虧問題,資產負債表較爲健康,也不存在存款流失導致的流動性問題,投資人可以繼續投資於國內債券資產。

更爲重要的是,通過對於歐美銀行出險的底層原因,我們也從家庭財富管理的角度上認清了三筆錢期限配置的重要性。通過合理的配置比例,達成久期匹配和風險匹配,有利於三筆錢各司其職,按照短中長期目標,真正服務於家庭的財富需求。

(本內容所述觀點僅爲投研觀點,不構成具體投資建議或要約邀請。市場有風險,投資需謹慎。基金的過往業績並不預示其未來表現,管理人或基金經理管理的其他基金的業績不構成本基金業績表現的保證。請您在投資決策前詳細閱讀基金合同、風險揭示書等法律文件,謹慎作出投資決策。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一系列銀行暴雷事件,給家庭財富管理帶來什么啓示

地址:https://www.breakthing.com/post/63096.html