5月23日,金山雲發布了2023年一季度財報。根據財報顯示,金山雲Q1營收爲18.6億元,同比下滑14.2%,淨虧損6.1億元。盡管營收和利潤較去年同期表現較差,但是毛利率達到了10.4%,創歷史新高,同比提升了171%,連續四個季度穩步提升。一季報正式公布後,5月24日金山雲港股市場下跌近11%。

從季報公布後的股價表現來看,市場投資者對於金山雲的業績表現似乎並不“买账”,但其實不然,雖然一季報是5月23日公布,但早在3月29日,金山雲就發布了一季報的業績指引,營收指引的範圍遠超市場預期,所以在3月30日,金山雲股價跳空高开,上漲超13%,而且在之後的兩個交易日,依然保持了快速的上漲,並在4月初創下了港股市場的最高價。

由此來看,並不是投資者對金山雲的業績表現“不認可”,而是這一波業績行情早已在一個多月前走完了,“靴子落地”之後,市場正在期待未來的表現。結合一個月前發布的年報來看,金山雲究竟是一家怎樣的公司?財報中釋放出了哪些信號?未來的前景如何?……

“公退企進”效果初顯

金山雲的主營業務可以分爲兩個部分:一是公有雲服務,二是企業雲服務。根據金山雲招股書的介紹,這兩類雲服務共用一套地層的技術能力,區別在於客戶類型、收費模式和部署方式上。簡單理解,公有雲服務是一種標准化產品,每個客戶可以根據自己的需求和持續時間,訂閱相關產品和服務,而企業雲服務則是一種定制化的產品和服務,能夠根據客戶的業務需求設計成套的解決方案,根據項目的完成進度收取費用。

這兩類業務看似技術能力一樣,但商業模式完全不同。公有雲服務需要公司不斷的增加資本支出,維護、迭代、升級相關的產品和服務,再加上最近幾年公有雲領域的競爭越來越激烈,標准化的產品定價權越來越小,毛利率也就難以提升。而企業雲服務則需要公司的資本支出較少,更多的是客戶公司負責底層的設備和雲資源的運維。因此,企業雲服務的毛利率比公有雲服務更高。

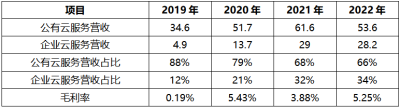

在金山雲的兩項主營業務中,公有雲服務的佔比一直很高,數據猿梳理了過去三年兩項業務的營收比例,如下表所示。

從表中可以發現,公有雲服務的營收佔比遠超於企業雲服務的營收,正是由於營收大部分由公有雲服務貢獻,所以一直以來整體毛利率的水平較低,想要盈利也就非常困難。爲此,公司管理層也一直在採取措施,調整業務的發展策略和方向。

自2019年以來,爲了提升整體的毛利率,金山雲一直在促進公司雲服務的收入,從過去四年的數據看,金山雲的“轉變”很大,企業雲服務的營收佔比從2019年的12%增長到2022年的34%,數據猿認爲,企業雲的營收高速增長是“轉型”成果的體現之一,而且由此也帶動了毛利率的快速增長。從營收的絕對值上看,2022年的企業雲營收較2021年略有下降,這背後的可能反映了增長動力難以持續的問題。

根據金山雲官網的資料可知,金山雲在行業解決方案上的布局圍繞着醫療、教育、金融、遊戲、政務、人工智能等行業和方向开展,而這幾個領域是過去幾年數字化發展非常快速的方向,競爭非常激烈,而且數字化程度越來越深、增長的空間逐漸減小。數據猿認爲,如果依然扎根這幾個行業,企業雲服務在未來的增長恐怕難以持續,中國市場不同行業的數字化速度和深度完全不同,拓展更多行業的服務機會才是長久發展的推動力。

整體來看,金山雲的主營業務處在穩步提升的過程中,但仍需要不斷調整方向。公有雲服務需要做好長期的維護和運維,企業雲方向則需要“做深做寬”,不斷拓展新方向,多關注數字化程度低的行業和領域,錯位競爭更能給企業營收的增長和盈利的改善帶來機會。

財務“穩重向好”,“向上管理”出色

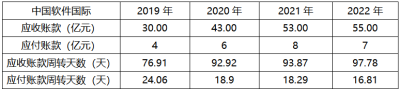

看完主營業務之後,再看財務風險和運營狀況。金山雲自上市以來一直處於虧損的狀態,雖然它的成長性很強,但是如果一直財務虧損,顯然也會引發市場的擔憂。金山雲是否存在短期的財務風險呢?可以通過以下指標來分析。財務數據的比較除了時間層面的橫向對比之外,往往也需要縱向的企業間對比。爲了能體現行業的狀況,數據猿選擇了同樣在港股上市、業務重合度較高的中國軟件國際(0354.HK)作對比。

首先從資產負債率上看,過去四年,金山雲的資產負債率基本維持在40%的水平,2022年的資產負債率爲45%,單純從數字上看,公司的資產負債率並不高。然而,金山雲屬於科技公司,科技公司一般都是輕資產運營,所以資產負債率的高低需要同業的對比,數據猿查看了中國軟件國際的資產負債率,如上表所示。從表中不難發現,金山雲的資產負債率相對於中國軟件國際來說,還是偏高的。

再看流動比率,如上表所示,金山雲的流動比率最近四年來,大致呈逐年下滑的趨勢,雖然下滑的幅度不高,但整體來看,流動資產高於流動負債,短期出現財務風險的概率不大。縱向上來看,中國軟件國際的流動比率就非常好,無論是流動比率還是速動比率,都體現了成熟企業的財務穩定。

最後看現金流量比率。現金流量比率可以用來幫助投資人和債權人評估企業的財務狀況和償債能力,以及企業的經營風險和潛在的現金流量風險。如上表所示,金山雲的現金流量比率在過去幾年並不好,因爲公司處於虧損狀態,而且公司業務還需要更多的資金來支持,所以產生的現金流爲負值,進而反映到指標上並不好看。不過,經過多年的努力,2022年成爲“轉正”的轉折點,無論是現金流方面還是現金流量比率上,均出現了比較積極的跡象。與中國軟件國際這樣的成熟公司相比,公司依然有非常大的進步空間。

整體來看,公司並不存在短期的財務風險,但是長期的盈利能力還需要努力提升。雖然金山雲還未實現整體盈利,但財務指標已經开始表現出穩步向好的跡象。

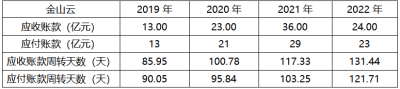

分析完財務風險,再來看運營能力。觀察一家企業的運營能力,關鍵看它對上遊供應商和下遊客戶的把控能力。如下表,數據猿專門梳理了金山雲和中國軟件國際兩家公司的應收账款、應付账款、應收账款周轉天數和應付账款周轉天數。如果一家公司對上遊供應商的把控能力強,則應付账款的周轉天數一般較長,而一家公司對下遊客戶的把控能力強,則應收账款的周轉天數一般比較短。

從表中不難看出,在對上遊供應商的把控能力上,金山雲的應付账款周轉天數明顯大於中國軟件國際的應收账款周轉天數,而且這個差距非常明顯。所以對比來看,金山雲對上遊供應商的把控能力比較強勢。

在對下遊客戶的把控能力上,金山雲應收账款周轉天數要高於中國軟件國際,也就是說,後者對於下遊客戶的把控能力更強,其實,這也側面反映出,金山雲所處的行業生態,競爭比較大,客戶的選擇能力比較強。

因此,金山雲在運營方面,還需要努力提升產品和服務的競爭力,需要往更多的行業和領域拓展,力爭在多領域沉澱、开花,而不僅僅是在競爭較強的紅海市場“廝殺”。

行業高速增長,AIGC想象力十足

既然金山雲短期基本沒有財務風險,那未來的前景如何?

從宏觀環境上看,雲計算行業雖然已經發展了十多年時間,但政策的暖風依然頻吹。今年“兩會”上正式通過了組建國家數據局,負責統籌推進數字中國、數字經濟、數字社會規劃和建設等。近日,國家發改委發文稱,加快構建中國特色數據基礎制度體系,培育一批活躍的數據要素市場主體……這些政策體現了監管層對於雲計算行業的重視和進一步推動的決心。

從行業發展上看,根據浙商證券的測算,未來五年,中國公有雲市場將會以復合增長率30.9%的速度繼續增長,預計到2026年,市場規模將達到1058億美元。對於深處行業的各大雲計算廠商而言,未來的仍然有非常大的成長空間。

從金山雲企業的角度看,金山雲在積極的將發展重點轉向企業雲服務,這無疑將爲公司的盈利帶來更大的空間。站在傳統的雲業務來看,公司未來的前景在於企業雲服務的不斷提升和行業解決方案的不斷延伸,也就是不斷拓展企業雲在更多行業和領域中的應用,這將爲公司的持續發展帶來更強的推動力。

除此之外,作爲“雷軍系”公司的雲計算公司,外界一直將它比作微軟陣營的Azure,今年以來,ChatGPT風靡全球,微軟已經宣布將人工智能技術植入到辦公軟件中,Office“全家桶”將迎來大跨步的創新。而WPS未來也有望積極跟進,一旦如此,金山雲在其中將扮演非常重要的角色,從而使得公司盈利和股價間接受益。

在雲計算行業快速增長、AIGC的想象無限延長的二級市場中,專注雲業務的金山雲或將憑借業務的“單純”,贏得資本市場的追捧。

——END——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:毛利率新高、現金流轉正,“單純”的金山雲充滿想象空間

地址:https://www.breakthing.com/post/63145.html