上周,我們走訪了藥品連鎖企業九洲大藥房。

九洲大藥房成立於2003年9月,2010年在美國納斯達克上市,是中國首家在納斯達克主板上市的零售藥企,目前,公司旗下業務涉及藥品零售、醫療服務、藥品批發和農業種植。前不久獲得了杭州市人民政府質量管理優秀獎。

業績:虧損大幅收窄,是否走出谷底

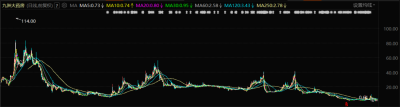

公司近年來的業績一直處於虧損之中,在過去三年間,多次收到納斯達克的退市警告函,二級市場的股價表現也是自從上市之初的高點114美元,一路下跌到了現在的0.74美元。

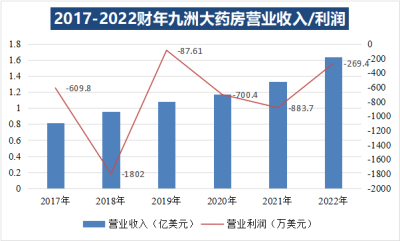

九洲大藥房股價的頹勢與其業績表現息息相關。據最新2022財年數據,公司實現營業收入1.644億美元,營業利潤-269.4萬美元。細看近幾年的業績變化,盡管營業收入實現了逐年穩步的上漲,但一直處於虧損之中。2022財年,公司淨虧損同比收窄61.8%。

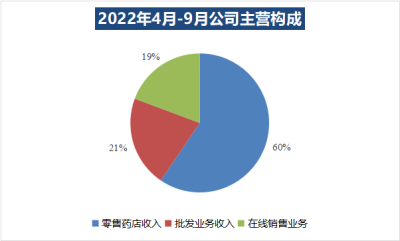

目前公司主營業務分爲四大塊,零售藥店、網上藥房、批發業務以及中草藥種植、銷售,其最新公布的主營構成中(20220401-20220930)零售藥店收入4327萬美元,佔比59.50%;批發業務和在线銷售收入分別爲1540萬美元和1405萬美元。草藥種植業務還未產生營收。

可以看出,线下零售藥店仍然是公司營收的絕對主力,佔比接近60%。

“醫+藥”模式,提供醫療服務

公司的主要打法不同於互聯網的傳統打法,據2022財年數據,九洲大藥房僅有111家門店,全部位於杭州,公司的管理層曾明確表示,公司不會選擇燒錢的模式進行大規模的擴張,全國的市場主要還是依靠電商渠道,以及我們後面提到的商業健康保險模式進行輻射。

公司當年登陸納斯達克的時候門店數僅30余家(沒記錯的話,應該不是3家),支撐上市的一個重要因素就是公司的“醫+藥”模式,這在當時得到了美國投資者的青睞。

簡單地說,就是一樓提供藥店服務,二樓提供門診服務。

據財報披露,九洲大藥房的執業藥師佔總員工的34.9%,旗下還有53名醫生和38名診所工作人員。九洲大藥房每家門店都配備有兩名及以上藥師,且大多數門店都設有由執業中藥師組成的中醫櫃台。

商業保險,打造新增長點

商業健康保險正在成爲連鎖藥店、健康管理機構的第二增長曲线。

商業保險在藥企、藥房與下遊顧客的價值鏈條中,起到重要的串聯作用,形成服務閉環,通過商業保險,藥店得以觸達上遊藥企,拓展自身商品品類。

九洲在商業保險業務中也受益頗多,其網上藥店B2C官網99%的業務就是來自商業健康保險的。

目前,公司已與英大泰和人壽保險公司籤訂了商保服務合同,當企業客戶爲其員工購买商業健康險時,員工可在九洲大藥房线上藥店購买藥品及其他健康產品,九洲也在服務過程中對參保員工提出專業的健康建議與健康管理方案。

據了解,公司商業健康保險的客戶對象主要是國家電網,輻射全國市場。

不過,近幾年,全國健康險市場的增速有放緩的跡象,2022年健康險實現保費7073億元,同比增速僅爲0.1%,這或將成爲九洲大藥房未來業績增長的不利因素。

慢病管理,實施個性關懷

隨着我國老齡化的進一步加重,老年人的健康管理需求愈發凸顯,尤其是慢病管理的需求,據華經產業研究院數據,預計2026年我國慢病管理市場規模有望突破十萬億元,CAGR爲11.31%。

九洲針對慢病管理开展了會員保健計劃,患者成爲藥房的會員,其慢病數據自動計入公司的隨訪系統,方便公司進行跟蹤、監測和提醒患者。

但從實際體驗來看,該隨訪系統目前只對公司後台开放,用戶是無法實時查看自己的身體健康數據的,還不能解決慢病患者的切身需求。

UME路透社

九洲大藥房作爲深耕藥品零售行業多年、具有一定知名度的傳統品牌,加上保險板塊的業務布局,未來業績仍然具有一定樂觀預期。不過,必須承認的是,公司的業績表現一直不如預期,股價持續下跌,讓投資者很難堅定看好公司的發展。最終投資者看的還是業績表現,如果公司把注全部押在現行的线下零售和商業保險業務上,恐很難實現好的業績,必須尋找新的業績突破口。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:草根調研——走進九洲大藥房

地址:https://www.breakthing.com/post/63384.html