本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

2023年1月19日,百果園(HK:02411)上市,“水果連鎖零售第一股”誕生了。

這個賣水果的企業,目前估值爲93億港元,以其擁有的5600多家水果店計算,路邊一家算不上熱鬧的百果園水果店價值145萬元,這恐怕得讓10萬元創業的夫妻水果店們暗忖許久。

事實上,在新消費領域獲得超高估值融資,早已稀松平常。根據媒體報道,拉面品牌陳香貴在2021年估值就衝到了10億元,那個時候它才只有十余家面館;還有烘焙品牌墨茉,20家門店卻博得20億估值。

一間間路邊的小店,憑什么能讓資本开出如此高價?

01 百果園的估值迷霧

翻遍百果園的財報,我們對高估值的依據感到不解。

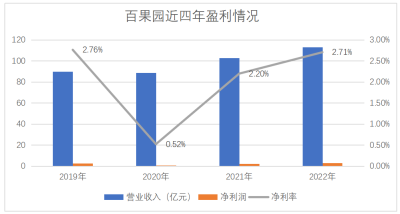

圖:百果園近四年盈利情況,來源:百果園財報

圖:百果園近四年盈利情況,來源:百果園財報

盈利能力拿不出手。根據財報,百果園近四年淨利率分別爲2.76%、0.52%、2.2%及2.71%,近年來百果園的淨利率一直在0.5%-3%的區間內震蕩,顯然這一盈利能力拿不出手。畢竟隔壁賣茶葉上市的八馬茶業淨利率突破10%,還在被市場吐槽盈利能力不佳。

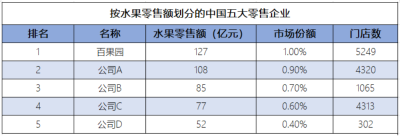

圖:按水果零售額劃分的中國五大零售企業,來源:百果園招股書

圖:按水果零售額劃分的中國五大零售企業,來源:百果園招股書

品牌效應羸弱。品牌效應強的企業,往往能在二級市場博個好估值,如A股市值一哥茅台,市佔率是品牌最好的體現,2022年茅台佔白酒行業的市場份額爲35%。

還看百果園,身上很難找到品牌效應的影子。水果零售市場高度分散,百果園招股書數據顯示,2021年行業前五市佔率僅爲3.6%,自冠名行業第一的百果園市佔率僅爲1.0%。

02 水果生意並不好做

百果園在招股書中介紹,其業務由兩部分組成:加盟模式賣水果爲主,由此衍生的有息放貸業務爲輔。但無論怎么拆分重組的看,平平無奇的賣水果和高槓杆的放貸業務也不值90多億元估值。

1)賣水果。百果園在招股書中做業務介紹時是這樣描述的:“我們秉着通過自建的果品分級標准和加盟商體系,建成一個全國性的貼近社區、线上线下一體化及店倉一體化的水果零售網絡。”隨後,百果園花費大量筆墨渲染果品分類標准化之艱巨和構建水果零售網絡之困難。

實際上,百果園的模式平平無奇,標准化和銷售網絡的故事並不性感。

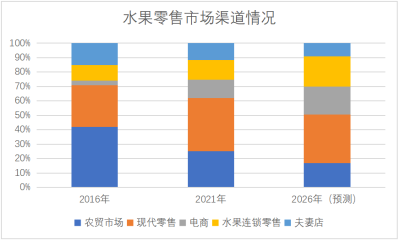

圖:水果零售市場渠道情況,來源:百果園招股書 果品分級由來已久,標准化大可不必。我們可以隨意走進路邊的幾家水果店,以車釐子爲例,他們都會根據其成色、新鮮程度等標出不同的標價。 另外,水果零售生意自古有之,市場高度分散且渠道多樣,農貿市場、電商、夫妻店都可以銷售水果,可見賣水果這項生意門檻並不高。 百果園大鋪銷售網絡,看上起是推動產業走向平台化、數字化的供給側改革過程,但這件故事迄今最大的漏洞卻是:一番大刀闊斧下來,價值並沒有反映在效率上,消費者买到的水果價格反而越來越高了。 按着這樣的邏輯繼續演進下去,百果園最終的宿命或仍只是全國性水果零售市場微不足道的子集。

圖:水果零售市場渠道情況,來源:百果園招股書 果品分級由來已久,標准化大可不必。我們可以隨意走進路邊的幾家水果店,以車釐子爲例,他們都會根據其成色、新鮮程度等標出不同的標價。 另外,水果零售生意自古有之,市場高度分散且渠道多樣,農貿市場、電商、夫妻店都可以銷售水果,可見賣水果這項生意門檻並不高。 百果園大鋪銷售網絡,看上起是推動產業走向平台化、數字化的供給側改革過程,但這件故事迄今最大的漏洞卻是:一番大刀闊斧下來,價值並沒有反映在效率上,消費者买到的水果價格反而越來越高了。 按着這樣的邏輯繼續演進下去,百果園最終的宿命或仍只是全國性水果零售市場微不足道的子集。

2)有息貸款業務。這項業務是百果園2019年爲緩解資金壓力而开拓的,這種模式下百果園以3.75%的利率從商業銀行貸款,再以4.75%的利率放貸給合格加盟商,此項業務收入佔總營收的1%。 業務規模雖小,卻爲百果園帶來潛在財務風險。 業務前端,百果園需要從銀行借款,因此擡高了百果園的財務槓杆,截至2022年末百果園負債率爲55.66%,顯著高於同樣從事水果零售的洪九果品(34.67%),這意味着百果園有超過同行的債務壓力。 業務後端,百果園對加盟商放貸的同時,也必然需要承擔壞账的風險。若大量加盟商因門店經營不善而無力償還貸款,那么百果園也勢必會被拖進流動性風險困境中。

看財務,百果園沒有能拿得出手的品牌優勢和盈利能力;看業務,沒有突出的商業模式和穩健的運營模式。我們不由得好奇,是誰在爲百果園的高估值买單?

03

資本市場寵兒

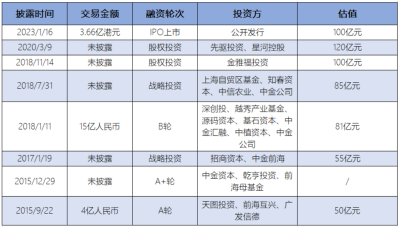

圖:百果園歷史融資情況,來源:天眼查 公开數據顯示,2015至2018三年,是百果園發展的高光時刻,這期間百果園花費數億收購果多美,門店數量從1000家急速膨脹至3600家。 做成的這些事,離不开資本在百果園身後提供支持。據天眼查信息,這三年時間百果園密集的完成了6輪融資,估值從50億元翻倍至100億元,網羅了天圖資本、中金公司、招商資本和深創投等。

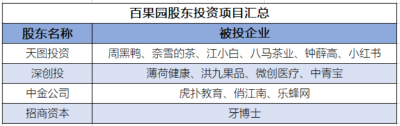

圖:百果園歷史融資情況,來源:天眼查 公开數據顯示,2015至2018三年,是百果園發展的高光時刻,這期間百果園花費數億收購果多美,門店數量從1000家急速膨脹至3600家。 做成的這些事,離不开資本在百果園身後提供支持。據天眼查信息,這三年時間百果園密集的完成了6輪融資,估值從50億元翻倍至100億元,網羅了天圖資本、中金公司、招商資本和深創投等。  圖:百果園股東投資項目匯總,來源:公开信息整理

圖:百果園股東投資項目匯總,來源:公开信息整理 在投資百果園的同時,這些基金同樣投資過不少的爆款項目。也正是這些投資明星的強背書能力,讓百果園的估值完成了三年翻倍的小目標。

04

注意力投資

至於這些明星VC爲什么選中百果園們,是因爲他們發現拿捏了注意力經濟,就等於掌握了在二級市場的造富訣竅。 圖:網紅第一股估值匯總,來源:公开信息整理 通俗來說,百果園、泡泡瑪特、飛天雲動等新消費品牌,一旦登陸資本市場並被冠以“第一股”的稱號,就如同在資本市場點燃了一個絢麗的煙花,能迅速吸引散戶的關注。這也意味着他們上市那一刻就估值就有了保障,這些早期投資的VC/PE一旦解禁,就可以迅速回本。 總結來看,構成第一股的要素可以總結爲:巨大市場+分散份額+上市後的整合故事=極高估值。因此其養成路徑高度統一:洞悉趨勢→包裝概念→資本入場→全國鋪开→輿論造勢→加速上市→完成退出。 以洞悉中國工業化爲切口,你能看到鋪天蓋地的產品標准化概念:中央廚房和預制菜概念一出,餐飲品牌开始大肆擴張,比如海底撈、呷哺;以媒體造勢爲切口,你能看到網紅品牌廣告遍布屏幕:防曬品牌蕉下每年拿出四分之一收入打廣告,強勢佔據各大媒體平台开屏界面;當這些網紅們成功上市,VC/PE們就可以高枕無憂,坐等解禁了。

圖:網紅第一股估值匯總,來源:公开信息整理 通俗來說,百果園、泡泡瑪特、飛天雲動等新消費品牌,一旦登陸資本市場並被冠以“第一股”的稱號,就如同在資本市場點燃了一個絢麗的煙花,能迅速吸引散戶的關注。這也意味着他們上市那一刻就估值就有了保障,這些早期投資的VC/PE一旦解禁,就可以迅速回本。 總結來看,構成第一股的要素可以總結爲:巨大市場+分散份額+上市後的整合故事=極高估值。因此其養成路徑高度統一:洞悉趨勢→包裝概念→資本入場→全國鋪开→輿論造勢→加速上市→完成退出。 以洞悉中國工業化爲切口,你能看到鋪天蓋地的產品標准化概念:中央廚房和預制菜概念一出,餐飲品牌开始大肆擴張,比如海底撈、呷哺;以媒體造勢爲切口,你能看到網紅品牌廣告遍布屏幕:防曬品牌蕉下每年拿出四分之一收入打廣告,強勢佔據各大媒體平台开屏界面;當這些網紅們成功上市,VC/PE們就可以高枕無憂,坐等解禁了。  圖:熱門消費升級失敗項目匯總,來源:公开信息整理

圖:熱門消費升級失敗項目匯總,來源:公开信息整理 不過這個邏輯也有可能成爲危險推演,從而導致大量的資金損失。畢竟融完資盲目自信的儲備“第一股”不在少數。它們大肆开店,將融資揮霍一空,卻沒能在激烈的競爭市場中獲得穩定現金流,輕則閉店、重則破產,最後導致造富運動流產。

05

中美VC投資區別

風險投資本該是科技創新的催化劑,中國VC/PE卻將街邊小攤盤到出漿,這同時美國VC/PE卻在堅持瞄准硅谷。 根據公开信息,我們整理了近一年中美融資項目並進行對比,其中以關注程度、股東陣容、投資和估值規模等爲衡量標准列舉了各月份代表案例,如下表: 圖:中美2022年投融資案例對比,來源:公开信息整理

圖:中美2022年投融資案例對比,來源:公开信息整理 可以看到,美國投資了大量的硬科技公司,在這種環境下,軟件公司茁壯成長,ChatGPT橫空出世;而中國則投資了大量的消費升級項目,對應地,中國無論消費市場還是資本市場都處於巨大的泡沫中:一斤蘋果賣到15、20元,奶茶價格從10元升級到了25元,鳳爪價格也從論斤稱到按個賣……

06

新消費泡沫面前,沒有人是無辜的

正如索羅斯所說:“世界經濟史是一部基於假象和謊言的連續劇。要獲得財富,做法就是認清其假象,投入其中,然後在假象被公衆認識之前退出遊戲。” 身處泡沫中的每個人,並不是不知道泡沫的存在。 街邊網紅店飢餓營銷的拙劣手段早被消費者識破,但並不妨礙人們爲它們的銷售額做貢獻;VC/PE們也完全清楚消費升級的繁榮只是一時假象,第一股的估值充滿水分。 但這並沒有澆滅人們對新消費的熱情,這樣一場淺薄的賭博遊戲,並不缺少參與者,因爲上了牌桌的每個人,都有信心贏走別人的籌碼。在資本看來,擊鼓傳花的遊戲永遠不會停止供應,只要新消費不死,總能持續講出新的性感故事。 當每一個人都覺得沒有責任的時候,其實每一個人都是受害者。畢竟ChatGPT的橫空出世,就意味着遊戲倒計時已經开始了。本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一間水果店估值超百萬,在座每一位都有責任

地址:https://www.breakthing.com/post/63697.html