本文來源:天風宏觀向靜姝宋雪濤

今年以來,市場對美國經濟的擔憂越來越大。一方面經濟重啓早期階段的快速增長消退,財政支持的影響減弱,貨幣寬松政策退出,經濟增長放緩,另一方面,高油價、高通脹令美國居民消費信心黯淡,聯儲據此愈演愈烈的加息、縮表也將給已趨於下行的經濟帶來壓力。貨幣政策在不導致衰退的情況下降低通脹的可能性有多大?

美國可能軟着陸嗎?

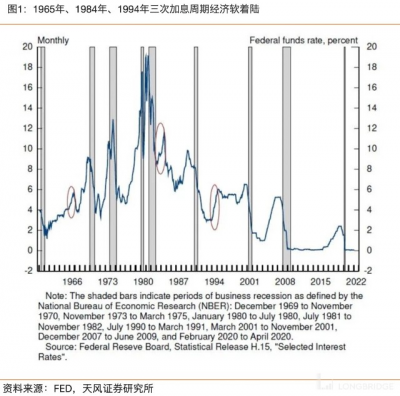

毋庸置疑,每一次貨幣政策收緊周期,聯儲的目標是經濟實現軟着陸,通貨膨脹率下降,失業率保持穩定。3 月 21 日,美聯儲主席鮑威爾在演講中樂觀表示,“軟着陸在美國貨幣史上相對常見。

在 1965 年、1984 年和 1994 年的三段歷史中,美聯儲大幅提高了聯邦基金利率,在不引發經濟衰退的情況下應對了經濟過熱。目前,美國經濟仍然非常強勁,處於有利地位,能夠適應更緊縮的貨幣政策。”

不過,軟着陸是美聯儲對未來美國經濟的最美好期望,但並不現實。

鮑威爾加入的 1965 和 1984 兩次軟着陸案例是在寬財政的背景下避免了經濟的衰退,與現在可比的案例仍只有貨幣、財政雙緊的 1994-1995 加息周期。

今天的美國經濟很難與 90 年代相比:通脹嚴重蠶食居民可支配收入,消費者信心低迷;知識產權投資增速上行斜率放緩,資本开支大概率進入下行周期。

整體而言,美國經濟實現軟着陸希望渺茫。

當下美國經濟的特徵

財政支持趨弱

新冠疫情後,美國政府通過大量財政刺激促進經濟復蘇,美國財政赤字始終處於歷史高位。今年民主黨希冀繼續通過擴張的財政政策收买人心,但在中期選舉來臨之際獲得共和黨人的支持希望渺茫。

其次,與 1965 和 1984 年的溫和通脹相比,當前的 CPI 讀數已經威脅到拜登的支持率,政府不具備繼續寬財政的執政基礎。

最後,參考 2013 年~2015 年,在美聯儲加息縮表的制掣下,寬財政的概率偏低。根據 CBO 在 2021 年 11 月發布的 2022-2031 聯邦收入和支出預測,預計 2022 財年,美國政府總支出將減少到 5.87 萬億美元,相比 2021 財年減少 1.147 萬億美元,同比減少 16.35%。

通脹蠶食居民收入和消費

高企的能源價格將轉嫁給消費者,消費者花在非能源商品和服務上的錢會減少。今年 1 月美國居民實際可支配收入增速已降至 40 年來最低的-9.9%,密歇根消費者信心指數降至近 10 年低谷 62.8。在《油價 100 美元,離衰退有多遠》中測算,油價每上升 20 美元/桶,實際可支配收入增速大約降低 0.66%,除食品能源外實際消費增速降低 1.04%,實際 GDP 增速降低 0.94%。

疫情期間積累的超額儲蓄是支撐美國消費的最後一根稻草,但超額儲蓄在不同收入階層人群的分布和其消費傾向給美國消費帶來了較大不確定性。

投資能否再起是個疑問

90 年代美國的信息技術,互聯網產業在多年的技術積累和政策推進下高速發展,知識產權投資增速因而居高不下,而當前我們正處在舊技術周期的末尾、新技術周期开啓的前夕,知識產權投資呈周期性和結構性變化。

一方面,舊技術(ICT-移動互聯網)的商業模式創新和市場容量增速在放緩,規模效應提升,馬太效應增強,龍頭公司在线上线下榨取最後的流量。

另一方面,新技術(人工智能)的基礎創新、技術創新、硬件創新正在孕育,硬件廠商迎來飛速發展,但硬件投資不屬於知識產權投資。當前私人投資的周期項已回落,知識產權項增速上行放緩,其中知識產權投資增速在去年 Q4 達到科網泡沫以來最高峰 11.9%。

未來幾個月,工商業貸款增速能否再起(最近一個月回落),知識產權投資能否穩增長將是我們重點觀察的領域。

結論

疫情期間的財政寬松政策是美國通脹高企的主要原因,而在高油價的助推下,出於對聯儲公信力的維護,美聯儲可能選擇首先解決 “脹”,再解決 “滯” 的問題。

鑑於財政政策已然轉向,貨幣緊縮過程中美國經濟實現軟着陸的可能性非常低。

在財政、貨幣雙緊下避免經濟衰退的僅有 1994-1995 年一例,而今天的美國經濟很難與 90 年代 “金發女郎” 相比:

通脹嚴重蠶食居民可支配收入,消費者信心低迷;知識產權投資增速上行斜率放緩,資本开支大概率進入下行周期。未來緊縮政策將被迫面臨兩難抉擇下的轉向。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國經濟能在加息中 “軟着陸” 嗎?

地址:https://www.breakthing.com/post/6404.html