有着"中醫醫療服務第一股"之稱的(02273.HK)發布最新財年業績。2021年公司實現營收13.72億元人民幣,同比增長48.3%;經調整後歸母淨利潤爲1.57億元,同比大增85%。

作爲上市後的首份答卷,固生堂2021年的業績無疑承接住了來自資本市場更爲嚴苛的考驗。

如果說此前市場對固生堂心存疑惑,那么這份業績正在將固生堂獨特的商業模式與未來發展藍圖愈發清晰地展現在投資者面前。

量變到質變,業績增長體現業務模式優越性

相較於前幾年,不難發現,固生堂2021財年的業績實現了較大的突破。

具體來看,2021年公司上半年實現營收5.98億元人民幣,同比增長78.1%;下半年實現營收7.74億元人民幣,同比增長36%,環比增長29.4%。公司在營收方面表現出了比較好的增長勢頭。

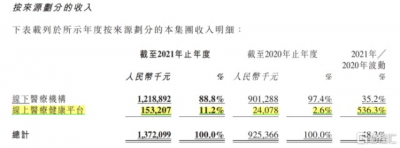

收入來源上,醫療健康解決方案(中醫醫療服務)對總營收貢獻最大,佔總營收的97.8%。該業務營收達到13.4億元,較上年同期大幅增長50.6%。另一項業務銷售醫療健康產品,2021年營收爲0.29億元,同比減少13.3%,主要是公司主動削減了部分不良產品的產品线。

去年,固生堂中醫醫療服務業務營收實現大幅增長主要有兩方面原因:一是,公司內生自建門店從投入期進入成熟發展期,實現了營收上的可觀增長;二是,2021年,固生堂的在线中醫醫療健康的收入與2020年相比大幅提升。

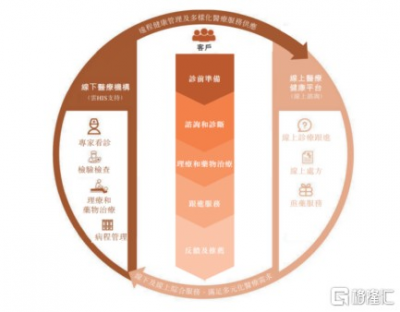

繼續深度挖掘,可以發現,固生堂過去一年在中醫診療服務方面能夠實現營收上的較大突破與其獨特的"线上+线下"聯動的OMO(Online-Merge-Offline)商業模式息息相關。

通過這種商業模式,线上平台與线下機構互聯互通,利用互聯網不受時空限制的優勢,有效地解決了傳統中醫診療中患者觸達受限等痛點,爲患者提供了多樣化的服務需求。與此同時,數字化精細服務還幫助持續提升公司的客戶留存率和每名用戶平均收入的增長。

自2018年起,固生堂便敏銳地捕捉到這一趨勢,开始將线下醫療健康服務拓展至线上醫療健康平台,成爲了國內最早能夠實現线下醫療服務網絡與线上平台有效對接的中醫醫療服務提供商之一。

2021年4月,繼收購线上醫療健康平台白露後,固生堂收購了又一在线醫療健康平台萬家,以進一步強化公司的在线醫療服務網絡。目前,固生堂线上醫療平台已經爲全國340個城市开展互聯網醫療服務。

在國內疫情反復之時,固生堂"线上+线下"OMO模式也發揮出其優勢。因疫情限制,部分醫生從线下轉而向线上平台提供醫療服務。在线下醫療機構客流受限的情況下,线上醫療平台也能夠進行相應補足。這一點在2020年國內疫情最爲嚴重時,固生堂依然能夠逆勢實現增長便有所體現。

去年,固生堂线上醫療機構平台營收佔比僅爲11.2%,但同比增速卻高達536.3%。大力發展线上平台爲固生堂整體增長注入活力已經初見成效,在线醫療業務正成爲公司新的增長動力引擎。

同時,固生堂的线下醫療機構業務也實現了35.2%的穩定增長。

目前,固生堂共有42家門店,分布在華東、華南、華北地區,涵蓋北京、上海、廣州、深圳等11座城市。通過外延並購32家,自建10家。其中,老店(18年以前門店)實現營收10.68億元,同比增長31%。因老店主要爲自建門店,凸顯了固生堂內生增長能力的強勁。

"线上+线下"雙管齊下,"內生+外延"共同發力,固生堂不僅於2021年實現了營收的大幅增長,在盈利能力上也得到了較爲明顯的改善。

此前,因上市开支、優先股公允價值變動、可轉債公允價值變動等影響,固生堂過去幾年一直處於虧損狀態中。但實際上,在剔除以上影響後,固生堂於2019年便开始盈利。2019年至2021年公司經調整後的淨利潤分別爲7651萬元、8471萬元和1.57億元。其中,2021年經調整後淨利潤同比大幅增長85%。

毛利率方面,固生堂於2021年略有下滑,主要是系公司擴展在线醫療業務的人力資源成本較高,以及互聯網醫院本身毛利較低,拓展此項業務後,令中醫醫療服務業務整體的毛利率下降。但縱觀近年來,固生堂的毛利率穩中有升。2018年至2020年,固生堂的毛利率分別爲40.34%、43.66%、47.28%。2021年固生堂45.2%的毛利率其實反映出,即使在去年擴張的過程中,公司依舊保持了較爲穩定的盈利水平。

2018年,固生堂的銷售及分銷成本費用率爲38.68%,2020年這一費用率已明顯降至28.07%。2021年,同樣因拓展市場進行擴張的緣故,固生堂的銷售及分銷費用率在扣除非經營費用後略微上調至28.6%。

值得注意的是,固生堂銷售費用囊括了門店成本。如若按其他醫療服務企業口徑所指,銷售費用主要是營銷獲客等費用,公司在這方面的佔比僅爲0.3%

總體而言,無論是毛利率,還是銷售費用率,固生堂都能夠在去年擴張的基礎上保障盈利水平的穩定,且較前幾年有明顯提升。足以見得固生堂的擴張風格較爲穩健,不盲目激進。

值得注意的是,截至去年底,固生堂的資產負債率爲35%,其現金及現金等價物約爲10.3億元人民幣,其經營性現金淨流入遠超經調整利潤。這也意味着,固生堂的抗風險能力較強,在未來的擴張之路上,糧草彈藥充足,有一定的底氣。

隨着未來門店數量增長,規模效應會逐漸顯現,加上打通"线上+线下"模式,固生堂的運營效率將進一步得到提升,其營收水平與盈利能力也將有望進一步增強。

政策到需求,中醫藥行業進入增長快車道

衆所周知,企業的快速發展往往離不开行業的發展助力。隨着老齡化進程的推進,市場對於醫療領域的投資也愈發重視。而在醫療行業的投資中,來自政策面的因素又是不容忽視的一環。

自2016年至2021年,國家不斷出台相關產業政策扶持中醫藥企業。在去年12月國家醫保局發布的《關於醫保支持中醫藥傳承創新發展的指導意見》中,便提出將符合條件的中醫醫藥機構納入醫保定點。將中醫藥與相關服務納入醫保,有利於從需求角度推動中醫藥市場的增長。

同時,該《意見》也提出,中醫醫療機構可以暫不實行按疾病診斷相關分組(DRG)付費,炮制使用的中藥飲片、中藥制劑實行自主定價,符合條件的按規定納入醫保支付範圍。這也意味着,中醫醫療機構提供的醫療服務具有一定的消費屬性與價格彈性。

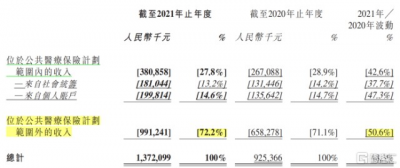

2021年,固生堂收入中醫保統籌收入佔比僅爲13.2%,較去年同期下降1個百分點;醫保個人账戶與自費收入合計佔比達到86.8%。其中,患者自費收入佔總營收比例更是達到72.2%,該項來源的收入在去年實現了50.6%的大幅增長。由此也可見中醫醫療服務市場在醫保外的消費潛力。

從固生堂的用戶畫像上來看,45歲以下的中青年是主力用戶群體,佔比達到61%;女性用戶佔比則達到63%。在中青年生活壓力較大、亞健康問題頻繁的當下,可以說,固生堂的主力用戶群具備較高的消費能力與較強的用戶粘性。

除了從醫保層面推動市場需求,政策還在其他諸多方面給予了中醫醫療行業指導與支持。例如,在《關於推進醫療機構遠端醫療服務的意見》及《關於完善"互聯網+"醫療服務價格和醫保支付政策的指導意見》中,提出鼓勵擴大线上咨詢,使线上咨詢合法化及規範化,支持用醫療保險報銷线上咨詢費用,鼓勵线下醫院建立线上醫院等。與固生堂當前大力發展的"线上+线下"OMO模式不謀而合。

又如,日前公布的《"十四五"中醫藥發展規劃》提出,加強基層醫療衛生機構中醫館建設。此前,國務院辦公廳發布的《關於加快中醫藥特色發展的若幹政策措施》也指出,實施名醫堂工程,鼓勵和支持有經驗的社會力量興辦連鎖經營的名醫堂,突出特色和品牌,打造一流就醫環境,提供一流中醫藥服務等。

去年,固生堂一线城市實現營收約8.36億元,同比增長35.8%;二三线城市實現營收約3.83億元,增速達到了45.4%。二三线城市收入增速快於一线城市,可見國內中醫基層醫療的市場潛力。在政策的支持下,固生堂基於已有的品牌效應,未來繼續拓展中醫基層醫療也會更加如魚得水。

此外,《關於加快中醫藥特色發展的若幹政策措施》中提及的堅持發展中醫藥師承教育,創新中西醫結合醫療模式等,正是固生堂正在身體力行做的事情。固生堂在踐行政策的同時,也在打造自身護城河。

事實上,中醫歷史在國內源遠流長。即使在當下西醫爲主的醫療體系中,人們對於中醫的醫療需求絲毫沒有減弱。尤其在新冠疫情爆發後,居民的健康意識增強,以及當下年輕群體亞健康尋醫與老年人口慢性病管理帶來的巨大需求。

弗若斯特沙利文數據顯示,2019年國內的中醫診療人次數爲11.64億,滲透率爲13.3%。2030年,該就診人次數將達到19.77億,滲透率達到19.6%。而市場規模,該機構則預測將於2030年達到2.97萬億元,2019年至2030年的年復合增長率將達到11.3%。中醫醫療服務有望成爲整個中醫大板塊中市場增速最快的子賽道。

身處這樣一條高景氣的賽道中,固生堂的行業貝塔紅利也將十分可期。

結語

毫無疑問,上市不久的固生堂交出了首份令市場滿意的答卷。2021年,通過"內生+外延"模式,固生堂的擴張步伐邁得穩健有力,營收與盈利雙管齊下,用雙增業績向資本市場展現了自身獨特的"线上+线下"OMO商業模式的優越性。

隨着國家對中醫藥的政策扶持力度逐漸加碼,中醫醫療服務的市場需求正得到前所未有的挖掘與釋放,中醫醫療服務賽道迎來政策與需求的雙重利好。固生堂憑借自身具有前瞻性的商業模式,已經具有一定的先發優勢與競爭壁壘,其潛力不可小覷。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:固生堂(02273.HK):上市後首份答卷,業績增長描繪未來發展新藍圖

地址:https://www.breakthing.com/post/6417.html