文|恆心

來源|博望財經

$九江銀行(HK|06190)$

“家家有本難念的經”,九江銀行也不例外。

2023年似乎是九江銀行“水逆年”。

不僅交了一份“增收不增利”的答卷,而且頻喫罰單,更一度陷入“資本債贖回”風波,作爲江西省第一家、全國第二家在香港聯交所主板上市的地級市城商行,九江銀行在鬧哪出?

01

增收不增利,不良貸款“量率”雙升

據公开資料顯示,九江銀行前身是在原九江市城市信用合作社中心社等8家城市信用合作社的基礎上合並成立的九江市商業銀行股份有限公司,2008年11月引入战略投資者興業銀行,2018年7月在香港聯合交易所主板上市。截至2022年末,九江銀行擁有281家網點。

九江銀行的業績表現可謂慘淡。

4月28日,九江銀行發布了2022年年度報告,全年實現營業收入同比增長5%至108.70億元,其中,實現利息淨收入85.94億元,同比增長1.6%,手續費及傭金淨收入8.42億元,同比增長21.5%。

資料來源:九江銀行2022年財報。

值得一提的是,雖然九江銀行收入“頂梁柱”利息淨收入實現增長,但近年來增速下滑明顯,已由2018年的32.02%下滑至2021年的7.58%,進一步下滑至2022年的1.6%。

更令人大跌眼鏡的是,九江銀行實現歸屬於本行股東年內淨利潤卻同比下降6.6%至16.15億元。在已披露業績的31家港股上市銀行中,僅4家淨利潤負增長,九江銀行墊底。

至於利潤下滑原因,很大程度源於大額計提非信貸金融資產減值。2018年至2022年,九江銀行資產減值損失由34.09億元持續擴大至56.02億元,對利潤形成較大侵蝕。

截至2022年底,九江銀行資產總額爲4,797.04億元,較上年末增長3.9%;客戶貸款及墊款總額爲2,791.65億元,較上年末增長11.8%;客戶存款總額3,773.40億元,較上年末增長9.4%。

此外,九江銀行的資產質量也不容樂觀,不良貸款“量率”雙升,且撥備覆蓋率下降。2022年末,九江銀行不良貸款余額50.71億元,較上年末增長44.31%;不良貸款率爲1.82%,上升0.41個百分點,更是創下近五年來的新高;撥備覆蓋率173.01%,下降41.65個百分點。

資料來源:九江銀行2022年財報。

對此,九江銀行解釋稱,“受市場經營環境變化、經濟增長放緩及中小企業經營困難等因素影響,不良貸款面臨上升壓力”。

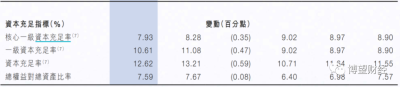

不僅如此,九江銀行的風險資產規模也在擴大,導致資本充足水平逐漸下滑,面臨一定補充壓力。截至2022年末,九江銀行核心一級資本充足率、一級資本充足率、資本充足率分別爲7.93%、10.61%、12.62%,分別下滑0.35、0.47、0.59個百分點。

資料來源:九江銀行2022年財報。

02

頻收罰單,或涉嫌高利貸

此外,九江銀行的合規問題也值得反思。

4月28日,根據中國銀保監會公开信息顯示,九江銀行德安支行因存在違法違規行爲收到銀保監會九江監管分局的行政處罰決定書。

事實上,這只是九江銀行頻喫罰單的冰山一角。

2022年11月,九江銀行因“八宗罪”被中國銀保監會江西監管局罰款330萬元。

根據江西銀保監局通報,九江銀行存在的問題包括:通過信托通道違規發放土地儲備貸款;嵌套委托貸款或集合信托,資金用於購地;面向一般客戶銷售的理財產品投資上市公司非公开發行的股份;通過同業投資隱匿本行不良資產;通過私募資產證券化(ABS)將信貸資產虛假出表;授信集中度超監管規定;开展代銷業務未“雙錄”;通過違規發放貸款、違規展期延緩風險暴露。

若將時間拉長,更早之前2022年7月,九江銀行景德鎮分行因將貸款資金挪用於房地產領域被處罰款30萬元;僅時隔1個月,再因通過違規宣傳手段違規吸存被處罰款30萬元。

當然,九江銀行涉及的投訴量也不少,信用卡業務更是“重災區”。

通過在黑貓投訴平台上搜索“九江銀行”關鍵詞,充斥着“虛假宣傳”、“誘導分期”的投訴。

據一名投訴者稱,“九江銀行信用卡虛假宣傳活動,釣魚方式來吸引大家,用一元活動,實際扣除了38元不切實際,惡意不退款。”無獨有偶,還有投訴者表示,“九江銀行誘導分期,欺詐,現在不給注銷,拖延時間。”

資料來源:黑貓投訴平台。

最“可惡”的是,九江銀行聯合貸款利率超24%,妥妥的高利貸。

據有關媒體報道,一名用戶在九江銀行推出的“民生助粒貸”平台借款4萬元,還款24期,每期還款2361.9元,其中本金1565.18元,利息223.89元,擔保費高達580.05元。雖然借款合同上寫着借款利率爲6.5%,綜合年化成本21%,但以IRR計算實際年化利率高達36%,違反了國家對金融機構的利率上限給出年化24%的規定。

據了解,除民生助粒貸外,九江銀行還曾與國美易卡、萬達普惠、微博借錢、360借條、新橙優品、還唄、好分期及小贏卡貸等多家貸款APP合作,部分貸款綜合年化利率甚至高達36%。

03

陷“資本債贖回”風波,逐漸淪爲“僵屍股”

剛踏入2023年,九江銀行就差點“翻了船”。

事情可以追溯到九江銀行的一則公告。

1月5日,九江銀行公告稱,“不行使九江銀行2018年第一期二級資本債券的贖回選擇權”。據悉,上述二級資本債券額度爲15億元,票面利率爲5%。

但僅一夜過後,九江銀行就表示要贖回。

“反轉”的背後,一定程度上反映出九江銀行確實存在難處。

作爲首家主體評級AAA的上市銀行不贖回案例,以及2023年首例銀行對二級資本債不贖回事件,可謂是備受市場關注。

之所以有如此大的傳播力,可以從銀行不贖回二級資本債的原因來大致了解。

所謂二級資本債券,就是指商業銀行爲增加二級資本而公开發行的債券,包括贖回和減記兩個特殊條款。而對於那些未獲得監管批准、再融資難度較高、盈利能力較弱、資本充足水平低的銀行而言,舊債贖回後會導致其資本充足水平不符合監管要求,再融資能力不足難以續發新債等。

雖然“資本債贖回”風波稍微平息,但九江銀行的問題也再次被打到聚光燈下。

由於基本面表現不佳,九江銀行在二級市場的表現也持續低迷,自上市以來股價就持續在10港元/股徘徊,並早已低於發行價10.6港元/股,在2023年的33個交易中更是長達20天一直處於“0交易”的橫盤狀態,逐漸淪爲“僵屍股”。

資料來源:富途牛牛。

當然,九江銀行並非個例,只是衆多中小城商行的一個縮影,此前天津銀行、貴州銀行、江西銀行也曾在二級市場遇冷。

在銀行業發展分化加劇的當下,包括九江銀行在內的中小城商行還值得投資嗎?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:增收不增利,“一夜反轉”的九江銀行在掩飾什么?

地址:https://www.breakthing.com/post/64190.html