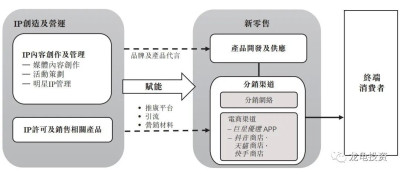

公司的業務營運包括兩個分部,即新零售分部及IP創造及營運分部。各分部均可成爲其自身的收入來源,而我們的IP創造及營運分部亦可產生協同效應,作爲我們的營銷工具之一來推廣我們的新零售產品。

下圖說明公司的業務模式:

我們1、开發合適的產品並將其推向市場;2、建立廣泛的銷售網絡,包括廣泛的分銷網絡及電商渠道;3、與明星合作進行IP內容創作;及4、除其他銷售及營銷策略及活動外,利用我們的明星IP及相關IP內容營銷及推廣我們的產品。

就新零售業務而言,我們專注於低碳水化合物健康管理產品以及護膚品的开發及銷售。於往績記錄期間,我們新零售業務的大部分收入來自魔胴咖啡的銷售,其中我們於2019年4月开始在全國範圍內分銷魔胴咖啡。魔胴咖啡爲一種專爲低碳水化合物飲食計劃而設計的高脂肪防彈飲料,以滿足該計劃的脂肪/能量比率。於2021年,我們按總商品交易額計爲中國防彈飲料市場最大的公司,市場份額爲25.6%。

我們的IP創造及營運業務包括1、IP內容創作及管理業務,包括提供a媒體內容創作 b活動策劃;及c明星IP管理服務及IP許可及銷售相關產品。

媒體內容創作方面,我們主要爲節目制作提供組織、策劃及其他項目管理服務。例如,我們爲周遊記1的主創並擁有周遊記1的IP,周遊記1是一部由周傑倫先生主演的12集真人秀節目,並於2020年3月在浙江衛視以及Netflix及芒果TV播出。周遊記1受到電視觀衆的好評。根據公开可得評級數據,12集平均收視率在2020年3月至6月同時段播出的所有電視節目中排名第一。我們亦參與策劃及創作一檔以庾澄慶先生爲核心的流行音樂脫口秀節目既來之則樂之以及一檔以劉耕宏先生爲核心的綜藝節目。

招股信息:

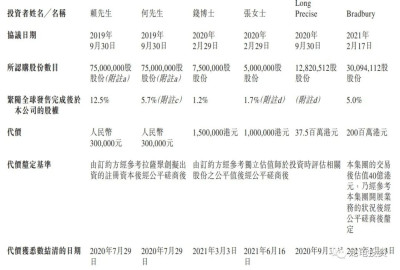

IPO前投資:

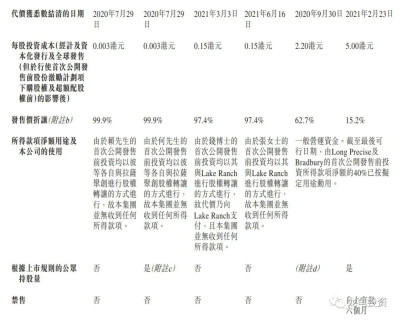

公司自2019年至2021年,總共引入6位IPO前投資者,最後一輪結清日期2021年2月23日,每股成本5港元,較發售價折讓15.2%。前五位投資者不設禁售期,最後一位IPO前投資者禁售期6個月。

公司引入網龍和Blink Field兩位基石投資者,投資金額1800萬美元,按下限定價基石佔比20.2%,按中位數定價基石佔比18.9%,按上限定價基石佔比17.5%,基石禁售期12個月。

保薦人:

公司本次由民銀資本獨家保薦,穩價人由源盛證券擔任,數據如下圖,穩價人第一次就不列了,保藏人民銀資本最近的項目是去年的小規模標潤歌互動,整體參考性一般。

財務情況:

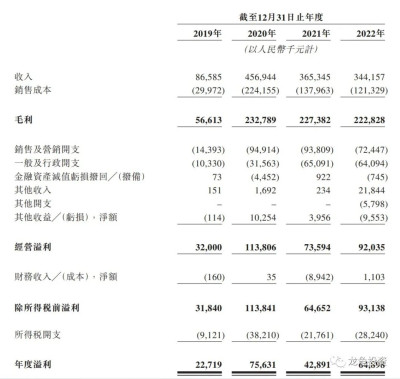

營收:2019年營收8658.5萬人民幣,2020年營收4.56億人民幣,2021年營收3.65億人民幣,2022年營收3.44億人民幣;

毛利:2019年毛利爲5661.3萬人民幣,2020年毛利爲2.32億人民幣,2021年毛利2.27億人民幣,2022年毛利2.22億人民幣;

年內溢利:2019年淨利2271.9萬人民幣,2020年淨利7563.1萬人民幣,2021年淨利4289.1萬億人民幣,2022年淨利6489.8萬人民幣。

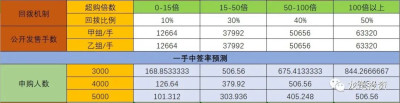

一手中籤率:

公司全球發售股數12664萬股,每手股數500股,截至發稿,超購0.66倍,不會回撥,甲乙組各12664手,預計3-5K人參與,一手中籤率100%。

綜合點評:

新零售公司,主要收入來源於魔胴咖啡,借助IP流量的模式打市場,這種公司風險極大,本次發行總市值44-50億港元,市盈率高達70倍,再看財報,最高光的時候就是推出周遊記的時候,也就是2020年,當時營收就4個億,隨後逐年下滑,這個業務主達又是新零售,再看IPO前五大投資者全部不設限,讓我想起了北森控股! 就這個營收,又是這么不穩定的模式,發行市值5-10億港元,還可以勉強參與投機下,但是這個市值不是擺明了割韭菜。現在的港新真的沒救了!

牛榜評級:鍋牛

申購計劃:

放棄申購

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:巨星傳奇 IPO 分析及申購計劃

地址:https://www.breakthing.com/post/64475.html