總結

(1)蔚來5月份的交付數據沒有計入ES6的訂單情況

(2)蔚來現在面臨的主要問題是銷售成本在不斷增長,殘酷的事實是,蔚來資產負債表上的現金只能維持5個季度。

(3)目前空頭擠壓的情況暫時還沒有出現。

(4)由於零售消費低迷,中國經濟復蘇的速度並沒有很多人希望的那么快,而中國市場是蔚來主要的市場,所以會對蔚來的銷量造成極大的壓力。

蔚來的基本面

自今年年初以來,$蔚來(NYSE|NIO)$$蔚來-SW(HK|09866)$在交付方面就遇到了重大問題——絕對數量逐月大幅下降,年增長率更是下降到了歷史低點(2月份除外)。

2023年6月1日,蔚來發布公告,5月份共交付了6155輛汽車,與上月相比下降了8%,與去年同期相比下降了12%。交付量包括2396輛SUV和3759輛轎車。截至2023年5月31日,蔚來的累計交付量爲333410輛。

該公司在中國推出了全新的ES6車型,並於5月开始交付。據2023年5月30日報道,蔚來已收到ES6的初步銷售報告。蔚來的330家門店中,平均每家收到了90份訂單,其中20份是已確認的預付款訂單,大部分已確認訂單來自中國的一、二线城市。

據媒體報道,在頭4天,預訂訂單約爲2.97萬份,已確認的訂單約爲6600份。根據發布日期,猛獸財經懷疑蔚來並沒有把ES6的情況計入5月份的糟糕的交付數據中,所以,關於ES6對蔚來銷量的影響,我們可能會在蔚來6 - 7月或稍晚一點的公告中看到。

蔚來還計劃在6月或7月推出中型智能電動旅行車ET5 Touring。這將是蔚來第一款瞄准歐洲高端電動旅行市場的車型。ET5是蔚來系列車型中最便宜的車型,在中國的廠商指導價爲32.80-38.60萬(約合47,410美元)。

猛獸財經在之前已經分析過蔚來2022財年第四季度的財務業績,但自那以後蔚來的基本面沒有發生任何根本性的變化。猛獸財經認爲,蔚來目前的主要問題是銷售成本的增長,它已經超過了收入的增長速度,並且使公司無法實現收支平衡。

如果你認爲邊際成本的問題會隨着銷量的增長而自行解決,那你就太天真了。因爲到目前爲止,蔚來的銷量雖然一直在增長,但銷售成本也一直在增長。與此同時,華爾街分析師預計蔚來最早將在2024財年第四季度實現首次正每股收益,這意味着在未來七個季度內,蔚來應該能以某種方式將近10億美元的運營虧損轉化爲少量淨利潤。

然而,殘酷的事實是,蔚來資產負債表上的現金只能夠維持5個季度——燒錢的速度太瘋狂了。與此同時,蔚來的資金來源是股權稀釋——考慮到蔚來還在一直擴張,猛獸財經預計蔚來的資金堅持不到華爾街分析師普遍預測的時間(2024財年第四季度實現首次正每股收益)。

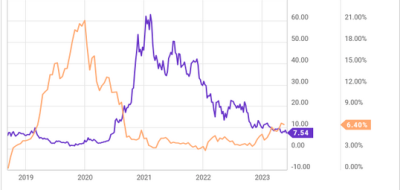

很少有人能看透這一點,自2020年年中以來,蔚來的增長很可能與空頭擠壓密切相關——未平倉空頭的數據公布有一個時間差,如下圖所示。在同一張圖表上,我們可以看到,空頭興趣的下降和蔚來的股價走勢是相同的。最近,隨着蔚來的股價持續下跌,空頭對蔚來的興趣开始再次上升,但仍遠低於此前的高點。因此,短期內空頭擠壓的情況還沒有出現。

造成這種現象的背景是,蔚來繼續面臨着來自中國經濟的壓力(由於零售消費低迷,中國經濟的復蘇速度並沒有像很多人希望的那么快),而中國市場又是蔚來的主要市場。在之前的文章中,猛獸財經曾寫道,消費者對昂貴商品的需求正在下降——(根據4月初的數據)人們也沒有計劃在汽車上花更多錢,所以蔚來的銷量會因爲宏觀經濟的原因承受極大的壓力。$瑞士信貸(NYSE|CS)$5月底公布的數據證也實了我們的結論,即中國經濟正在經歷艱難時期,它沒有像很多人希望的那樣快速恢復。

鑑於此,猛獸財經預計機構投資者將繼續向市場拋售蔚來的股票,蔚來的股價也會根據現有的情形進行調整,根據S&P Capital IQ的數據,這類機構投資者的份額已經超過了40%。

而蔚來目前也沒有像大多數分析師在前幾個季度預期的那樣,顯示出盈虧平衡的跡象。這意味着在可預見的未來,將有大量的分析師下調蔚來的盈利預期。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來的痛苦遠未結束

地址:https://www.breakthing.com/post/64742.html