市場新主线:債務上限延後,美國發債潮要來了,“吸幹”萬億流動性?

1年前

市場新主线:債務上限延後,美國發債潮要來了,“吸幹”萬億流動性?

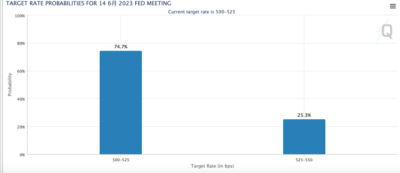

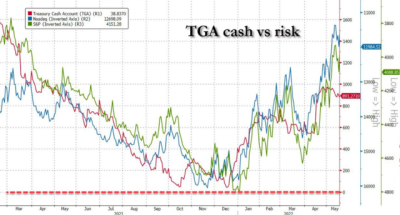

隨着美國總統拜登籤署暫緩債務上限法案,籠罩市場多時的擔憂陰影也暫時散去,但爲了充實TGA账戶,財政部即將大量發債,這意味着更大的“麻煩”可能已在酝釀。 近日,華爾街大行警告了大量美債發行對於流動性、以及股票和債券的影響。 摩根大通Nikolaos Panigirtzoglou估計,發債將加劇QT,使股票表現下跌近5%;花期銀行的估計顯示,在如此大規模的流動性縮減後,標普500指數在兩個月內的跌幅中值可能達到5.4%,高收益債券息差可能出現37個基點的震蕩。 貝倫貝格多資產策略主管Ulrich Urbahn則直白稱:  芝商所數據顯示,目前市場預期美聯儲將在6月不加息的概率爲74.7%,加息25基點的概率爲25.3%。 本文不構成個人投資建議,不代表平台觀點,市場有風險,投資需謹慎,請獨立判斷和決策。

芝商所數據顯示,目前市場預期美聯儲將在6月不加息的概率爲74.7%,加息25基點的概率爲25.3%。 本文不構成個人投資建議,不代表平台觀點,市場有風險,投資需謹慎,請獨立判斷和決策。

我們認爲股市將會大幅下跌。

由於流動性枯竭,波動性不會激增。我們面臨着糟糕的市場內部因素、負面的領先指標和流動性下降,這些都不利於股市。

財政部舉債的預期已然明朗,現在的問題是,誰會來接這個盤? 一般而言,短期國庫券有各種各樣的买家:銀行、貨幣市場基金,以及家庭、養老基金和公司債券等“非銀行”买家。 彭博指出,目前銀行對國庫券的興趣有限,它所能提供的收益不太可能與他們自身儲備所獲得的收益相競爭。 但即使銀行不參與美債拍賣,其客戶將存款轉投美債也會對其造成損害。 花旗銀行預計,銀行儲備可能在12周內減少5000億美元。 貨幣市場共同基金是較爲理想的买家,因爲他們將從自己的資金池中購买資產,從而保持銀行准備金不變。他們歷來是美債最主要的买家,但最近情況也發生了改變——他們更青睞美聯儲逆回購提供的更高收益率。 除此之外,無論哪家機構決定購买美國國債,預計都將通過清算銀行存款來騰出資金,從而損害銀行儲備、加劇資本外逃,進而影響金融體系穩定。 值得注意的是,在流動性驟然收緊的預期下,美聯儲6月加息的預期已經微弱——因爲緊縮已經以另一種形式發生。這是一個非常大的流動性流失。我們很少看到這樣的事情。只有在像雷曼危機這樣嚴重的崩潰中,你才會看到這種收縮。

芝商所數據顯示,目前市場預期美聯儲將在6月不加息的概率爲74.7%,加息25基點的概率爲25.3%。 本文不構成個人投資建議,不代表平台觀點,市場有風險,投資需謹慎,請獨立判斷和決策。

覺得好看,請點“在看”

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市場新主线:債務上限延後,美國發債潮要來了,“吸幹”萬億流動性?

地址:https://www.breakthing.com/post/64776.html