銅

宏觀:美國4月個人消費支出價格指數PCE和核心PCE同增分別爲4.4%和4.7%均高於預期和前值,引發消費端通脹粘性擔憂,使美聯儲6月加息25個基點至5.25-5.5%概率超過60%,且降息預期已經由7月推遲至明年2月;中國與德國等非美經濟增長預期偏弱、美國經濟與就業保持韌性且民主與共和黨初步達成債務上限協議;以上因素或支撐美元指數走強至106附近,而令有色金屬價格承壓。

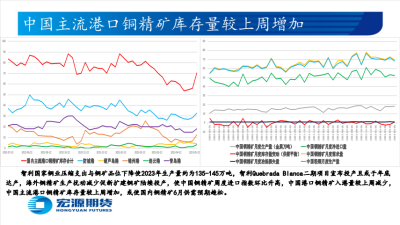

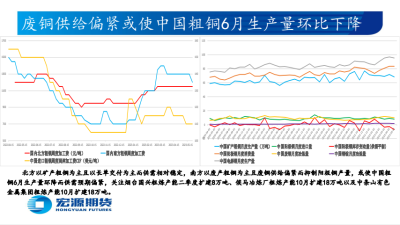

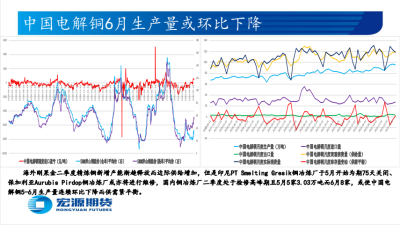

上遊:中國主流港口銅精礦庫存量較上周增加,或使國內銅精礦6月供需預期趨松;南方以廢產粗銅爲主且廢銅供給偏緊而抑制陽極銅產量,或使中國粗銅6月生產量環降而供需預期偏緊;海外剛果金二季度精煉銅新增產能漸趨釋放而邊際供給增加,但是印尼PT Smelting Gresik銅冶煉廠於5月开始爲期75天關閉、保加利亞Aurubis Pirdop銅冶煉廠或亦將進行維修,國內銅冶煉廠二季度處於檢修高峰期且5月5家3.03萬噸而6月8家,或使中國電解銅5-6月生產量連續環比下降而供需緊平衡;以上說明進口銅到貨較少和冶煉廠庫存偏低致國內電解銅可流通貨源偏緊。

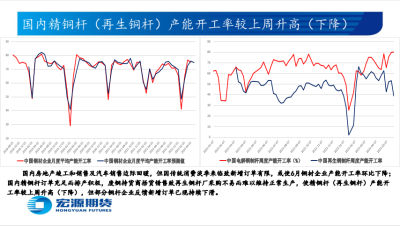

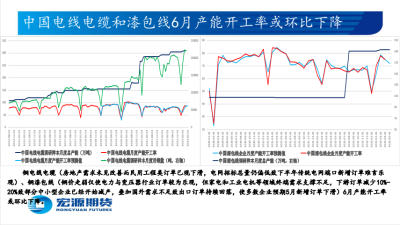

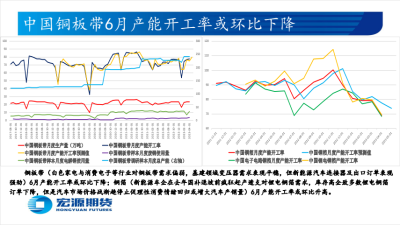

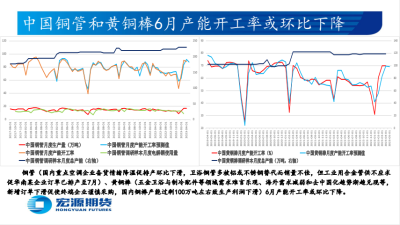

下遊:精銅杆(再生銅杆)產能开工率較上周升高(下降);國內房地產竣工和銷售及汽車銷售邊際回暖,但因傳統消費淡季來臨致新增訂單有限,或使6月銅材企業產能开工率環比下降,具體而言:銅箔產能开工率或環比升高;銅電线電纜、銅漆包线、銅板帶、銅管、黃銅棒產能开工率或環比下降。以上說明臨近月末和銅價反彈或使國內電解銅下遊需求邊際減弱。

投資策略:預計滬銅價格6月或先強後弱,關注(58000-60000)63500-64500附近支撐位及68000-70000附近壓力位,建議投資者謹慎追多並考慮以逢高做空爲主。

風險提示:關注6月1日中美歐5月制造業PMI,2日美國5月新增非農就業及失業率,7日中國5月進出口,12日中國5月M2及社融,13日美國5月消費者物價指數CPI,14-16日美歐日央行陸續公布6月利率決議。

鋁

上遊:印尼計劃於2023年6月10日禁止出口鋁土礦而已無可流通現貨,或將支撐幾內亞和澳大利亞的進口鋁土礦及國產鋁土礦價格;雖然內蒙古某氧化鋁廠建成的100萬噸產能已於5月上旬完全停產,且重慶與貴州部分氧化鋁產能仍在檢修,但是魯北化工二期(100萬噸已產成品或促6月運行產能達200萬噸/年)、河北文豐氧化鋁已建成480萬噸產能开工率持續升高、廣西田東錦鑫二期(120萬噸新投產能已放量且未來運行產能或達200萬噸/年),或使國內6月氧化鋁生產量環增而供需預期偏松;雲南正常運行520萬噸電解鋁產能因缺水缺電降爲320萬噸但需關注6月豐水期能否來臨而逐步復產,川貴桂減停產電解鋁產能持續復產、川蒙等新增投產電解鋁產能共34萬噸逐步放量,疊加山東、新疆及內蒙古電解鋁產能接近甚至達到滿產,理論加權平均完全成本降至16400元/噸以下,或使國內電解鋁6月生產量環比增加;以上說明到貨較少致國內電解鋁社會庫存量連續下降且現貨流通貨源偏緊。

下遊:中國主流消費地鋁錠出庫量較上周增加,中國各地區鋁棒庫存量較上周減少,但是國內部分鋁棒型號貨源緊缺和價格走弱致持貨商出貨意愿不大、下遊剛需詢價採購爲主;國內房地產竣工與銷售及汽車銷售邊際回暖,但因傳統消費淡季來臨致下遊需求難有明顯訂單增量,使中國鋁下遊行業龍頭企業產能开工率較上周下降,其中鋁型材、鋁板帶產能开工率較上周下降;鋁线纜、鋁箔、原生鋁合金、再生鋁合金產能开工率較上周持平;以上說明傳統消費淡季來臨致下遊按需採購爲主。

投資策略:預計滬鋁價格6月或先強後弱,關注17000/17400-17800附近支撐位及18200-18500附近壓力位,建議投資者謹慎追多並考慮以逢高做空爲主。

風險提示:關注6月1日中美歐5月制造業PMI,2日美國5月新增非農就業及失業率,7日中國5月進出口,12日中國5月M2及社融,13日美國5月消費者物價指數CPI,14-16日美歐日央行陸續公布6月利率決議。

【有色金屬月報(銅)】進口銅到貨量較少致國內社庫連降,倫敦銅庫存四月下旬以來震蕩增加

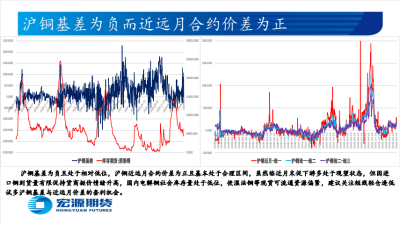

滬銅基差爲負而近遠月合約價差爲正

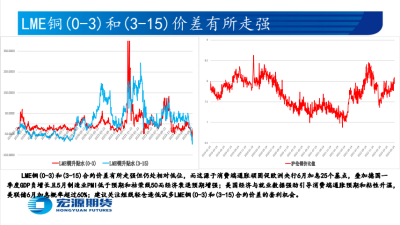

LME銅(0-3)和(3-15)價差有所走強

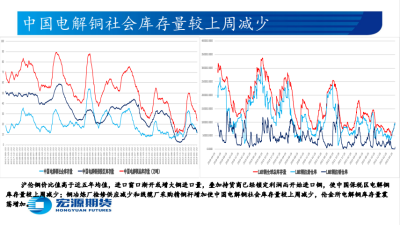

中國電解銅社會庫存量較上周減少

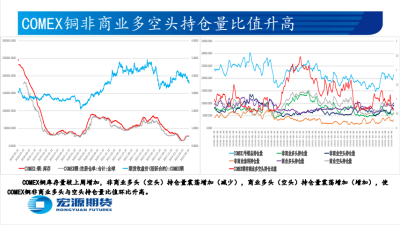

COMEX銅非商業多空頭持倉量比值升高

中國主流港口銅精礦庫存量較上周增加

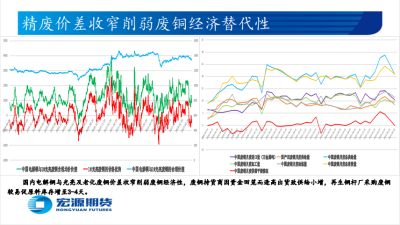

精廢價差收窄削弱廢銅經濟替代性

廢銅供給偏緊或使中國粗銅6月生產量環比下降

中國電解銅6月生產量或環比下降

國內精銅杆(再生銅杆)產能开工率較上周升高(下降)

中國電线電纜和漆包线6月產能开工率或環比下降

中國銅板帶6月產能开工率或環比下降

中國銅管和黃銅棒6月產能开工率或環比下降

免責聲明:

本報告分析及建議所依據的信息均來源於公开資料,本公司對這些信息的准確性和完整性不作任何保證,也不保證所依據的信息和建議不會發生任何變化。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,不構成任何投資建議。投資者依據本報告提供的信息進行期貨投資所造成的一切後果,本公司概不負責。

本報告版權僅爲本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發,需注明出處爲宏源期貨,且不得對本報告進行有悖原意的引用、刪節和修改。

風險提示:期市有風險,投資需謹慎!

來源:宏源期貨研究所

曾德謙(F3021262,Z0013703)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【有色金屬月報(銅鋁)】美聯儲6月加息25個基點概率超60%,傳統消費淡季來臨或新增訂單有限(1)

地址:https://www.breakthing.com/post/64867.html