廣發證券屬於典型的資管類券商(如果僅從收入結構來看):

圖中金色,就是廣發證券的資管業務手續費淨收入佔總收入比例(長期走勢)。

廣發證券的業務結構,似乎是比較有特色的。

明人不說暗話,僅憑主觀粗略感覺(感性認知),我對某些資管類企業比較有好感(未進行風險評估,投資有風險,入市需謹慎)。

廣發證券屬於典型的資管類券商,而廣發證券最近擬买入的部分股權也來自一家資管類的企業,並且還是一家知名企業:

廣發證券:擬以低於10億元購买惠理集團不超約20.2%股份

而廣發證券擬購入股份的惠理集團,其創始人之一謝清海,還被某些媒體或自媒體稱爲“香港巴菲特”。

(圖片來源:截取自惠理集團2022年年度報告)

惠理集團的謝清海,何許人也?

根據惠理集團2022年年度報告:

1,在創辦惠理之前,謝清海先生任職於香港Morgan Grenfell集團。於1989年創立並領導該公司的香港中國股票研究部門,出任研究及交易部主管。此前彼於《亞洲華爾街日報》及《遠東經濟評論》擔任財經記者。

2,謝清海先生現年(2022年)69歲,出任惠理集團的聯席主席兼聯席首席投資總監。謝先生擁有逾30年的投資經驗,被譽爲亞洲價值投資先驅之一,多年來謝先生與惠理皆獲獎無數,自公司於1993年成立以來已累計獲得逾200項專業大獎及殊榮。

3,現出任香港交易及結算所有限公司(“香港交易所”)的獨立非執行董事,以及投資委員會及現貨巿場咨詢小組的主席、香港科技大學商學院顧問委員會成員、港澳馬來西亞商會的咨詢委員會召集人、香港貿易發展局一帶一路及大灣區委員會委員、香港管理專業協會會士、以及香港金融學院之會員。

4,於2016年8月,榮膺馬來西亞檳城州政府元首閣下封賜“Darjah Gemilang Pangkuan Negeri”(DGPN)勳銜,這是檳城州政府頒授的最高榮譽之一,以表彰成就卓越人士。拿督斯裏是DGPN封賜的榮銜。

5,於2013年,獲授“Darjah Setia Pangkuan Negeri”(DSPN)拿督勳銜。同年,彼亦因其卓越成就而獲香港科技大學頒授榮譽大學院士。

6,2021年,獲《Asia Asset Management》甄選爲亞洲資產管理業二十五載“25位頂尖領䄂”之一。

7,在《指標雜志》2017年基金年獎中獲頒年度傑出基金經理(大中華股票組別),於2011年與蘇俊祺先生在《Asia Asset Management》Best of the Best年度頒獎禮中獲頒亞洲區首席投資總監(雙冠軍)。

8,繼於2009年獲《Asian Investor》財經雜志表彰爲亞洲區資產管理行業廿五位最具影響力人物之一後,於2010年再度獲《Asian Investor》表彰爲亞洲對衝基金行業廿五位最具影響力人物之一。

9,獲《Finance Asia》投選爲2007年度“Capital Markets Person”,並於2003年獲《Asset Benchmark Survey》評選爲“最精明投資者”。

……

謝清海,甚至還被部分媒體或自媒體視爲傳奇。首先看惠理集團的歷史投資業績:

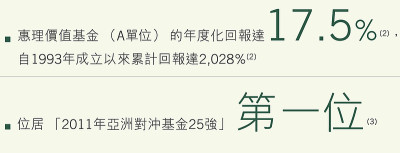

截取自惠理集團2011年年度報告:

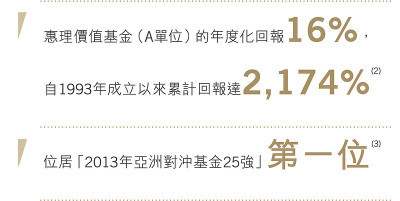

截取自惠理集團2013年年度報告:

截取自惠理集團2013年年度報告:

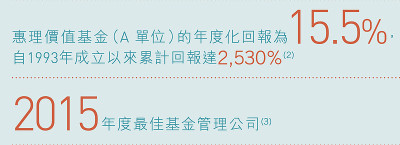

截取自惠理集團2017年年度報告:

拉到很長的時間段來看,如果你的長期年化投資收益率能夠超過15%,或許你就可以被一些人稱爲“股神”了。因爲,一個顯而易見的客觀事實是:要實現超過15%的長期年化收益率,並不容易!!!

然而,我們再看看惠理集團長期股價走勢(2007-2023年),尤其注意看近期股價表現:

2007年惠理集團的PB大概有10幾倍。

作爲對比:惠理集團當前的淨態PB僅爲1倍左右。

格雷厄姆說,短期來看股市是投票機,長期來看股市是稱重器。長期來看,惠理集團股價表現不佳,除了相對估值走低以外,這背後或許對應着基本面的走弱?

實際情況是,2022年是惠理集團成立29年以來最爲艱巨的一年。

2022年,惠理集團究竟經歷了什么?

先從收入、淨利潤、說起。

(重點:本文的討論範圍僅限於財務數據,不對公司或其他進行任何評價;請自行核對數據准確性。歡迎糾錯;切勿作爲任何投資依據或公司評價依據!)

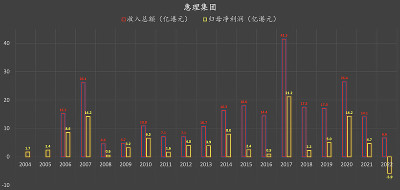

一,收入總額、歸母淨利潤

可以看出:

1,惠理集團自上市以來,除了2022年,均實現盈利。

2,在實現盈利的某些年份,其淨利率相對較高(淨利潤與收入的差距不大)。

在惠理集團出現虧損的2022年,其ROE(攤薄)約爲-12.1%,虧損幅度相對有限,算不上巨虧。但爲什么惠理集團將2022年形容爲“最爲艱巨的一年”?

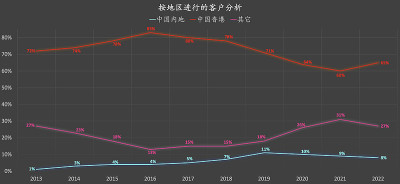

二,按地區進行的客戶分析

惠理集團的客戶主要來自中國香港(圖中紅色)。這部分可以快速略過……

還是那個問題:虧損幅度相對有限,爲什么惠理集團將2022年形容爲“最爲艱巨的一年”?

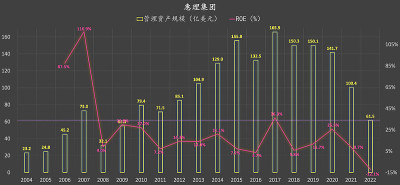

要回答這個問題,主要可能還得看惠理集團所管理的資產規模,具體如下。

三,管理資產規模、ROE

拋开2022年來看,2006-2021年,總計連續16年,期間平均ROE高達26.6%左右!

結合2022年來看,2006-2022年,總計連續17年,期間平均ROE高達24.3%左右!

對於一家資管企業來講,管理資產規模決定了收入規模,進一步影響利潤表現。

如圖中水平紫色虛线所示:2022年,惠理集團所管理的資產規模已經跌破2007年的資產規模水平!!!僅爲2017年資產規模的37%左右!!!而相比於2017年,2022年惠理集團的收入規模“縮水”的幅度還更爲明顯。

顯然,2022年的確是惠理集團最爲艱巨的一年。

根據惠理集團2022年年度報告:“整體而言,惠理價值基金依然表現理想。自1993年成立以來,該基金的淨回報爲3369%”。但如果我們將2022年的3369%這個數據與2017年年報截圖中的3587.8%這個數據進行對比,是不是就能看出(我不確定):2018-2022年,總體上,期間(連續5年)累計收益率是接近零的?

那么,更進一步,這是否在一定程度上就解釋了,爲什么2018-2022年惠理集團的管理資產規模出現了大幅“縮水”?

其實資管行業也不容易,即便(純假設)你作爲基金管理者長期持有了一些無比正確的價值投資標的,如果股價十年不怎么漲,市場上再湧現一些看起來像是利空的消息,試問:還有多少散戶會繼續堅持持有你的基金呢?成年人的世界,除了容易胖、容易困、容易懶以外,還有什么是容易的呢(开個玩笑~)?

2022年,惠理集團收入總額大幅“縮水”(相比於2017年)約84%!按照同等幅度的營收下降,如果換成一家重資產企業,如汽車制造商或航空運輸企業,是不是大概率已經出現巨虧了???

然而,2022年,惠理集團虧損幅度是相對有限的,ROE僅爲-12.1%左右。並且,實際上,其中有部分損失,僅僅屬於“账面損失”。

根據惠理集團2022年年度報告(請自行判斷以下信息的准確性、可靠性、參考價值等):

1,2022年,惠理淨虧損爲5.44億港元(每股虧損29.6港仙),這是集團自1993年成立以來首次錄得顯著的年度虧損,主要由於集團自有資金投資的市值下跌,錄得3.177億港元的投資虧損。值得注意的是,集團仍然持有大部份該等投資,因此該虧損只屬於账面損失。

2,惠理集團有充裕的資金儲備(資產淨值約45億港元)且“零”債務負擔。因此,惠理集團相信自己能夠從容地面對這次損失,並且相信目前情況僅僅是暫時性的。

3,2022年,惠理集團回購股份佔發行在外股份的1.3%。

.......................................

2022年,惠理集團虧損幅度是相對有限的(這是我的個人主觀感覺),ROE僅爲-12.1%左右。現在或許你可以在某種程度上理解,爲什么我在本文开頭要說那樣的話:

“明人不說暗話,僅憑主觀粗略感覺(感性認知),我對某些資管類企業比較有好感(未進行風險評估,投資有風險,入市需謹慎)。”

如果仍然不能理解,

爲什么我要這樣說,

繼續往下看:負債率、資產結構。

(重點:本文的討論範圍僅限於財務數據,不對公司或其他進行任何評價;請自行核對數據准確性。歡迎糾錯;切勿作爲任何投資依據或公司評價依據!)

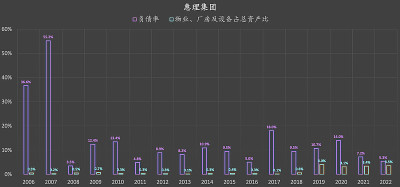

四,負債率、物業廠房及設備佔總資產比

極低的負債率。畢竟商業模式決定了:通常情況下(如果你主要賺取的是手續費或管理費),資管類業務並不怎么消耗現金。

然後,物業廠房及設備這類固定資產,佔總資產的比例,惠理集團也是極低的水平:經營的過程中,並不存在多少固定資產折舊的壓力。

能否這樣說:輕資產的商業模式,在較大程度上,使得惠理集團在營收“斷崖式”下滑的階段,並沒有出現巨虧(剛剛說了,虧損幅度有限…….)。

五,對廣發證券的影響:

1,擬出資金額低於10個億,對廣發證券的綜合基本面影響非常有限。

2,惠理集團或許能夠給廣發證券再添一枚“價值投資”的標籤。你覺得呢?

【我寫了一本書】

京東自營店《價值成長周期股:尋找確定性的盈利機會》

$廣發證券(SZ000776)$$中信證券(SH600030)$$海通證券(SH600837)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“香港巴菲特”最爲艱巨的一年

地址:https://www.breakthing.com/post/64895.html