來源/NC情報局

作者/沈燕君

編輯/薛向

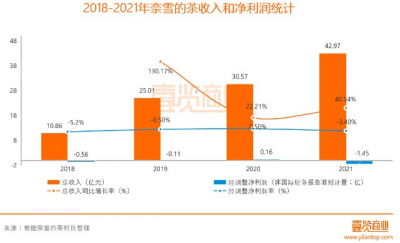

北京時間3月29日晚間,奈雪的茶(02150.HK;下稱“奈雪”)發布2021年全年財報。財報數據顯示,2021年奈雪總收入達42.97億元,較2020年的30.57億,同比增長40.54%;經調整淨虧損(非國際財務報告准則計量)1.45億,淨利潤率爲-3.40%。

財報顯示,2021年,奈雪的茶品牌收入達40.67億,同比增長了41.67%,經營利潤爲5.92億,同比增長18.87%;奈雪旗下子品牌台蓋收入爲1.41億,較去年營收同比減少了7.51%,經營利潤僅爲0.19億。奈雪淨虧損達1.45億。唯有2020年,奈雪收獲了微弱的淨利潤。總收入增長喜人,但奈雪在盈利這塊顯得十分艱難。

從分品牌營收及經營利潤看,奶茶品牌奈雪的茶在整體營收佔比中一直處於領先地位,2018年以來,奈雪的茶收入佔比整體營收分別爲83.69%、91.60%、93.91%、94.66%.由此可見,奈雪的茶對該企業營收起到了決定性的作用,同爲奶茶品牌的台蓋佔比極少。2021年奈雪的茶收入共40.97億,而台蓋僅爲1.41億;經營利潤方面,2021年奈雪的茶經營利潤爲5.92億,經營利潤率爲14.54%;台蓋經營利潤爲0.19億,經營利潤率是13.23%。在經營利潤率方面,奈雪的茶要稍微高出台蓋一些,相差不大。

值得注意的是,在奈雪招股書中介紹到,台蓋成立於2015年,產品價格在7~26元不等,主要消費者群體食對價格更爲敏感的學生和年輕上班族,台蓋產品平均標價在16元,而奈雪的茶提供的現制茶飲平均標價爲27元。台蓋的創立足以說明奈雪早一开始布局奶茶低端價位市場。只不過,從台蓋的表現來看,並沒有取得想象中的成績,並且還有了逐漸下降的趨勢。

從台蓋小程序得知,目前台蓋僅在深圳、東莞、廈門、武漢、日喀則市布有65家門店,主要集中在深圳市,且不接受加盟。但在3月17日,奈雪的茶公衆號發布降價的消息,這是否意味着奈雪打算靠品牌奈雪的茶搶佔低端價位市場?事實上,奈雪還曾經在2017年創立了梨山,但由於其經營不善,選擇關停這一品牌。台蓋、梨山、奈雪的茶,自成獨立品牌,而喜茶不同,推出的子品牌“喜小茶”深度綁定,打出了喜小茶的知名度。奈雪和喜茶的不同在於品牌調性獨立互不影響,喜茶選擇“借力打力”,兩方都有利有弊。相同的點則在於低價市場一直是這兩家品牌重點關注的對象。但同時,喜茶和奈雪的茶接連宣布降價消息,打算靠主品牌吸引顧客。

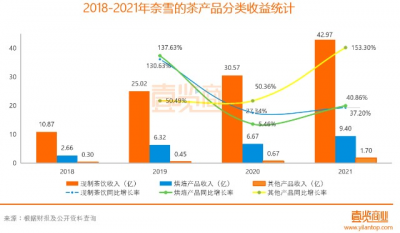

在產品這塊,其他產品同比增長率和現制茶飲、烘焙產品相比起來表現亮眼。2021年,奈雪限制茶飲收入31.87億,同比增長爲37.2%;烘焙產品收入9.4億,同比增長爲40.86%;其他產品收入1.7億,同比增長爲153.3%。據奈雪招股書中表明,其他產品包括主要包括伴手禮及零售產品,如茶禮盒、零食及節日限定禮盒。在財報發布同天,奈雪還上线了初代潮玩NAYUKI。受疫情打擊,2020年的現制茶飲和烘焙產品的同比增長相比2019年,表現較差,而2021年受益於門店擴張將近一倍,現制茶飲和烘焙產品的同比增長相當,在40%左右徘徊。

從收入來源看,2020年和2021年在店內收銀、小程序自提以及外賣訂單上面,佔比營收變化不大。雖然有不少消息稱奈雪的茶茶飲店线上訂單佔比71%,但這部分的线上訂單是由小程序自提和外賣訂單構成。目前,大部分线下門店包括奈雪在內,都會優先提示顧客可在小程序上下單,以便獲得更多的會員注冊以及方便和消費者進行鏈接。從佔比來看,2021年,店內收銀、小程序自提以及外賣訂單佔比還算接近,分別爲28.2%、35.0%、36.8%。2021年,外賣訂單的佔比浮動較大,佔比上漲4.9%。

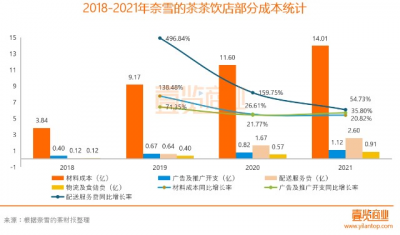

在成本方面,材料成本依舊佔據大頭。2021年材料成本共14.01億,同比增長54.73%;廣告及推廣开支爲1.12億,同比增長35.80%;配送服務費爲0.91億,同比增長爲20.82%。和營收同比增長40.54%相比,材料成本同比增長高於營收同比增長,這說明,在材料成本這塊,奈雪控制地並非優秀,營收上漲的速度跟不上材料成本上漲的速度。不過,在廣告及推廣开支同比增長率小於營收同比增長率,可見奈雪投出的廣告成本帶來了一定的效果。

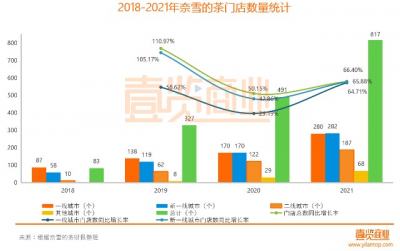

在門店擴張這方面,2021年奈雪的茶門店總數達到了817家,同比增長66.40%;一线城市共280家,同比增長64.71%;新一线城市282家,同比增長65.88%;二线城市187家,其他城市68家。但是,2021年門店總數同比增長66.40%與營收同比增長40.54%相差較大,這表明了奈雪的茶門店效率在下降,門店擴張帶不動營收增長。

值得注意的是,奈雪擴大了在一线城市和新一线城市的門店布局。在2021年,門店總數、一线城市以及新一线城市門店數量同比增長率都在65%附近。據悉,2022年奈雪的茶茶飲店將新开350-400家門店。在招股書和財報中提到,奈雪注冊會員數量已從2019年的0.093億人,增長到2020年的2.79億,再到2021年的4.33億。2021年注冊會員數量同比增長高達55.20%。2021年活躍會員總數共7百萬,活躍用戶復購率從2020年的29.8%增長至35.3%。

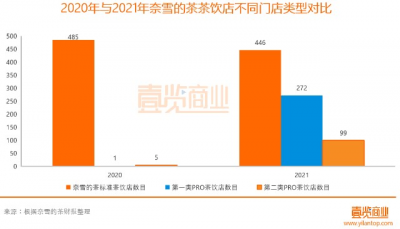

2021年,奈雪在擴大开店規模的同時,也在开始不同門店的探索。2021年,奈雪的茶標准茶飲店共446家,第一類PRO茶飲店爲272家,第二類PRO茶飲店爲99家。和2020年相比,奈雪的茶在第一類PRO茶飲店和第二類PRO茶飲店加大了开店規模。據招股書顯示,標准茶飲店成本至少需投資185萬,而PRO門店需125萬。這一點可以說明,奈雪想在門店上節省成本。據報告查一查統計數據顯示,喜茶的坪效要遠高於奈雪的茶。在門店成本這塊,奈雪還需找到新的突破點。

奈雪增收不增利的情況,可以從這幾方面考慮。首先是疫情。從財報中也能看出,2020年相較於2019年,奈雪公司在各方面的成長速度放緩,更何況對线下依賴較重的奶茶店來說,租金、原材料、人員等成本都在大量消耗。其次,從2021年門店擴張同比增速高於營收同比增速,這說明門店效率下降造成成本浪費。再次,針對價格更爲敏感群體創立的台蓋,在下沉市場的表現也不優異。最後就是行業競爭壓力加重。據壹覽商業統計數據得出,2022年,1-2月15家品牌新开茶飲店共1061家,國內茶飲店存量共58476家,競爭激烈可見一斑。

除此之外,奈雪的茶還在3月17日公布降價消息,推出9~19元的新茶飲輕松系列,這一情況是否還會加劇增收不增利的情況,還有待觀察。不過,資本市場還是希望奈雪能夠早日實現盈利,穩坐茶飲第一股。

截至發稿前,奈雪的茶5.040港元,市值86.44億港元,而奈雪上市時發行價19.80港元。

- 奈雪的茶(02150)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:連虧4年,奈雪的茶所處的江湖已經變了

地址:https://www.breakthing.com/post/6506.html