手冊摘要及交易記錄

國內主要寬基指數及行業指數表現平穩,部分指數如中證傳媒、人工智能等進去高估區域;優質行業指數醫藥、消費等進入合理估值區間;港股方面,恆生及恆生科技類指數繼續處於低估以及合理區域;美股方面,納斯達克100指數進入高估區間。

判斷方法說明:

A.指數簡潔估值法:針對寬基指數,如滬深300、恆生指數,直接以名義GDP(國家披露的GDP+CPI)預計增幅計算三年後的利潤,打8折視同爲自由現金流,然後按25倍估值,以三年後合理估值的5折买入。

B.行業指數以行業增長率計算三年的利潤,根據利潤含現量折算自由現金流,然後按25倍估值,以三年後合理估值的5折买入。強周期性行業按席勒估值法,以過去7-10年平均利潤作爲估值基准,當前合理估值的7折买入。行業指數投資難度大幅增加。

C.長期歷史PE估值法對指數基金是有價值的,但是,有兩點需要注意:一是新興市場、新興行業的估值長期來看也會向社會合理估值回歸;二是如某一階段基准利率發生較大變化,用風險溢價指標更有效。投資就是比較,而比較的基准就是無風險收益率。

1.上期交易記錄

买入易方達優質精選2份。張坤作爲資深基金經理,無論是投資理念,還是投資行爲,以及投資歷史業績,均比較接近巴菲特價值流派。其所管理的易方達優質精選,主要倉位長期穩定,以品牌白酒、頭部社交互聯網、頭部電商以及內地與香港最具競爭優勢的金融企業爲主。當前的估值水平屬於合理水平(互聯網及電商處於偏低水平),具備長期投資價值。

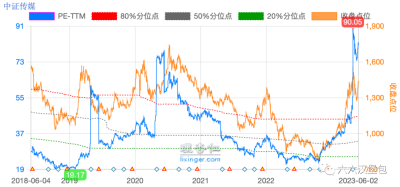

賣出中證傳媒指數基金。對價值投資者而言,有三種賺錢的方式,一是賺企業成長的錢;二是賺市場估值偏低到合理估值回歸的錢;三是賺事件套利的錢(和炒消息不同,事件也是價值回歸的一種方式)。中證傳媒指數屬於第二種:行業基本面較差,賺估值從偏低到合理乃至高估的錢。該類投資佔六六整個組合的比例極低,與投資優質行業指數相比,長期收益並不理想。

中證傳媒利潤變動。

2015年前後,依托外延並購,歸母淨利潤攀升高點,但與此對應的是,通過大量增發完成並購,期間的每股淨利潤增速並沒有與總利潤同步。

在此之後,並購潮落幕,企業均值回歸,尤其在2018年前後,迎來並購商譽暴雷潮,泡沫被刺穿,之後幾年,利潤均起伏不定。2022年歸母淨利潤下滑66%,2023年1季度,歸母淨利潤同比增長23%,同時借助人工智能的熱點,估值再創新高。

中證傳媒估值變化。

鑑於中證傳媒利潤波動較大,我們計算2016~2022年的平均利潤,並將2022年利潤與平均利潤進行對比,比例關系約爲0.8:1.那么,即便是按照7年平均利潤計算,當前的市盈率已經高達60~70倍,遠遠高於50倍以上的經驗值,已經不屬於市場的常態範圍。

中證傳媒交易記錄。

基於此,六六在上期操作中賣出中證傳媒,記錄如下:

特別說明:與买入廉價投資標的等待估值回歸甚至風口來臨相比,六六的投資理念更偏重於合理乃至偏低的價格买入基本面優質的資產,與該類資產共同成長。

2.本期計劃买入記錄

理念:“優質、低估、適度分散、價值接力”作爲配置思路,將“低估優質”、“合理優質”納入可以投資的籃子裏,簡而言之,以折扣價格(低於內在價值的價格),买入高ROE(長期的ROE爲真且能夠保持)的投資標的。

目標:長期獲得兩倍於無風險收益率的回報。

當前部分股權資產的價值高於現金,鑑於“所有的投資就是比較”的估值理念,本期依然會將貨幣基金轉換爲高性價比的股權資產。

易方達優質精選管理人的理念與六六相仿,主要持倉爲品牌白酒、頭部社交互聯網、頭部電商以及內地與香港最具競爭優勢的金融企業,當前隱含收益率約爲5%以上,且企業成長確定性高,未來3-5年成長預期會高於無風險回報率,因此,符合“長期獲得兩倍於無風險收益率的回報”的目標。

計劃买入:易方達優質精選 (110011) 4份。

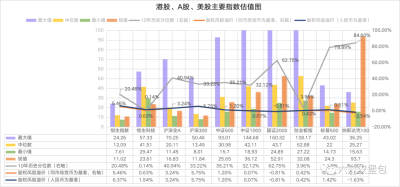

港股、A股及美股估值圖

1、估值對比

注:A股、港股、美股數據以10年爲周期,歷史可查數據不足該時長的,按其最長時段計算。

從歷史估值方面來看,美股估值、A股、港股主要指數估值水平依次下降。

從絕對估值來看,恆生指數、滬深300低於標普500;而中美科技行業估值逆轉,恆生科技、創業板指估值开始低於納斯達克100.

如果引入無風險收益率(人民幣十年期國債2.7%,美元十年期國債3.61%)計算,恆生指數、滬深300靜態風險溢價較高,其他指數相對較低。

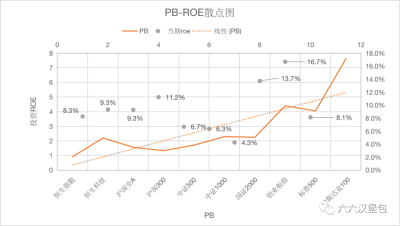

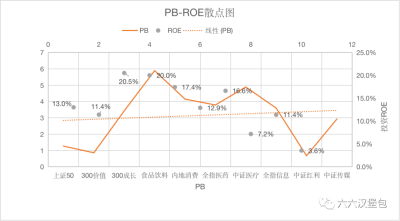

2、PB-ROE對比

PB-ROE散點圖只能反應當前买入價的投資回報,即“投資當期回報率”,理想的模式是高ROE、合理估值以下PB.

由於企業分紅尤其是留存收益再投資的存在,長期來看,高ROE指數對投資回報率貢獻較大,尤其是在初期與終期估值變化較小的情況下。即:以折扣價格,买入高ROE(長期ROE爲真且能夠保持)的投資標的,是長期投資的最優選擇。

3、全球股權風險溢價

鑑於人民幣資產資本账戶尚未开放,主要指數均以國債收益率計算溢價水平。美股由於加息帶來美債利率上揚,因此增加美債十年中值(2.5%)進行測算。從結果上來看,A股及港股風險溢價水平要高於美股。

注:關於“全球股權風險溢價”指標的說明:

股權風險溢價=1/股權市盈率-十年期國債收益率,港美股以美元/人民幣十年期國債收益率計算。

股權市盈率=股價/盈利。所以,運用風險溢價指標,首先需要一個相對穩定的基本面環境。其次,需要一個相對穩定的利率環境。

但是,無論是基本面、還是利率都不是线性的,波動甚至大幅波動是常態。由於短期利潤以及利率走勢方面的局限,需要用較長期的視野和指標,來進行整體修正。

如2003、2009~2010年股權風險溢價爲負值,顯然是受到短期利潤的影響:企業的盈利出現短期下降,導致股權回報短期快速下降。在應用股權風險溢價指標中,顯然也需要用長期盈利水平進行評估。

滬深A股估值手冊

1、宏觀政策面

2023年4月份,全國工業生產者出廠價格同比下降3.6%(前值爲-2.5%),繼續回落。4月CPI爲0.1%(前值爲10.7%),繼續回落。5月暫無更新。

5月份制造業採購經理指數爲48.8%(前值爲49.2%),位於榮枯线以下。

2、宏觀資金面

2022年6月3日,十年期國債收益率依然保持低位,爲2.7%(前值2.76%),寬貨幣現象依然明顯。

3、企業盈利

工業企業產品出廠價格指數PPI,是所有宏觀指標中與上市公司盈利擬合度最高的指標,可以看做是上市公司盈利增速的代理變量,4月份該指標爲-3.6%。

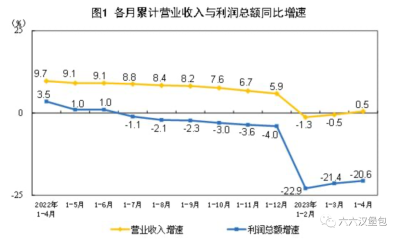

1—4月份,全國規模以上工業企業實現利潤總額20328.8億元,同比下降20.6%。

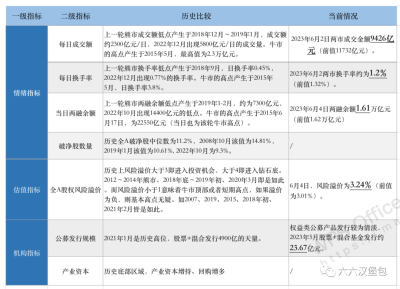

4、市場情緒及整體估值

5月份公募基金、偏股類公募基金發行遇冷,整月新增偏股類公募基金發行份額僅23.67億份,創下近年來的新低。而2021年1月的市場情緒高點,該類基金發行4900億份。

備注:

5、行業/主題指數估值

2019~2021年初是龍頭賽道股的牛市,代表產品滬深300、上證50等大盤藍籌指數經歷了一輪泡沫;2021年新能源、光伏、海運、煤炭等經歷一輪牛市。2022年全球通脹(國內通縮)背景下,上遊資源如煤炭、石油是爲數不多的亮點,但也未能持續。

2023年當紅炸子雞是AI及其帶動的傳媒、信息,六六的做法是:在大家爭搶份額的時候拱手讓人,選擇賣出。

基本面是最重要的因素,但是估值也不可或缺。

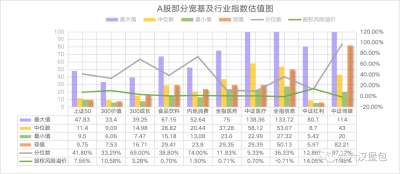

上證50指數目前估值優勢比較明顯,滬深300成長和滬深300價值指數的估值比爲2.2:1。但是,上證50、滬深3000以金融等高槓杆行業佔比較大,需要考慮其盈利水平真實性和質量。

食品飲料、內地消費從高估區域逐漸回歸,從絕對值來看基本處於合理區間上沿。

而醫藥指數從歷史數據來看,處於底部區域的板塊,自2021年年中賽道高點泡沫破滅以來,目前已經歷時兩年。從絕對值來看,估值處於合理估值上沿,且2020~2022年的業績無法持續,2023年一季度醫藥行業歸母淨利潤下降27%。基本面及估值均面臨調整壓力,期待出現更好的投資機會。

全指信息、中證傳媒指數借助AI的東風大幅上揚,如上所述,其盈利能力卻並不匹配。

A股部分行業PB-ROE散點圖:

ROE靜態排序一目了然,300成長、食品飲料、中證醫療排名靠前。根據合理價格买入優質資產,該類指數是值得長期跟蹤的標的。食品飲料行業是永遠的神,歸母淨利潤多年保持兩位數的增長,強勁的基本面也是支撐估值的關鍵原因。

說明:股價趨勢很難猜測,這是上帝才能做的事情。投資行業指數也要回歸到基本面。成長確定性高、又有合理甚至偏低的價格,才值得投資:這和投資企業的思路是一致的。

6、可轉債分析

市場上應用比較廣泛的可轉債指數是集思錄可轉債等權指數。該指數以2017年12月29日爲基准日,基准爲1000。

2023年6月3日,該指數點位爲2031點,平均價格爲131元,到期收益率爲-3.66%,成交金額217億元。債性安全性較低。

可轉債對應的標的多爲國證2000的標的,結合上述對國證2000的估值分析,該指數估值仍不便宜。

注:該指數上一輪的最低點出現在2018年10月的937點,當時平均價格爲94.741元,平均到期收益率爲3.58%。在此期間,約有50%以上的可轉債價格跌破面值,債券保底價值凸顯。下一個买入時機,可能要等到可轉債再次大比例跌破面值的周期來臨。

港股市場估值

1、港股整體估值

從港股的歷史看,港股表現取決於三大因素:基本面——內地經濟增速;資金面——美元流動性、南向資金(2014年之後);市場情緒——國際機構投資者主導的風險偏好。

港股整體估值一覽表。

一級市場IPO依然極爲清淡,1-4月份新股募資僅128億元,產業回購开始增加,1-4月份回購321億元。

2、港股主要指數估值

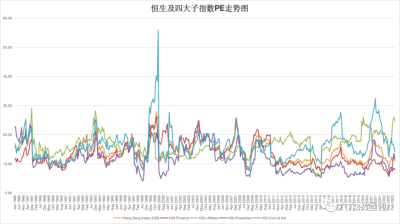

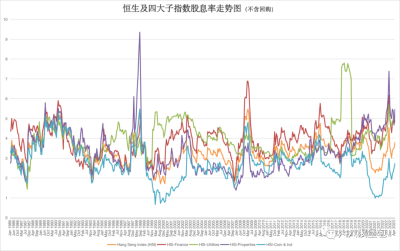

恆生指數及其四大子指數恆生金融、恆生公共事業、恆生不動產、恆生工商業子指數,基本反映港股的全貌了。

恆生及四大子指數PE走勢圖。

如上圖所示,4月恆生公共事業指數估值攀升(背後是“中特估”在推動,其他指數估值均有小幅下滑。

恆生及四大子指數股息率。

趨勢同上。在不含回購的情況下,公共事業及不動產股息率回落,其他指數相對穩定。

特別說明:

投資第一難是如何面對市場先生的出價,高估後可能更高估,低估後也有腰斬的可能。正確的處理方式是:關注標的物的價值,在脫離正常估值區間時,利用市場先生的口袋,而不是腦袋。

本文所提到的觀點僅代表六六個人意見,所涉及標的均不作推薦。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【六六看指數】第57期:內地、港股及美股指數估值手冊

地址:https://www.breakthing.com/post/65114.html