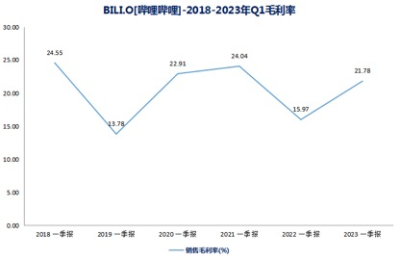

6月1日,嗶哩嗶哩2023年Q1財報發布。一季度,B站DAU達9370萬 ,同比增長18%;毛利率來到21.78%,較去年Q1提升了5.81個百分點。

(嗶哩嗶哩財報數據整理)

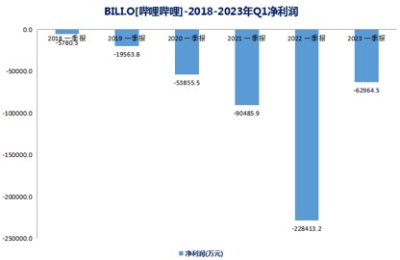

最關鍵的盈利數據方面,B站銷售及營銷費用同比減少30%,商業化進程加快(增值業務、廣告收入增長),公司Q1淨虧損6.296億元 ,較2022年同期22.841億元大爲減少72%。

(嗶哩嗶哩財報數據整理)

回到了與2020年接近的水平。

需要注意的是,B站起家的遊戲業務在Q1中營收仍有所下滑,一旦遊戲業務出現向上的拐點,B站2024年經調淨利潤盈虧平衡或就將是大概率事件。

一、B站遊戲業務“調結構”影響已近尾聲,版號高速發行或帶來遊戲業務收入拐點。

遊戲作爲B站2020年之前的第一大業務,近兩年增長卻有所失速。B站2022年報顯示,遊戲已被增值業務、廣告收入反超,成爲B站第三大收入來源。

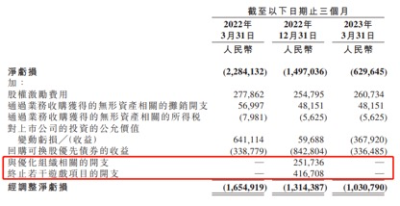

2022年報,嗶哩嗶哩因終止部分遊戲項目、解散部分遊戲團隊,產生了8億多的額外虧損。

(嗶哩嗶哩2023年Q1財報)

不過,B站Q1淨利潤沒有受到砍項目/組織調整的進一步影響,這或預示着B站遊戲業務調整已近尾聲。

2022年,受業務結構調整、版號發行放緩雙重影響,B站遊戲業務出現了有史以來的首次下滑。2022年12月,《擴大內需战略規劃綱要(2022-2035年)》發布。自此,新聞出版署單月公布過審版號始終保持在80+,並延續了逐月發行的趨勢。

版號常態化發行帶來了遊戲公司業績釋放的預期。在已公布2023年一季度業績的遊戲公司中,騰訊遊戲業務雙位數增長,網易遊戲業務也呈逐季恢復趨勢,遊戲上市公司正從政策底向業績底轉化。截止6月1日,動漫遊戲指數(930901)年內上漲99.73%,是A股主題指數的漲幅冠軍,其走勢遠好於滬深300 -1.67%和恆生指數-7.91%的表現。

二季度,B站自研遊戲《依露希爾:星曉》在海外多地區發行,《斯露德》預計將於二季度末上线。《閃耀!優俊少女》(賽馬娘)於3月份獲得遊戲版號,預計二至三季度上线。4月份,B站《重構:阿塔提斯》、《搖光錄:亂世公主》獲得版號。版號=遊戲業務的確定性,B站一季度並未有新遊戲上线,二、三季度將是B站遊戲利潤兌現的拐點期。

二、开源節流是B站必經的“獨木橋”。B站已形成內容-流量-商業化的閉環打法。

2018-2022年,B站主要追求用戶增長及流量效應。5年的時間裏,B站營收由41.28億增長至218.99億,年化復合增速51.8%;而B站淨虧損卻從2018年的6.16億增長至2022年的74.97億,年化復合增速86.7%。近兩年,隨着互聯網人口瓶頸的來臨以及機構對互聯網公司盈利愈加重視,燒錢換增長的老路顯然需要“換種走法”。而B站也需要更系統、更爲復雜的商業化變現模式支撐平台的良性運轉,給投資者以長期滿意的回報。

(一)B站內容均衡战略已初見成效。

一直以來,B站的定位是二次元/遊戲社區,雖號稱有7000多細分垂類,但多數小衆垂類作品不多。欲撐起內容生態,B站首先要做的是豐富平台內容產出,打破廣告主/合作企業對B站=二次元/遊戲的固有印象。

紀錄片是B站沉澱出的差異化優勢垂類。截止2023年3月,B站有20部、195集紀錄片發行至全球上百個國家和區域。年內,僅對紀錄片一個垂類,B站就推出“探照燈計劃”和“恆星計劃”,給到創作者極大的流量激勵。

B站非二次元/遊戲垂類的內容明顯增長。2022年,嗶哩嗶哩職場類視頻日均播放量增速最快,爲109%,家居家裝、親子類視頻播放增速緊隨其後,分別有108%和106%。

(火燒雲數據)

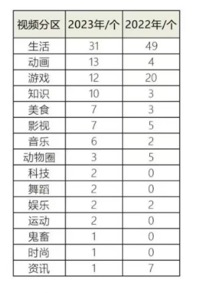

2023年2月27日各視頻專區的作品與2022年同日對比,一些小衆垂類作品明顯增加。2022年的百大UP主評選中,各垂類UP主百花齊放,B站多元化的趨勢已十分明顯。

(QuestMobile數據)

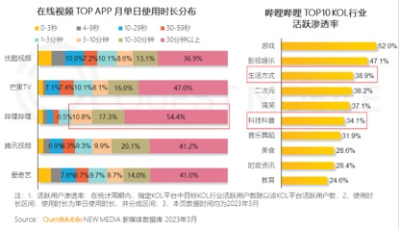

經過1年的努力,B站已孕育出一些有壁壘的垂類。科技科普作爲B站的新標籤之一,TOP10 KOL活躍滲透率已達34.1%。QuestMobile統計數據顯示,B站日使用時長較長的用戶佔比要高於芒果、愛奇藝等長視頻平台,變現潛力要高於同流量級別平台。

(火燒雲數據)

據火燒雲數據顯示,B站2023年初至2月27日,播放量、點贊量、評論量均較去年同期有大幅提升。另外,代表深度參與的分享、收藏、彈幕數量更是較去年同期實現了翻倍以上的增長。

(嗶哩嗶哩財報數據整理)

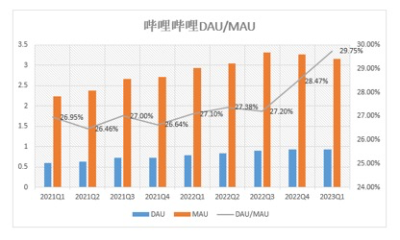

DAU/MAU是代表用戶活躍度粘性的指標。在平台內容豐富(尤其是短視頻模式上线後),DAU/MAU數據持續提升,2023年Q1已來到29.75%的歷史新高。B站內容多元化的战略已初見成效。

今年一季度,B站汽車、家居行業廣告主明顯增加,這與B站內容-廣告-生意三場閉環,互相促進是密不可分的!

(嗶哩嗶哩財報數據整理)

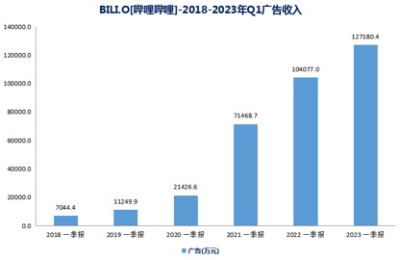

2023年Q1,B站廣告收入同比增加22%,是公司毛利率重返20%+的最主要原因。

截止目前,主流互聯網公司Q1財報公布已近尾聲。其中美團在线營銷服務同比增長10.9%,快手15.1%,騰訊廣告收入增長17%,京東7.8%。另一邊知乎營銷服務下降22.5%,微博廣告及營銷收入下降17%。B站與多數互聯網平台相比,廣告收入增速更高,也說明B站已成功探索出一條適合自身的商業化道路,此前“刻意壓制”的廣告變現潛力正逐步釋放。

(二)B站調整創作者激勵計劃,以適應廣告主“效果廣告”的變化。

(QuestMobile數據)

QuestMobile統計數據顯示,2023年Q1互聯網廣告主費用投放增速爲2.3%,較2021-2022年同期均有下滑。廣告主縮減了硬廣費用的投放,將僅有的預算投在了效果廣告上。

2022年9月,B站上线“選品廣場”。10月在直播區增加購物分區,並向UP主全量开放“小橙車”直播帶貨功能。自此,UP主擁有了“藍鏈”、“小黃車”兩種帶貨方式,完整的覆蓋了貨架電商和直播電商。現如今,選品廣場已接入淘寶選品庫,此舉不僅有助於UP主找到適合自身風格的好物,也能夠緩解阿裏電商的流量焦慮,可謂雙贏。

5月下旬,阿裏、京東等傳統電商平台以及抖音、快手等短視頻平台已开啓爲期1個月的“618大促”活動。經歷過去年“雙十一”洗禮的嗶哩嗶哩在本次“618”活動中將上线“心動組件”種草功能,即UP主的種草視頻內及評論區藍鏈區域,會出現外顯的“種草”按鈕。用戶可在不中斷觀看體驗的基礎上,點擊心動組件的“種草”按鈕加購商品,還可通過該組件跳轉至站內消費電商的聚合頁面。

不久前,嗶哩嗶哩試點上线“充電專屬”視頻。粉絲可以給喜歡的UP主做包月充電打賞,並且獲得專屬表情包以及觀看專屬視頻的權益,也進一步提升了UP主收入的獲得方式,比較適合知識分區等專業內容領域的創作者。

客觀來看,B站正在很努力去尋找中小UP主收入的方式,對原來缺乏重視的細分垂類進行了“精准扶持”,這可能會影響原來一些已經有較大粉絲量UP主的收入。不過,這些粉絲量較多的UP主,B站也开拓了更多的廣告、直播變現模式,將平台打造成了更好的“生意場”,站在中長期的角度,是對全平台UP主有益的。

看一下佐證UP主變現的數據方面:截止2022年Q3,入駐花火平台UP主數量同比增長121%,獲得商單UP主數量同比增長96%。

今年“618”期間,B站還將推出“星火計劃”618特別企劃,用來打通種草與轉化鏈路。目前已开始商家招募工作。

三、B站中期走勢有望強於大市。

股價方面,B站港股去年四季度創下關鍵低點66.1 HKD/股後,跟隨中概股出現了一波大幅反彈。由於彼時商業化已取得一定積極成果,在恆生科技四季度的大反彈中,B站股價彈性要優於騰訊、美團等互聯網平台以及快手等短視頻平台。

今年以來,B站又因港股市場的回撤,從228 HKD/股的短期高點,回撤至124 HKD/股左右。

(同花順iFind數據)

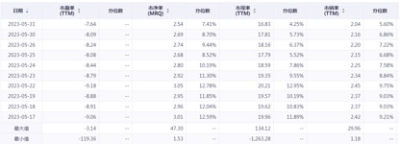

5月31日收盤,B站PS(TTM)爲2.04倍,位於歷史5.6%的百分位,估值水平僅略高於去年四季度估值的歷史低點。

B站在雙重主要上市後,又於2023年3月13日被正式納入港股通。港交所又將於2023年6月19日推出“港幣—人民幣雙櫃台模式”及雙櫃台莊家機制,預計B站港股流動性將進一步改善。在廣告變現潛力逐步釋放,增值業務繼續穩健增長,遊戲業務盈利拐點臨近的當下,B站中期走勢或將明顯強於恆指/恆生科技指數的表現。$嗶哩嗶哩(NASDAQ|BILI)$$嗶哩嗶哩-W(HK|09626)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:費用縮減、商業化加速,2024年盈虧平衡方向在哪?

地址:https://www.breakthing.com/post/65163.html