長期來看,市銷率對於考量成熟資本市場的成長公司成長性更具意義,如較爲典型的曾經20年未盈利的亞馬遜,或是虧損10余年、但期間主業現金流保持穩健的京東。近日因疫情、審計人員調整等因素,港交所連續出現公司年報推遲公布,百融雲創年報則准時出爐:其營收保持高增長、實際的淨利(剔除不反應實際業績的可贖回可轉換優先股公允價值)站上1億關口,成長性良好,市銷率處於被低估;特別是在“運營檢測儀”主業現金流與資本“安全墊”現金資產的共同支撐下,其潛在價值歷歷可辨。

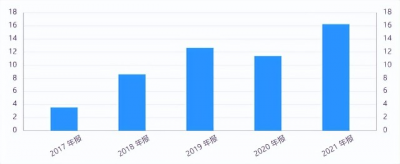

得益於我國銀行等金融機構業務條线數字化升級需求、及百融雲創在該細分領域的AI產能與商業模式優勢不斷轉化,公司自2017年以來成長性逐步釋放。2021年年報顯示,百融雲創營收已達16.23億元,同比爲43%,近4年來的營收復合增速達46%;公司在擴張過程中凸顯了運營品質厚積薄發——2020年經調淨利逾8千萬元,2021年該數據已超1.4億元。

百融雲創近5年來營收統計:

來源:IFIND

因聯儲升息及國際地緣等因素共振,全球股市日前受重創。疊加疫情反復對經濟及消費的侵蝕,爲數不少的港股SaaS公司2021年淨利下滑甚至虧損,行業整體營收承壓,導致板塊市銷率“重心”已表現出下沉跡象:截至3月28日,港股SaaS板塊中20家公司(包括通用SaaS與垂直領域SaaS公司)中已有9家公司披露去年年報,市銷率中位數下降至接近3.5倍的水平;去年中報,港股板塊20家公司的市銷率中位數還是3.8倍。而百融雲創的最新市銷率爲2.3倍,與去年中報時一致,這不僅意味着公司在板塊仍處於顯著低估,而且經歷上一輪猛烈市場衝擊後,其表現出更爲堅挺的估值穩定性優勢。

值得強調的是,百融雲創的成長性擁有具有說服力的主業現金流支撐。

“只要有穩定的現金流,就把它證券化。”流傳於華爾街的這句名言中的前半句,既不是以營收、也不是以淨利或其他指標爲條件,而是以“穩定的現金流”爲先,可見一家初創公司的真實“造血”能力對市場的吸引力之強,當然在其成熟之後,現金流這一指標的重要性也不會褪色。企業依靠投資、從銀行等處貸款、通過經營創收都可以產生現金流,而這話中的現金流主要是指經營現金流。

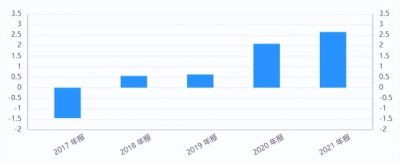

經統計可見,百融雲創近年來的經營現金流表現強勁——2020年及2021年,伴隨公司業務規模一路擴大,疊加客戶粘性高、账期短等優勢,公司的經營活動現金流淨額同步躍升,2021年該指標已達到2.65億元,同期的每股營業活動現金流淨額逾0.53元,該指標在已披露年報的全部公司中排名第二高,在垂直領域SaaS公司中排名居首——這證明百融雲創主業成長質量的優勢,擴張態勢經檢驗呈“良性”。

百融雲創近5年來經營活動現金流淨額統計:

來源:IFIND

高質量成長讓百融雲創在SaaS公司中也積累下更高的資本“安全墊”。至2021年報告期末,公司手頭的現金等價物及金融資產合計高達39.5億元,達到公司市值的108%。目前,百融雲創市淨率近0.9倍,低於7成已公布年報的SaaS公司。突出的資本“安全墊”優勢提高了百融雲創“破淨”所蕴藏的價值含量。

百融雲創目前的估值優勢在港股SaaS板塊中歷歷可辨,若與紐約上市的金融科技同行相比,亦不遜色。

美股對標公司中,與百融雲創主業發展軌跡最爲相似的公司爲兩家老牌金融科技巨頭——富達與FICO,百融雲創目前的客戶定位、產品功能和战略擴張,與曾經的富達最爲相近;選擇SaaS之路,則與近年來FICO的轉型方向一致。另一方面,最適合採用市銷率估值法的美股同業公司爲Q2 holdings與MongoDB,兩家企業2021年營收增速分別爲24%和40%,近4年的營收增速分別爲55%和27%,市銷率則分別爲7倍和48倍,相對於百融雲創更爲高估。

以往,重資產、高分紅的地產或大體量科技公司相對更受香港資本市場青睞,但隨着這些巨頭因本身所涉的大產業周期、地產等政策等重要因素影響,其“光環”褪色已成不爭的事實。後期,香港市場對待科技成長股的態度有望向美國市場進一步靠攏。至於百融雲創的擴展預測,中泰證券最新報告認爲公司2022年、2023年的營收將分別達到20.16億元和25.68 億元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百融雲創PS、PB的支撐:2.65億現金流護航與39.5億元“安全墊”

地址:https://www.breakthing.com/post/6526.html