我們本來是准備寫閱文2023年Q1的業績前瞻的,結果發現這家公司一年只發兩次財報:半年報和年報。

其實這個在港股和美股是合規的,兩地的交易所規定:上市公司一個財年至少要公布兩次財報,半年報和年報。

內地和日本、韓國的交易所則規定,上市公司每個季度都要發布財報,很多港股公司同時在內地上市,所以習慣性都是發四個季度財報,以至於我們習以爲常了。

當然,投資人都希望上市公司公布財務數據更密集、透明,但像閱文這種公司,一年只發兩次財報也可以理解:自從收購了新麗傳媒後,閱文的版權運營業務收入比重更高了,這部分業務跟影視作品的制作、發行密切相關,因而季度收入波動非常大,如果每個季度都發布財報,股價可能出現非理性波動,未必是好事。

強如迪士尼這樣的全球內容行業嬌子,它的影視板塊季節性變化也非常大,甚至有時因爲票房不佳或者大片上映延期也會影響年度收入,而它規模已經非常龐大,且除了影視板塊,還有會員服務、IP孵化和线下樂園這些收入大頭,才使得季度營收波動性沒有那么明顯。

說回到閱文的業績表現,要跟蹤這樣一家慢公司,是非常困難的一件事情:目前市場上研究這家公司的機構並不多,它的規模也不大,且公司運營非常低調,釋放的信息很少,我們很難通過公开市場獲取到足夠多的預測資料。

因此,這份業績前瞻,與其作爲未來業績的參考,不如當做一份學習資料,也就是說看看就好,但至少我們在預測邏輯上應該是站得住腳的。

而且我們將預測邏輯都寫了出來,或許對你關注的其他公司,如果你要對其進行業績預測,這些邏輯也有一些幫助。

1

要了解閱文,我們首先需要了解它的收入結構。

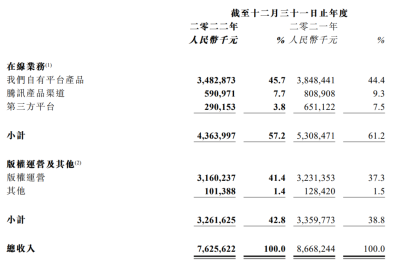

閱文的收入主要由兩部分構成:在线業務收入、版權運營及其他收入。

在线業務除了付費會員訂閱收入外,還包括網絡廣告和通過自有平台分發網絡遊戲的收入,不過付費會員訂閱費佔據了大部分;版權運營及其他收入,主要來自閱文影視、新麗傳媒和騰訊影業等制作和發行的電視劇、網絡劇、動畫、電影、出售版權、運營自營網絡遊戲和出版紙質圖書的收入。

我們先來看付費會員訂閱部分。

標黃部分爲預估值

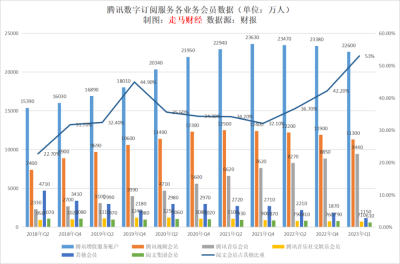

我們整理了2018年以來每隔半年的數據:包括騰訊整體的增值服務账戶數、騰訊視頻會員數、騰訊音樂會員數、騰訊音樂下面的社交娛樂會員(可能主要是天天k歌之類會員服務)、閱文會員數。

之所以只整理每隔半年的數據,是因爲閱文只公布半年度數據,不然可以細分到季度數據。

上圖中的其他會員,是指騰訊總體會員數-騰訊視頻會員-騰訊音樂會員-音樂下面社交娛樂會員,也就是說,這個其他會員包括了閱文的會員、QQ超級會員、QQ空間黃鑽會員、微信讀書會員、騰訊體育會員、網盤會員等。企業微信的會員應該不在此列,它們屬於“金融科技及企業服務”部分。

根據2023年Q1騰訊、QQ音樂財報公布數據,我們可以計算出其他會員一季度總數爲1150萬,毛估閱文的會員訂閱大約610萬,在其他會員中佔比53%。

一方面,疫情結束後,用戶回歸线下生活,小說閱讀的需求相對沒有那么強烈,且一季度是春節長假團聚的時候,本是小說閱讀類應用的淡季,因此單個季度的訂閱數據可能不具備太大參考價值。

另一方面,閱文會員在其他會員中的佔比,是我們對其進行數據預測的重要參考維度。

邏輯上講,2018-2019年8個季度,這一比值在逐漸上升,2019年年底達到階段性高點44.9%,原因是這一階段閱文的會員數相對穩定,受免費閱讀影響還不明顯,而其他會員中的大頭QQ超級會員、QQ空間會員等處於萎縮周期;2020-2021年8個季度,這一比值逐漸下降,主要因爲疫情催熟了线上經濟,雖然QQ超級會員、QQ空間會員等仍在萎縮,但是騰訊體育、微信讀書、網盤等新型會員服務增長迅猛,因此“其他會員”整體較2019年底還是增長的,而這期間閱文會員數據受疫情拉高的同時又受免費閱讀影響降低;2022年开始,這一比值又开始逐季提升,2022年底達到42.2%的高點,一年提升10.1個百分點,主要是因爲降本增效背景下,其他會員整體規模大幅縮減,且QQ超級會員、空間會員等萎縮速度可能因經濟下行超過預期,分母大幅縮小,而閱文會員這個分子縮小的比例並不明顯。

二季度本身會有需求的季節性反彈,且閱文舉行了一年一度的515起點讀書“書粉節”,效果還不錯,據說有超過800萬死忠書粉參與了投票活動,估計會拉升一波會員續費。

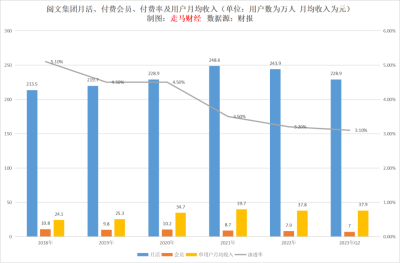

上圖標黃部分爲預估值,我們預期半年報時會員訂閱人數在700萬左右,月活2.3億左右,付費用戶滲透率3.1%,較2022年底均有不同程度的下降,主要因爲疫情終結,消費者擁抱线下生活,小部分受免費閱讀模式影響,但這部分影響已經漸入尾聲。

閱文旗下面向C端用戶的移動產品目前包括:旗艦APP起點讀書和QQ閱讀,起點國際、瀟湘書院、紅袖添香,均爲付費閱讀爲主。

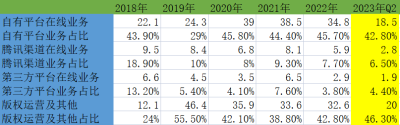

根據會員數量和單用戶月均ARPU數據基本可以計算出,上半年會員收入大約15.9億,加上遊戲分發部分,預估2023年上半年自有平台在线收入約18.5億,同比小幅上漲5.1%;

騰訊渠道在线業務收入主要是通過QQ瀏覽器等流量渠道分發內容和售賣會員,這部分的ROI相對自有平台略差,維持降本增效邏輯,小幅下行到半年收入2.8億,同比下滑約19.3%;

第三方平台主要是通過廣告變現,比如美團APP首頁金剛位“小說賺錢”裏面的內容,就全部來自閱文集團,考慮到2023年上半年廣告行業復蘇勢頭,同時考慮到在线閱讀行業受疫後回歸线下拖累,給予該部分1.9億預估,同比小幅下降3.1%;

版權運營及其他業務則受益於疫情終結、影院重新營業、電影票房大幅上漲以及新的項目逐漸开機立項,預期上半年營收20億,同比增長12.4%,是業績增長最大的驅動力。

上圖標黃部分爲預估值,版權運營收入佔比從疫情期間的40%左右提升到46.3%,自有平台和騰訊渠道在线業務收入比重則從疫情期間的53%左右下滑到49%左右。

實際上,2019年版權運營收入已經提升到總收入的55.5%,只是疫情後影視項目停滯、影院閉門,使得這部分收入增長受損。

幾項業務相加後,上半年總營收大約43.2億元,同比增長5.6%。

標黃部分爲預估值,毛利率維持53%左右,毛利大約22.9億,2022年全年營銷+行政开支大約32億,2023年繼續降本增效策略,上半年該部分支出料小幅下降到15億左右規模,利息、投資等項目假設基本打平,那么Non-GAAP淨利潤大約7.8億,同比增長16.4%。

2

整體上,我們對閱文上半年營收數據的預測偏保守,因爲影視行業從立項到發行產生收入有滯後性,疫情真正开放在1月份之後,再考慮到春節因素,版權運營部分收入的增長可能並不如想象中立竿見影。

而且,我們翻查了2023年截止6月5日的中國電影票房,雖然總票房達到227億,比去年同期增長高達45%,但是票房過億的26部電影中,我們並沒有看到騰訊影業、閱文影視、新麗傳媒的身影,而去年這三家聯合出品了爆款電影《這個殺手不太冷冷靜》,單片票房高達26億。

不排除閱文旗下還有一些小型制作公司參與了今年熱門電影的制作或是發行,但是它的影視制作三駕馬車,今年上半年貌似還沒有在傳統院线發力。

好在網絡電影方面,閱文參與不少,企鵝出品分账超千萬的就有《天龍八部之喬峰傳》、《狙擊之王:暗殺》、《三线輪回》、《東北告別天團2》等;電視劇方面,則有大爆款《漫長的季節》、《愛情而已》、《你給我的喜歡》、《春閨夢裏人》等。

因此,我們認爲閱文集團受益於疫情开放的節奏可能會更多在下半年,甚至更久的2024年上半年。因爲熱門IP《慶余年》、《贅婿》、《鬥破蒼穹》等系列劇集的拍攝剛剛啓動,可能要等到今年下半年甚至明年才能播出產生收入。

3

訂閱服務目前仍然承壓,主要原因是疫後消費者不再重度依賴线上娛樂,疊加免費閱讀模式的衝擊仍有余波。

疫情影響無可避免,在此不表。

我們重點聊聊免費閱讀模式的影響。

先說結論:只有當免費閱讀平台構建出與閱文等量齊觀的收費閱讀規模,或者這種可能性不斷增加時,它對閱文現有的商業模式才是真正的衝擊,否則,單純的免費閱讀模式不足以影響閱文的核心基本盤。

網文閱讀的重心在精品內容,以廣告爲收入模式的平台,不足以培養/留住真正優質的創作者。因其基於多巴胺刺激的創作模式,更多在制造流量,而不是內容價值,則其很難向內容行業的價值鏈上遊拓展,也就是很難沉澱出IP價值,那么IP的視覺化更無從談起。

而閱文已經在這方面積累了大量優質的IP資源。

更重要的是,閱文收費閱讀的模式,疊加騰訊和第三方渠道廣告變現模式,雙輪驅動,整個組織以付費模式爲核心調度資源,既可以培育優質作者,又可以留下頭部作者,不光是變現層面的吸引力,還在於平台對作者聲譽、影響力的維護,以及讀者正反饋帶來的成就感,這些是很難被免費模式下的多巴胺刺激所替代的。

在文化領域,向下兼容較爲容易,向上兼容很難。也就是說強勢文化(基於內容創造產生的社會共識影響力)可以影響大衆群體,而弱勢文化(基於多巴胺刺激產生的流量幻影)很難影響主流大衆。

因此,我們並不擔心當下免費閱讀模式在流量方面大开大合的打法,但如果免費閱讀平台基於高流量,認真开拓付費閱讀模式,且取得實質性進展,則值得高度警惕。

此外,我們提醒投資者留意閱文集團相對較封閉的信息披露狀態,也希望管理層在信息透明度方面釋放更多內容,尤其是在組織架構調整與變動方面,向市場傳遞更多信息。

最後,閱文是一家慢公司,總體來說我們認可它這種長跑的姿態,也認同IP的培育和开發絕非一日之功,文化領域從來沒有一蹴而就,無法速成。$閱文集團(HK|00772)$$騰訊控股(HK|00700)$$騰訊音樂(NYSE|TME)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:閱文集團2023年上半年業績前瞻

地址:https://www.breakthing.com/post/65499.html