進入2023年,小鵬汽車的交付情況並不樂觀,今年1~5月,公司累計交付量爲32815輛,同比下滑38.9%。交付量的下滑傳遞到營收端,公司第一季度營收大幅下降45.9%至40.3億元。另外,小鵬汽車預測,今年第二季度的交付量、營收將會繼續出現下滑。

作爲造車新勢力當中首批實現交付的小鵬汽車,該如何應對交付量下滑的危機?又有多少“彈藥”可以備战?

何以止住下滑的交付量?

6月1日,造車新勢力小鵬汽車(09868.HK)披露交付數據,5月交付量7506輛,同比下滑25.9%,環比增長6%。

據短平快解讀了解,在10家造車新勢力當中,小鵬汽車是5月份唯二出現交付量下滑的車企,另一家車企是蔚來,交付量同比下滑12.4%至6155輛,不及廣汽埃安、理想汽車、哪吒汽車、零跑汽車等,後者的交付量分別爲45003輛、28277輛、13029輛、12058輛。

今年1~5月,小鵬汽車累計交付量爲32815輛,同比下滑38.9%,也是10家造車新勢力當中唯二出現同比下滑的車企,另一家車企是零跑汽車,交付量同比下滑23.2%至31293輛。另外,從具體交付量來看,小鵬汽車的交付量不及廣汽埃安、理想汽車、哪吒汽車、蔚來汽車、深藍汽車,後者累計交付量分別爲166323輛、106542輛、50285輛、43854輛、33585輛。

從以上數據來看,小鵬汽車上半年的情況或難言樂觀。

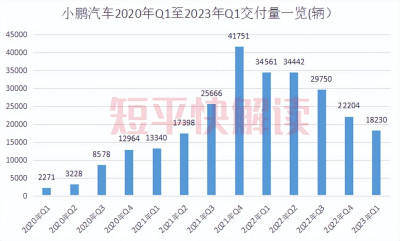

拉長時間維度來看,2020年Q1至2021年Q4,小鵬汽車單季度交付量呈現快速增長態勢,從初期2271輛猛增至末期41751輛,這是公司汽車交付的高光時刻,然而,自2022年Q1以來,小鵬汽車的季度交付量環比呈現下滑態勢,分別爲34561輛、34422輛、29570輛、22204輛,今年Q1交付量進一步下滑46.99%至18230輛。也就是說,小鵬汽車的季度交付量,已經連續5個季度下滑了。

自2018年12月實現交付以來,小鵬汽車共推出了多款車型,目前在售車型包括G3i、P7、P5、G9、P7i等,公司產品瞄准了15萬元~40萬元的市場。另外,在6月9日,小鵬汽車新款車型G6將开啓預售,該車型採用SEPA2.0技術架構。

小鵬汽車董事長兼首席執行官何小鵬表示:“我相信G6將會成爲中國價格在200,000元至300,000元的新能源SUV市場最受矚目的熱銷爆款之一。”

假設G6真能成爲爆款,於小鵬汽車而言定是“強針劑”,有望改善公司交付量下滑的頹勢,但具體情況如何,還是有待時間驗證!

截至今年Q1,小鵬汽車的實體銷售網絡達425間門店,覆蓋145個城市,而2022年末的數據分別爲42間、143個城市,公司的銷售網絡體系變動不大。

Q1汽車銷售收入腰斬

對於車企而言,汽車銷量佔據着絕對主導地位,銷量下滑則意味着收入減少,這點對於小鵬汽車也並不例外,以2022年爲例,小鵬汽車的營收約9.3成來源於汽車銷售。

據短平快解讀了解,2022年,小鵬汽車交付量共計120757輛,同比增長23%。交付量的同比增長,也讓小鵬汽車營收水漲船高。具體來看,小鵬汽車去年實現營業收入268.55億元,同比增長27.95%,其中汽車銷售收入248.4億元,同比增長23.94%,佔比爲92.5%。可以看到,小鵬汽車交付量增速與汽車銷售增速相當。

對比同行,小鵬汽車2022年的營收增速並不算突出,增速與蔚來汽車、理想汽車、零跑汽車存在較大差距,後者2022年實現營業收入分別爲492.7億元、452.9億元、123.8億元,同比分別增長36.34%、67.67%、295.41%。

今年第一季度,由於銷量下滑的原因,小鵬汽車的營收規模也大幅下滑,實現營業收入40.3億元,同比下降45.9%,其中汽車銷售35.1億元,同比下降49.8%,接近腰斬。

對比同行,理想汽車、零跑汽車今年Q1實現營業收入分別爲187.87億元、14.43億元,前者同比大幅增長96.48%,後者同比下滑27.56%,小鵬汽車的營收下滑超過了零跑汽車(蔚來汽車尚未公布一季報)。

何小鵬在季報中表示:“2023年第一季度我對公司的战略、組織和管理團隊進行了果斷的調整。我很有信心在接下來的幾個季度打造產品銷量、團隊士氣、客戶滿意度和品牌口碑的正循環。”

事實上,小鵬汽車2022年的人事變動頗爲頻繁。

2月份,小鵬汽車公告稱,陳俊辭任公司非執行董事。另據新浪汽車,5月,小鵬汽車原副總裁何利揚、營銷副總經理張一博、北區總經理銷售高級總監張傳金均離職。

10月份,小鵬汽車召开內部大會,對組織架構進行大調整。隨後11月底,聯合創始人之一的夏衍辭去執行董事職務,但仍擔任聯席總裁職務。

今年1月底,小鵬汽車官宣王鳳英加盟公司,任總裁職務。資料顯示,王鳳英是汽車行業資深人士,於1991年加入長城汽車,歷任副董事長、執行董事、總經理職務,曾被外界視作長城汽車的“二把手”。

王鳳英任總裁後,小鵬汽車迎來新的人事變動也是可以預料,在此之際,如何穩定軍心,增強團隊士氣是需要優先考慮的,這也是其面臨的重要挑战。

未來,強勢加盟的王鳳英,能否帶領小鵬汽車擺脫當前交付量下滑的逆境,還有待時間考驗。

從“蔚小理”到“理蔚小”

實現自我造血——是諸多造車新勢力面臨的難題,這點對於小鵬汽車而言也並不例外,而在當下交付量下滑的情況下,其距離“盈利”是越來越遠的。

據短平快解讀了解,2022年,小鵬汽車歸母淨利潤虧損加劇至91.39億元,上年同期淨虧損48.63億元。同期,公司的毛利增長至30.88億元,毛利率下滑至11.50%。僅從毛利率角度,小鵬汽車的毛利率是高於蔚來汽車(10.44%)、零跑汽車(-15.43%),但低於理想汽車(19.41%)。

交付量的下滑對小鵬汽車的盈利情況造成不利影響。

今年第一季度,小鵬汽車歸母淨利潤淨虧損23.37億元,上年同期爲淨虧損17.01億元。同期,公司的毛利僅爲0.67億元,上年同期爲9.11億元,毛利率僅爲1.7%,上年同期爲12.2%。

另外,小鵬汽車的汽車利潤率爲負2.5%,上年同期爲10.4%。公司稱,主要由於銷售促銷增加及上述新能源汽車補貼屆滿所致。

衆所周知,汽車是一個講究規模的行業,銷量越多,則意味着生產成本越低,若小鵬汽車第二季度交付量繼續下滑,意味着毛利率會繼續下滑,甚至於再次進入負毛利率時代。

小鵬汽車預測,今年第二季度交付量將在21000輛至22000輛之間,同比減少36.1%至39%,對應的總收入在45億元至47億元之間,同比減少36.8%至39.5%。這意味着公司短期內仍將延續交付量下滑的態勢。

值得指出的是,小鵬汽車今年第一季度的銷售、一般行政开支同比減少15.5%至13.9億元,主要是特許經營店傭金減少、營銷及廣告开支減少所致。可見,公司已經开始減少費用支出,進一步做好成本把控了。

不過,小鵬汽車仍在加大研發費用投入,今年第一季度同比增長6.1%至13億元,主要由於新車型項目开發相關的开支增加以支持未來增長。說明公司仍是高度重視新車研發,並寄望其成爲爆款,帶動銷量突破。

截至第一季度末,小鵬汽車的現金及現金等價物、受限制現金、短期投資及定期存款爲341.2億元,較2022年末382.5億元減少了41.3億元。同期,公司短期借款、長期借款分別爲36.09億元、51.13億元,上年末分別爲24.19億元、46.13億元,即公司的有息負債總體呈現增長之勢。

二級市場上,自去年6月下旬以來,小鵬汽車的股價快速下跌,從高點142.8港元/股跌落至低點24.75港元/股,跌幅逾8成。截至6月6日收盤,小鵬汽車股價爲33.85港元/股,總市值約585億元,而理想汽車、蔚來汽車的市值分別爲2514億元、1005億元。

從曾經的“蔚小理”,到如今的“理蔚小”,不禁感嘆,造車新勢力之間果然是變化無常,未來保不准還會形成新格局!

(短平快解讀-原創作品,未經許可,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小鵬汽車,能否逆襲?

地址:https://www.breakthing.com/post/65573.html