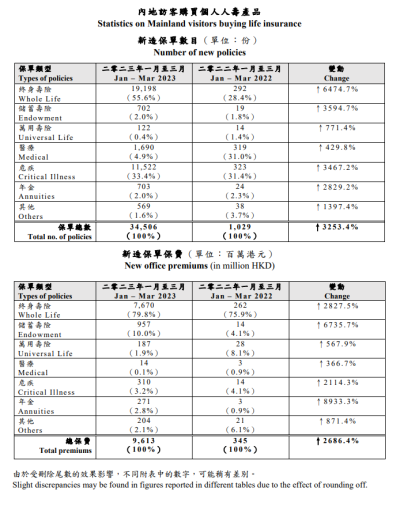

自港澳便捷通關以來,香港保險持續火熱。香港保險業監管局近期公布了2023年首季保險業臨時統計數字,期內毛保費總額達到1472億港元,相較去年同期下跌7%。但內地訪客購买個人人壽產品數量飆升。數據顯示,今年1-3月,內地訪客的新造業務保費水平達96.13億港元,大幅上升2686.4%,佔據個人業務總額20.5%;新造保單數目爲34506份,去年同期爲1029份,增幅達3253.4%。對於內地訪客新單業務保費飆漲的原因,香港保監局稱,跨境人流恢復正常釋放了壓抑多時的需求,加上去年同期基數較低,造成數據爆發。

具體來看,內地訪客購买的個人人壽產品中,終身壽險保費達76.7億港元,增幅2827.5%,保費佔比高達79.8%;儲蓄壽險爲9.57億港元,增幅6735.7%,保費佔比爲10%。保單數量位列前三的分別是終身壽險(19198份)、危疾(11522份)和醫療(1690份),同比分別增長6474.7%、3467.2%和429.8%。

香港某大型保險公司的代理人表示,香港保險備受歡迎主要有兩個原因,一是資產配置,香港保險是以港元或者美元計價,特別是對於高淨值人群來說,可以滿足市場多元化的多幣種配置需求。目前部分儲蓄險種可提供7-9種貨幣投保,並且支持貨幣轉換。此外則是海外重疾的保障需求。

也有業內人士表示,對比內地保險,香港保險具有保障高、保費低、保證回報較高、免繳遺產稅、醫療保障全面、危疾保障項目多、保額分紅、保險理賠投訴低等優勢。

據了解,在保本的基礎上,港險投資風格較爲進取,爭取實現更高的預期收益;內地險則較爲保守,以保證收益爲主。以友邦、保誠、安盛、宏利四家保險公司爲例,港險10年IRR回報率普遍低於2%,內地險大部分集中在2%以上;但到了第20年,港險IRR回報率升至4%-5%,內地險則集中在3%左右;到第50年,港險IRR回報率均在6%以上,內地險在3%左右。

反映在業績上,香港險企一季度新業務價值大增,具體來看:

友邦保險2023年一季度財報顯示,按固定匯率基准,友邦保險新業務價值增長28%,至10.46億美元,新業務價值利潤率52.3%;年化新保費同比上漲34%至19.98億美元。其在中國內地、香港、東盟和印度的業務均取得雙位數字的新業務價值增長。

保誠發布2023年一季度財報顯示,按固定匯率基准,保費等值銷售額同比增加35%至15.59億美元,主要是受到中國內地跨境流量增加、中國香港本地需求上升,以及公司旗下多個其他業務單位取得增長的推動。

值得注意的是,香港保監局近期發文提醒來自內地的潛在保單持有人注意三個事項。具體來看,包括直接向保險人支付保費,而不是向保險代理支付;不要參與香港保險在內地的任何銷售活動;不要與銷售保險的無牌人士接洽。

香港保監局提示,消費者向個人保險代理支付保費,可能會導致資金無法按時(或有時根本無法)轉交給保險人。這可能導致保險被取消(或根本沒有生效)或在保單持有人不知情的情況下其保單被提取自動保費貸款。

相關概念股:

友邦保險(01299):按固定匯率基准,公司23年Q1新業務價值增長28%,至10.46億美元,新業務價值利潤率52.3%;年化新保費同比上漲34%至19.98億美元。

保誠(02378):按固定匯率基准,公司23年Q1保費等值銷售額同比增加35%至15.59億美元。

中國人壽(02628):今年首季新業務價值增長轉正,同比升7.7%,超出該行預期1.7個百分點,主要是由於銷售勢頭勝於預期。新會計准則下的淨利潤同比增長77%,基本符合預期。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股概念追蹤 | 內地赴港投保又香了!暴增近27倍 香港保險持續火熱(附概念股)

地址:https://www.breakthing.com/post/65577.html