德意志銀行正在給一種目前正流行的市場觀點潑冷水,這種觀點認爲,美國政府通過大量發行新國庫券來補充資金,將損害股市。過去三年,投資者越來越多地將美聯儲提供的大量流動性視爲股市上漲背後的推動力,但德銀策略師帕Parag Thatte和Steven Zeng表示,大部分漲幅可歸因於盈利或宏觀經濟增長指標等基本面因素。

最近美聯儲刺激措施與股票回報之間的強烈相關性在歷史上是不一致的,這使得這種觀點更加值得懷疑。Thatte表示:“流動性支撐市場的說法完全站不住腳。”

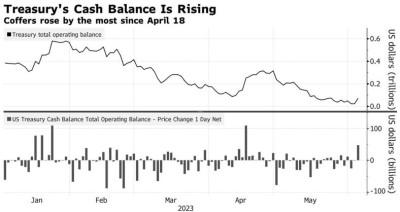

美國官員們正在尋求支持美國財政部一般账戶(TGA),因爲就在拜登總統上周六籤署一項暫停債務上限的法案之前,該機構的現金余額降至2015年以來的最低水平。周一,美國財政部現金余額升至兩周以來的最高水平。德意志銀行預計,到本月底,美國財政部的現金緩衝將略低於5000億美元,9月底將激增至6000億美元。

周二,美國財政部擴大了期限最短的指標國債的標售規模,因美國政府正努力迅速重建現金儲備。

隨着債券买家將現金注入貨幣市場基金,預計新發行美國國債的大量湧入將對銀行體系流動性造成壓力,而銀行體系本已難以留住存款。一些策略師一直認爲,美國政府資金庫的快速重建將導致流動性下降,從而導致標普500指數下跌約5%。

在全球金融危機期間,隨着各大央行制定了包括多輪量化寬松在內的一系列非常規貨幣政策決定,股市走勢與美聯儲流動性掛鉤的觀點得到了人們的認同。2020年新冠肺炎疫情期間,隨着散戶交易員在股市聚集力量,流動性和2020年8月的市場走勢之間出現了明顯的相關性,這一想法开始流行起來。

但根據德意志銀行的一項分析,在2020年上半年,這種相關性是負的,在金融危機之前,根本沒有相關性。德意志銀行的策略師們在研究報告中寫道:“美聯儲流動性與股票回報之間的相關性不一致,反映出它實際上在很大程度上是虛假的。”

相反,他們說,由於股市每兩到三個月就會出現3%至5%的回調,因此市場“可以說早就應該出現拋售”了。當投資者試圖衡量股市時,關注宏觀增長指標可能對他們更有利。战略家們表示,這種關系“牢固、直觀、一致”,延續了數十年。

Thatte稱:“我們不認爲有什么神祕的東西需要通過一種叫做流動性的神祕力量來解釋。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國政府發債將衝擊美股?德銀送“定心丸”:漲勢主要靠經濟而非流動性

地址:https://www.breakthing.com/post/65579.html