近日,新能源汽車充電難問題再次引發媒體關注。充電樁處在新能源汽車的延伸價值鏈,有機構預計,在2030年車樁比1:1的目標約束下,未來十年充電樁市場總投資額近萬億元,預計2020年至2025年累計市場空間超千億元。

充電難成購車首要顧慮

根據中國汽車工業協會發布的數據,截至2022年底,中國新能源汽車保有量已經達到了1310萬輛,其中純電動汽車佔比達到79.78%。新能源車市場規模的快速增長,對於充電樁的需求巨大。

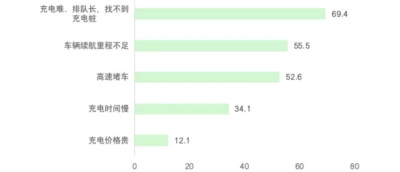

充電樁作爲新能源汽車配套的硬件,直接影響新能源汽車的使用體驗。今年春節期間,“充電”“續航”“安全”成爲返鄉路程中電動車主討論最多的關鍵詞。#新能源車返鄉8小時路程花15小時# #男子开特斯拉返鄉堵到沒電叫拖車#更是一度登上微博熱搜。有數據顯示,“五一”假期首日,新能源車主最長排隊等待時間長達2.7小時,節假日電動車高速充電仍嚴重供不應求。有網友吐槽,“不是在找樁,就是在找樁的路上”。

圖:2023年中國新能源車春節返鄉途中遇到的問題 數據來源:人民數據研究院根據公开資料整理

據中汽中心用戶調查,充電慢、充電不便是當前用戶選擇購买電動汽車的主要顧慮。充電聯盟發布的調研數據顯示,有45.4%的用戶對當前充電網絡建設的完善性不滿意,主要集中於快慢充電樁的比例、充電站周邊的環境以及配套設施等方面。

分布不均 車多樁少矛盾加劇

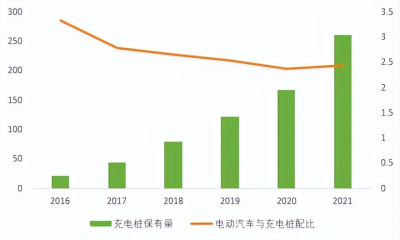

車多樁少,充電樁缺口較大。雖然我國新能源汽車充電設施的建設正在加速擴展,但充電樁數量遠遠不足。據公安部與中國汽車協會數據,2021年公共車樁比和私人車樁比分別爲7.13和5.17,車樁比處於明顯的高位。數據顯示,截至2022年5月全國汽車充電樁保有量358.1萬台,新能源汽車保有量達1001萬輛,車樁比約爲12.8,遠低於預期規劃“一車一樁”的目標,充電樁缺口依然巨大。

圖:中國充電樁保有量及車樁比 數據來源:人民數據研究院根據公开資料整理

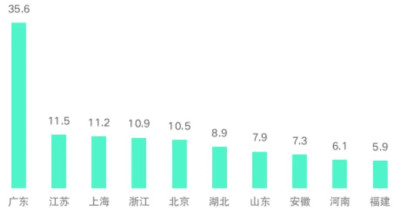

布局不合理,利用率低。目前,我國充電樁多分布於經濟較爲發達的城市,區域分布較不均衡。相關數據顯示,全國前10個省份建設的公共充電樁佔比近71.3%,《雲南日報》報道顯示,廣東、廣西、雲南、貴州、海南五省份約6000個鄉鎮中有1/3沒有任何充電設施。

圖:公共充電樁TOP10省份(萬台) 數據來源:人民數據研究院根據公开資料整理

據中汽協數據,截至 2021 年 9 月,我國車樁比例約 3:1,但是整個公共充電樁的平均利用率卻還不到百分之十,而城市中更是隨處可見“僵屍樁”。以上海爲例,澎湃新聞報道顯示,目前上海約有11萬根公共充電樁和專用充電樁,大約27%爲疑似“僵屍樁”,其中分時租賃及其他專用類充電樁佔比超過一半。

技術能力不完善、運營能力良莠不齊。目前,我國新能源車總充電量近80%來自於公共充電樁和專用充電樁,且多分布在公共地下停車場、住宅區、加油站或者高速公路服務區。然而,由於“重建輕管”等問題,導致充電樁存在較大的服務短板。艾瑞咨詢調查顯示,超過20%的用戶在使用公共電動汽車充電樁時遇到過故障搶修不及時的問題。

此外,慢充比例佔比過高,充電時間過長、電池技術不完善,也是導致充電難的另一個重要因素。以上海爲例,相關數據顯示,上海的公共充電樁中,80%是交流慢充樁,20%是直流快充樁。然而,90%以上的充電量都來自於這20%的直流快充樁。快慢電樁分布不均、導致充電站服務效率難以充分發揮。

坐擁萬億市場 盈利依舊難

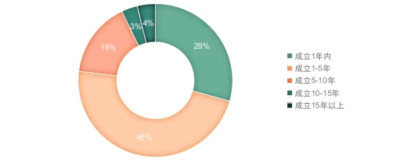

近年來,雖然各地通過制定相關政策加速充電樁建設,但目前充電基礎設施增速依然緩慢。人民數據資產服務平台數據顯示,目前全國有充電樁相關企業近34萬余家。其中,近三分之一成立於1年內,近八成成立於1-5年。雖然充電樁數量攀升、行業整體形勢向好,但在加快推進充電樁建設過程中,充電運營商依然難盈利。

圖:充電樁企業成立時間 數據來源:人民數據資產服務平台

據媒體相關報道,目前充電樁行業的運營商數量超過上千家,僅深圳、廣州等單一大型城市的充電運營商就多達上百家,可是幾乎沒有一家運營商會把主力放在三四线城市及縣城。其中一個原因是三四线城市和縣城的新能源汽車保有量相對較少,對充電樁需求不大,設備使用率相對更低,部分地區偏遠導致充電樁運營管理成本提升、回本周期加長。

有業內人士計算,在我國建設充電站,目前行業平均值大概是在3-5年之間回本,如果到2050年,我們將有2.7億輛新能源汽車,行業內一般比例爲5輛車配一個充電樁,需要匹配5000多萬公共充電樁,預計我國需要投入10萬億元建充電樁。加上未來充電場站還需要大量維修維保和運營運維工作,以此保證充電樁本身是好用的,而這些需要投入大量資金。雖然一些集設計制造、銷售、運營等多種業務於一體的企業情況相對較好,但一些單純做大範圍布局的大型充電樁運營商仍有較大虧損。

打通配套服務 破解充電樁難題

近年來,我國充電基礎設施保有量穩步提升,然而,我國充電樁並不能很好地匹配新能源汽車的充電需求。中國電動汽車充電基礎設施促進聯盟的數據顯示,今年3月,我國充電基礎設施(公共+私人)保有量達584.2萬台,同比增長87.9%;樁車增量比爲1:2.5,充電基礎設施建設能夠基本滿足新能源汽車的快速發展。有觀點認爲,“十三五”時期解決了充電設施‘有沒有’的問題,從國家有關政策看,“十四五”時期要進一步提升充電設施服務保障能力,解決充電設施“好不好”的問題。

完善公共服務體系,加強基礎設施布局。近年來,各地政府積極布局新能源汽車的配套設施建設,從2020年开始,國家公共充電樁的建設進入“快車道”。各地密集出台推動充電基礎設施建設的政策,北京提出力爭2025年充電樁總規模達到70萬個;上海計劃2025年全市車樁比不高於2∶1;重慶規劃到2025年建成充電樁24萬個。

此外,對於鄉鎮等下沉地區,各地也紛紛开始布局。南方電網宣布,“十四五”期間計劃投資100億元,新增充電樁14萬個,到2023年實現廣東、廣西、雲南、貴州、海南五省份鄉鎮充電設施全覆蓋;廣西省明確,到2023年底新增充電樁8萬個以上,加速農村“綠色電能”深度轉型,引導農村居民綠色低碳出行;陝西省也出台了意見,計劃在“十四五”期間,全省新建各類充電樁35.54萬個,以求滿足80萬至100萬輛電動汽車充電需求,計劃建設996座充電站(含充電樁約1萬根),力爭覆蓋省內全部鄉鎮。有專家預測,2025年國內充電樁市場規模有望超過700億元,到“十四五”末將超千億。

加強充電樁的合理布局,加大數字化技術的應用。充電樁的合理布局和使用效率提升是滿足消費者需要的關鍵。充電基礎設施“好不好”的關鍵在於充電車位的專用化率和充電效率的提升。相關專家指出,在布局合理的基礎上,大功率充電技術的推廣應用,將大幅減少公共充電設施的數量需求。目前制約大功率充電技術應用的關鍵因素在於動力電池。對動力電池而言,大功率充電的難點在於如何平衡因增加防止熱失控採取的措施而導致電池系統能量密度下降以及成本上升的問題。因此,大功率充電技術需要綜合平衡相關要素穩步推進。

除了加強充電技術的應用,統一接口,提高充電樁的適配性同樣重要,探索政府、企業等共建共享模式,提升選址的利用率,加強充電的便捷性,減少車主尋找充電樁的時間。有專家指出,應根據不同場景配置不同性質的充電樁,根據不同的使用場景把慢充、快充和換電做一個有機的結合。結合用樁需求,優化選址、精准建樁,讓充電樁布局更加合理。也有專家認爲,在節假日高峰期,公共充電設施,尤其是服務區,充電應該採用動態限流模式。比如限制SOC(電池電量)充至80%,直接斷電,加速翻台率和平均充電效率。

提升智能化管理水平,探索“私樁共享”等新模式。近年來,北京、雲南、福建等地政府近期也出台了推進小區充電樁建設的政策,探索居民區多車一樁、充電車位分時共享機制等合作模式。

隨着“私樁共享”的模式在北京、上海等城市興起,不少樁企和車企也在紛紛布局。據中國充電聯盟統計數據顯示,截至2022年底,共享私樁約7.7萬個。與此同時,截至今年3月,全國充電基礎設施584.2萬台,而私人充電樁的數量遠超公共充電樁。雖然私樁數量多,共享潛力大,仍有較大的發展“痛點”。有業內人士指出,但目前便利性較差,消費者認可度、共享私樁的宣傳都不夠,處於起步階段,同時利益平衡等問題還沒有解決,仍有較大的發展空間。

相比車樁比何時達到1:1,如何解決“隨車配電”問題才是當前需要整個社會思考的重點。有專家認爲,如果“隨車配電”問題能得到解決,配合當下的公共充電樁保有量,基本足夠滿足當下新能源汽車的充電需求。從長遠來看,增加充電樁數量只是解決眼下新能源車充電難的權益之計,想從根源上解決充電難問題,還要從充電技術的根源上解決問題,同時對“私樁共享”等進行推廣鼓勵。

作爲“新基建”的重點領域,發展新能源汽車是我國從汽車大國走向汽車強國的必由之路,如何真正打通新能源汽車充電“堵點”,補齊新能源汽車服務短板,值得期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新能源汽車高歌猛進,充電樁爲何仍“一樁難求”?

地址:https://www.breakthing.com/post/65706.html