作者 l 一帆

如果單從銷量表現來看,以蔚小理打頭的新勢力,已經轉變爲理小蔚,尤其是蔚來,作爲曾經的新勢力代表,似乎已經开始進入增長瓶頸期,而且面臨一堆麻煩問題。

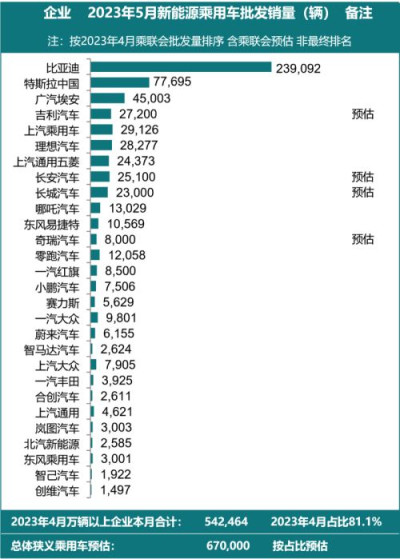

6月5日,乘聯會對5月新能源汽車市場數據進行了披露,並預測2023年中國新能源乘用車銷量將達到850萬輛,年度新能源車滲透率有望達到36%。

在乘聯會公布的數據中,比亞迪5月新能源汽車批發銷量接近24萬輛,在該領域繼續扮演一騎絕塵的角色,較第二名批發銷量77695輛的特斯拉,比亞迪領先超3倍多。

拋开上述兩大巨頭,在行業新勢力中,理想作爲連續兩個季度實現盈利的車企,5月份銷量再度破2萬,達到28277輛,同比增長146%。

圖片來源:乘聯會數據統計

相比之下,曾經與之齊名的小鵬、蔚來,5月份銷量則分別只有7506輛和6155輛,連理想零頭都不到。至此,理想算是從新勢力中跑出來,成爲繼比亞迪、特斯拉之後又一檔的存在。

對於蔚來而言,這也是繼2、3月銷量破萬後,第二個銷量下滑的月份。

數據顯示,4月蔚來交付6658輛,環比下滑35.8%,5月蔚來交付量再度環比下滑7.6%,排在哪吒、零跑、小鵬之後。

不過蔚來30-40萬的價位優勢,仍能讓其暫居新勢力一线,只是在行業銷售旺季來臨之際,蔚來銷量卻連續兩個月下滑,難說不會成爲蔚來向下的拐點。

新版ES6能否拯救蔚來?

當前,如何做多銷量,站穩新勢力頭部地位,扛過這個漫長且殘酷的新能源拉力賽,才是蔚來頭等大事。

面對緊迫的市場形勢,新一代ES6被寄予厚望。

新一代ES6是於今年5月下旬發布,36.8萬起的價格相比上一代ES6便宜很多。蔚來在此前上海車展上表示,2023款ET7、全新ES6均已在5月开啓交付,6月份將完成全新ES6產能爬坡。

不過在產品策略上,不少行業人士對全新ES6能否成爲蔚來的救命稻草表示質疑。核心觀點在於新ES6相比老款起步價要便宜1.8萬,而且產品上相比老款的ES6標配了20寸的輪圈、HUD擡頭顯示,23揚聲器,電吸門,以及4顆英偉達Orin-X芯片等,可謂加量不加價。

但蔚來給到的選裝多且略顯尷尬。

比如曙光金車漆、座椅通風按摩、女王座椅等都要通過選裝來獲得,但這些在理想等其他品牌上基本都是標配,而且蔚來還將其他產品的標配變作了選配,用戶想要舒適一些的享受,隨便選裝一下都要去到40萬元,既然如此,爲何不選擇理想、小鵬呢?

而40萬的ES6標准續航只有490公裏,如果選裝續航能到625公裏的100度電的電池包,還得加5.8萬元。如果用戶選擇租電池,則可以省去電池費用,直接減12.8萬元,月租1680元。

總結下來,全新ES6雖然起步價降了,卻把同行標配變選裝來加價,橫向對比蔚來ES6似乎並無優勢。縱向上,新款ES6的起步價格上比ES7便宜,而且在座椅和智能化等配置上還比ES7更高級,這也讓老車主感覺遭遇背刺。

從這一系列操作來看,曾經最懂用戶,最熱衷用戶價值最大化的蔚來,似乎也在向嚴峻的市場形勢低頭,开始在營銷層面收割用戶。這波操作或許短期內會對蔚來帶來銷售上的規模增長,但長遠來看,難說不會失去用戶根基。

蔚來的垂直整合是否合理

除了在市場端逐漸與友商拉开差距,在經營層面,成本問題仍是蔚來難以繞开的話題。

2022年蔚來實現營收492.7億元,同比增長了36.34%;但歸母淨利再虧超百億,且虧損金額創2017年來新高,淨虧損145.6億元,同比下滑37.71%。

相比之下,理想已經連續兩個季度盈利。

導致蔚來2022年虧損擴大的主要原因還在於居高不下的成本問題。

在有比亞迪、特斯拉的案例下,在新能源品類實現垂直供應鏈整合,長期來看隨着公司逐步走上正軌,會在未來攤薄公司成本,實現盈利曲线的V型反轉。

因此,蔚來也幾乎布局了造電池、造芯片,甚至造手機等整個產業鏈,代價就是居高不下的經營成本,尤其是研發成本。

數據顯示,蔚來2022年研發成本達到108.36億元,同比增長136%,創下歷史新高。

不過,李斌卻對此充滿樂觀:目前電池在電動車的成本佔比在40%左右,而電池廠的毛利率大約爲20%,如果能自產一部分,那么毛利率就能提升8%,如果再算上芯片自研提升的2%,那么長期來看,能將整體汽車業務的毛利率穩定在20%-25%左右的水平,也有望讓公司在2024年實現盈虧平衡。

這是一套理想狀態下的計算公式,但實操層面:

一方面需要考慮供應鏈各環節的投入成本變動問題,比如近年來價格持續走高的原材料成本;

另一方面,垂直整合供應鏈也很考驗企業的整合能力和研發效率,因爲這將決定他的電池等產品是否更具性價比。

目前,整個汽車產業鏈成熟度都比較高,新能源作爲新興領域,產業鏈發展也在趨於成熟,尤其是在電池環節,寧德時代等已經可以給出很有性價比的解決方案,此時選擇自研,多少有些不合時宜。

此外,對於充電這一用戶核心痛點,蔚來選擇了更爲理想化的換電模式,通過自建換電站來提高用戶換電速度,但換電站的高昂成本,讓蔚來難以短期內實現大面積落地。

據協鑫能科公告顯示,單個乘用車換電站總投資額爲500.72萬元,而投資一家充電站的成本大概只需要80萬元(不算補貼),單根慢充樁與快充樁的成本則分別也只需要3500元、2.8萬元。

換電站的高昂成本已經成爲拖累蔚來的不爭事實,而這筆費用也將轉嫁到消費者身上,這也就能解釋蔚來無法在產品定價上讓利用戶。

可即便如此,李斌仍將換電站今年的量級目標從400座升級到1000座,而且要深入縣城。如果考慮到人工、土地租金等成本,一年下來差不多得20億元左右。

盡管換電站、垂直整合供應鏈的理想很豐滿,但盈利的現實更骨感。

即便市場不需要蔚來現階段盈利,但在理想已經吹響盈利號角的刺激下,市場也需要看到蔚來的盈利苗頭。如今,銷量下降、虧損加劇、成本支出居高不下,恐怕並非大家期待的結果。

看長期,蔚來很有未來,但前提是能撐到那一天!

聲明:本文僅作爲知識分享,只爲傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來能否挺過生存關鍵期?

地址:https://www.breakthing.com/post/65782.html