6月4日,財通證券給思派健康出了一個增持的研報,洋洋灑灑寫了43頁,我非常仔細地看完了它的業務分析,基本上是比照招股說明書,以及對網絡上的內容做了一些選擇性的摘抄與節選。

看完之後我掩面嘆息,不禁要問財通證券,你確定不是在黑思派健康,而不是對他的力挺跟宣傳嗎?

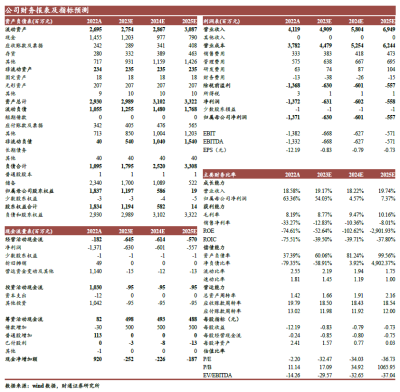

仔細看這篇增持研報,裏面提到了未來3年的營收增長是19.17%,18.22%,19.74%,然後EPS是-0.83元/股,-0.79元/股,-0.73元/股。

未來可見的四年都無法盈利,而且是巨大的規模虧損,我們僅就財通證券的研報分析,覺得非常奇怪,預期未來幾年的账上現金流23年是-6.45億,24年-6.14億,25年-5.07億,這就是一個持續的負向現金流。

截止到去年,它的账面現金一共就只有14億,而且還要不停地去周轉,加上一些受限制現金,估計現在只有12億了,如果按照這個規模持續虧損下去,思派健康應該在2025年就要破產了。

所以我覺得很是奇怪,按照如此發展,爲什么它可以一直持續呢?

從後面的籌資現金流中可以看到,它每年會新增5個億的債,靠借款增加5個億,三年借15個億才能維持公司的正常運轉,我不免有些疑惑。

衆所周知,在港股,虧損的企業是很難通過增發、配股或者去發公司債的,因爲它不符合評級標准,唯一能借債的只能是銀行,銀行肯定是“嫌貧愛富”的,他會基於上市公司的公开資料去評估,你要說第一年借5億,我倒還有點相信,後面持續負向現金流都快資不抵債了,銀行還能繼續每年借你5個億?他不把原來的收回來就不錯了,還能再去借?這裏我覺得財通證券的研究員是缺乏基本的常識。

他憑什么認爲銀行或者是其他機構還可以每年會拆借5個億的現金,來供他每年6個多億的負向現金流。

一般來說公司不能走到這步,一旦走到這步他必須要去賣資產或者收縮大規模裁員了,因此這個邏輯根本就不成立,這根本就是一篇黑文,基本上把思派健康未來這三年的虧損寫得淋漓盡致,我倒認爲有可能虧損會好於預測,不要低估企業家的應變和平衡能力,但是持續的無法盈利,這個問題就要回到業務本身了。

中國的PBM是一個比較差的生意,我們在很早的時候就已經發現了,爲什么呢?很多人是照搬了美國的PBM、聯合健康,這其實是根本不一樣的。

首先,美國有一部分的藥品是有藥事服務費的,而且診費也比較貴。但在中國你很難去收這筆錢,是沒人會去付;其次,美國的藥價都定的非常貴,而且醫保只能支付一部分,剩下是通過商業保險等來支付的,它價格的彈性相對會比較大,可以通過量來跟各個廠家去議價。

但是在中國,首先是藥物的定價基本是固定的,它是需要上報物價部門的,不管是國談還是不國談,醫保還是非醫保,都是如此,並不是說你規模大了,就可以跟廠家大規模議價,不要說思派了,就算比它規模大五六倍,哪怕是國藥、上藥、華潤這類的藥企也無法向上遊廠家議價,給你5%的毛利,你愿意做就做,不愿意做拉倒。

顯然,這跟美國的PBM的邏輯完全不一樣。

從另一個角度來看,向上遊廠家議價並不現實,上遊一毛都不會妥協,他不但拿不到淨的五個點,連含交付成本之後可能就只有1個點左右,中間也許還得花些費用去打通關系,以及跟醫生、藥企的商務或代表可能還有另外一塊的支付或者補貼。

這樣的話,隨着規模越大,就出現了一個價值跑步機現象,甚至賣得越多成本同比例上升,同時,局部醫院或者單個DTP藥房所能夠達到的銷售額是有天花板的,常規的藥房都很難破億,一般來講幾千萬銷售額才是常態。

我們以4000萬做一個中樞,五個點就是200萬的毛利,再請上十來個人,一百多萬就沒了,加上房租50萬,再交點稅、付點物流快遞,口袋裏的錢幾乎所剩無幾。就算銷售額能到1個億,交易成本也會同步提升,可能也就掙個一百萬,這就是個苦生意!

我相信財通證券都是行業專業人士,他一定是有做過完整的數學模型,會發現怎么做都平衡不了,然後算上未來三年規模擴大總歸比規模縮小相對的毛利空間要大,但是他根本就來不及拉長到最後能盈利的時間,還得每年借五個億的債,否則就會資不抵債。

綜上所述,照搬美國的PBM模式顯然是行不通的,但是由於佔據了藥品的供應,它可以協同走藥企的數字營銷、真實世界研究和SMO業務這塊,我相信是有一定的毛利和空間的。

但是這塊又會受制於另外一個事情。近年來,跨國藥企普遍減少了在中國的投入,這與國與國之間的鬥爭、國產替代有很大的關系,他們甚至連原有的臨牀實驗可能都要轉走了,不再讓國內的醫藥CRO公司執行。現在合同籤約或者是還在執行中,我相信明後年這個價格就會出現劇烈變化!

因爲受制於單店的天花板,因此要銷售規模越大,他就要去投資收購新的藥房,仔細看你會發現思派的藥房從91家到96家,這一年並沒有增長,原因是有些店它關掉或者賣掉了,你又憑什么會認爲它會去大規模借錢开新店,借錢开新店最起碼十年二十年之內都回不了本,這是需要花大資本投入的,不要說十年了,按照這種毛利率的空間模型測算,回本的時間趨向於0,搞不好還會進行有序的關店、收縮或轉賣。

即使你賣得越多,但是一不能向下遊提價,因爲藥品是管制類商品,二不能向上遊要更多返點,而且競爭非常激烈,市場遠沒有到集中的情況!根本沒有議價能力,甲方藥企愿意給你做,或者給誰做都可以,工業還是非常強勢的!

綜上所述,我愿意跟財通證券的整個研究團隊公开探討,你確定不是在黑思派健康嗎?這份研報甚至是一個對公司的毀滅性打擊,按照這份研報的說法,只要思派健康這三年無法融資,或者不能籌資借款的話,它將於2025年底破產!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:思派健康的財通證券新研報,你確定不是在黑他嗎?

地址:https://www.breakthing.com/post/65792.html